8

16

两套方案的配置思路,学会自己为孩子搭配重疾险

2019-04-18 21:17:00

9点赞

65收藏

5评论

孩子是父母的天使,是上天赐予我们的礼物,给宝宝买保险,是每个爸妈都关心的事。

新年伊始,深蓝君已经对市场热销产品进行详细剖析,伴随着市场竞争的加剧,最近又有几款新品上市。

今天我们就 通过 25 款保险测评,看看儿童重疾险如何挑选?到底哪些值得买?

主要内容如下:

给孩子买保险,三大误区要避免

儿童重疾险这么多,哪款值得买?

两套方案,学会自己搭配重疾险

一、给孩子买保险,三大误区要避开

很多父母总是竭尽全力,想给孩子无微不至的呵护,在买保险这件事情上更是如此。

许多家庭在给孩子买保险时,往往会陷入一些不理性的怪圈,常常会有以下 3 大误区:

误区 1:要买就买最好的

我们这代人出生在一个物质贫乏的年代,现在有经济能力了,很多人都希望给孩子最好的。

可是隔行如隔山,普通人很难判断到底哪款保险才是最好的,甚至有些人简单地认为,贵的就是最好的。

然而,保险只是一个工具,本身并没有好坏之分。

每个人的家庭情况都完全不一样,收入开支、身体条件都是考量的因素,贵的并不代表一定就是好的,适合别人的,不一定就适合你。

误区 2:先给孩子买,大人却裸奔

深蓝君见过不少家长,花大价钱给孩子买了保险,而自己却只有单位交的医保,几乎就是在“裸奔”。

甚至我还遇到过,有的家庭年收入只有几万块,却每年给孩子交 7000 多的保费。等到大人想给自己买的时候,才发现根本就没有预算了……

其实对一个家庭来讲,大人的平安才是孩子健康成长的唯一前提,父母才是孩子最重要的保险。因此,理性的的做法应该是:先大人,后小孩。

如果父母不幸出险,至少孩子能拿到一笔理赔金,可以维持正常的生活,继续接受良好的教育。

误区三:一定要保终身

父母对孩子的爱是一辈子的,很多人给孩子买保险都希望能保终身。

深蓝君作为一名父亲,也非常理解大家的想法,但凡事一定要量力而为,毕竟要花钱的地方还有很多。

如果预算不多,可投保定期重疾险,保障 30 年或保到 60 岁,每年保费只要几百块,也就是出外面吃一顿饭的钱,人人都能买得起。

保险是多次配置的过程,等我们以后预算变多了,或者孩子长大后有能力赚钱了,我们还能再去增加新的保障。

以上 3 点就是深蓝君总结的常见误区,只要想清楚这几个问题,给孩子买保险就基本不会走偏。

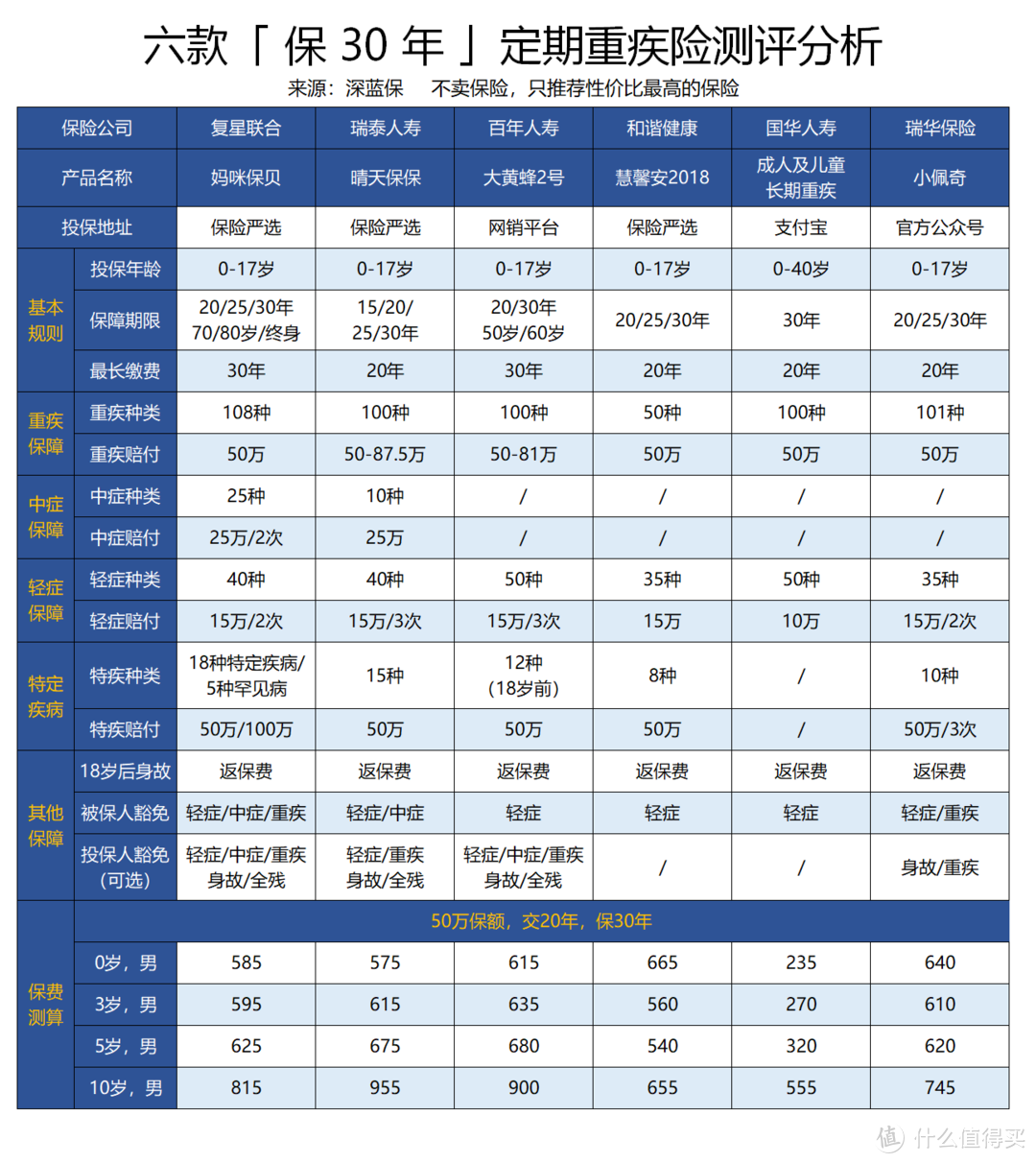

二、六款保 30 年儿童重疾险测评:

成年人的世界没有“容易”这两个字,发完工资,每个月交完房贷车贷,出去吃一两顿饭,可能剩下来的钱就不多了,留给孩子买保险的钱也非常有限。

对于预算不多的家庭,保 30 年的定期重疾险就是很不错的选择。每年只要几百块,作为一个基础的保障已经足够了。

深蓝君为大家优中选优,精选到 6 款产品:

直接说结论:

如果追求性价比:国华成人及儿童长期重疾,保障简单明了,保费上有优势。

如果追求保障全面:复星妈咪保贝和瑞泰晴天保保是刚推出的新品,不仅增加了中症,而且含有特定重疾额外赔付,保障全面,价格也不贵。

如果孩子早产、低体重:可以考虑和谐健康慧馨安,只要出生满 6 个月,无其它异常就可以购买,深蓝君也写过儿童常见疾病投保指南,有需要的朋友可以看一下。

如果想要更高保额:瑞泰晴天保保的保额会长大,每隔两年增长 15%,第 11 年最高增长为保额的 1.75倍,或者不怕麻烦,也可以同时购买多个产品实现更高保额。

目前市面上的产品有很多,大家可以结合自己的偏好进行选择。

三、上述六款儿童重疾险测评:

现在市面上的产品越来越多,每一款都想做出一些差异化,深蓝君也对几款比较有特点的产品进行详细点评。

1、复星联合妈咪保贝

这是最近上线的新品,不仅保障非常的全面,而且价格也比较适中,深蓝君总结了这款产品的三个亮点:

亮点 1:保障充足,期限更灵活

这款产品在保障上,可以说非常的全面,主要有以下几点:

增加中症保障:弥补了轻症和重疾之间的空缺,以中度心肌梗塞为例,可以再赔付 50%;

保障期限多样:除了可以保障 20-30年,还可以选择保到 70 岁/80 岁或终身,无论是想保短期还是保长期,都可以满足;

可附加重疾二次赔付:通过额外付费的附加险,可以实现重疾额外赔付一次。

对于孩子来说,我觉得这样的保障内容,已经非常足够了,特别适合想给孩子全面保障的朋友。

亮点 2:特定疾病覆盖广

妈咪保贝包含 18 种特定疾病,5 种罕见病。下图是深蓝君过去常用的儿童高发特定疾病表:

可以看到,妈咪保贝特定疾病覆盖了绝大部分儿童高发重疾,除此外还增加了神经母细胞瘤、淋巴瘤、肾母细胞瘤。

罹患这些特定疾病,可以获得 双倍赔付,比如买了 80 万保额,可以赔 160 万。

另外,妈咪保贝这款产品还有 5 种罕见疾病,可以获得三倍赔付。

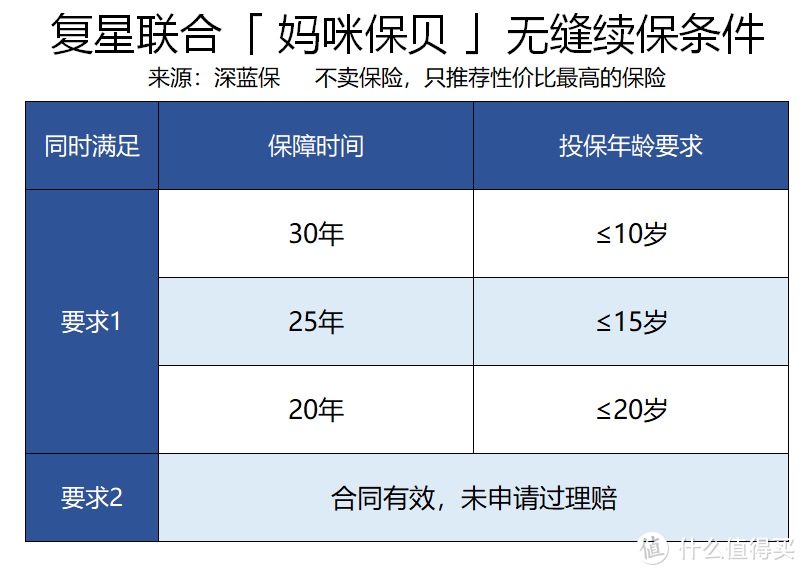

亮点 3:免健康告知续保新重疾

很多人担心买了 30 年的重疾险,如果中途生过严重疾病,后续买不到其他保险怎么办?

为了满足用户的需求,妈咪保贝也创新地提出了“ 无缝续保 ”概念。

满足上述 2 个要求,产品到期后 60 天内,可以无健康告知、免等待期续保康乐 e 生或者其他重疾险。

总体来说,妈咪宝贝是一款亮点很多,而且价格不贵的儿童重疾产品,非常值得大家考虑。

2、瑞泰人寿晴天保保

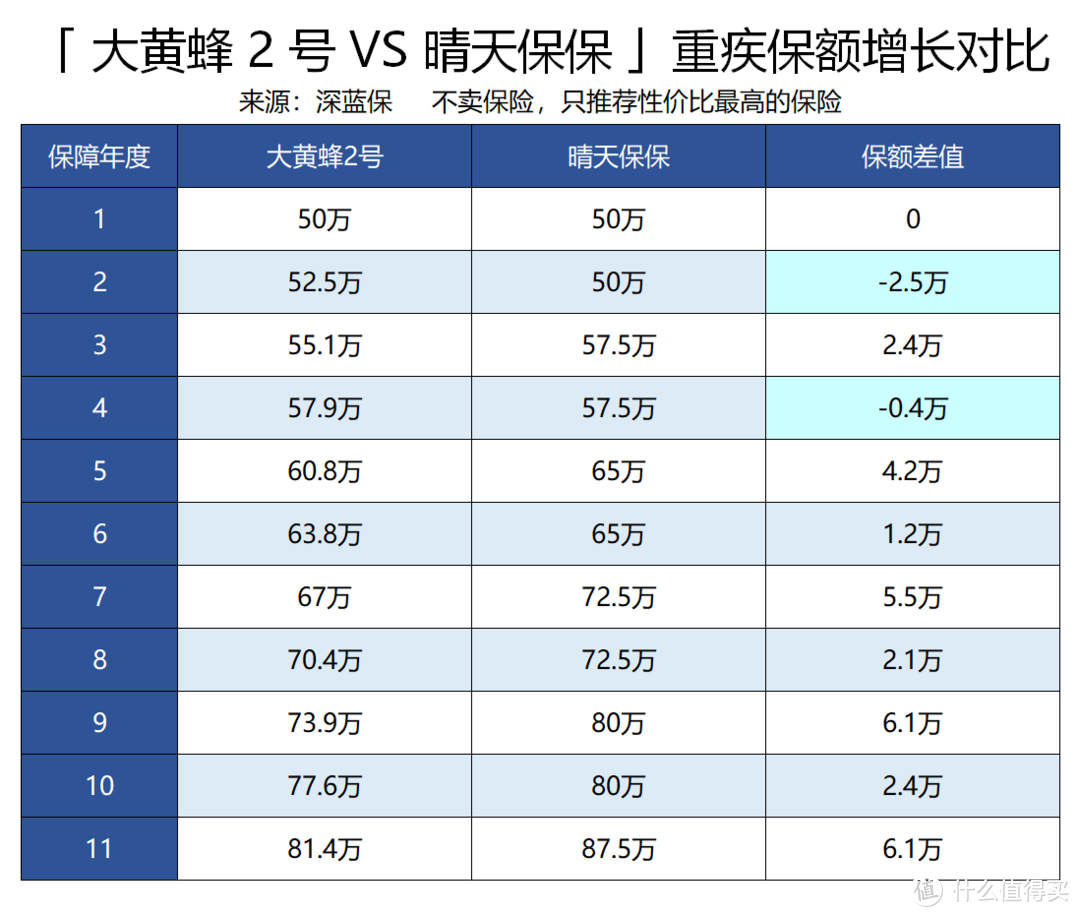

这是 瑞泰人寿四月底会上线的新品,除了增加了中症保障外,这款产品最大的特点就是 保额递增,每两年固定增长基本保额的 15%,最高一共可增长 75%。

以第 1 年购买 50 万保额为例,在第 11 年时,保额可以达到 87.5 万,能够一定程度上抵御通货膨胀。

之前也有一些产品,会以重疾保额增长作为卖点,比如大黄蜂2号,购买后的前 10 年,每年增长 5%。

为了大家能直观看到这两者的不同,深蓝君为大家做了一个增长对比表:

可以看到除了第 2 年和第 4 年,晴天保保额度低了一点,在其它年度晴天保保的重疾增长都要更快。

另外如果你不想保额缓慢增长,想直接投高保额,通过两个产品搭配也是一种思路,这里把同样保额递增的大黄蜂 2 号一起对比:

我们可以看到,方案一虽然没有附加儿童特定疾病,但是和方案二差不多的价格,可以直接一步到位做到 90 万保额。

保险方案配置的思路非常灵活,这里只是给大家一个参考,感兴趣的朋友也可以自己动手搭配一下。

3、国华成人及儿童长期重疾

这款产品的性价比也很高,0 岁男孩 50 万保额,每年不到三百块,还不到一罐奶粉的价钱,任何家庭都买得起。

因为没有中症、特定疾病双倍赔付等保障内容,所以价格也可以做得比较低。如果追求极致性价比,那么这款也是可以考虑的。

过去深蓝君已经测评过很多产品了,这里就不重复更新了。

对于预算不多的家庭,购买一份保 30 年的重疾险,我觉得已经是很好的过渡选择了。

没有必要追求一步到位,拿时间换空间,就是这个道理。

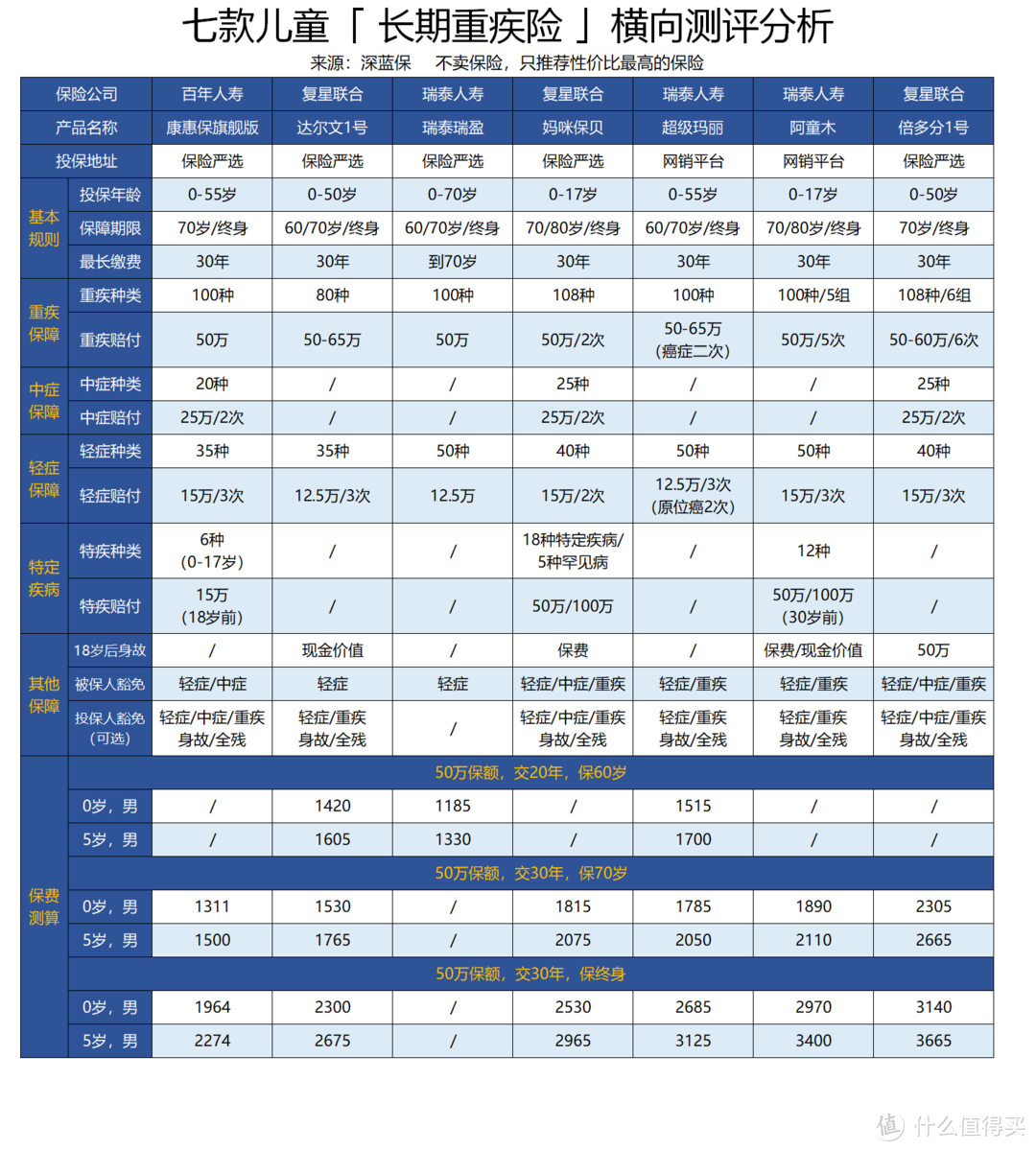

四、七款长期重疾险测评

如果觉得保 30 年有点短,希望给孩子保障更久一点,其实市面上 也有不少可以保到 60 岁、70 岁甚至是保终身的长期重疾险。

深蓝君也对这类产品进行了整理,并挑选了其中 7 款长期重疾险。它们分别是:

直接说结论:

如果只想保到60岁:瑞泰瑞盈的性价比较高,选择交到60岁,保到60岁,每年只需要690元。虽然缴费时间有点长,不过钱会越来越不值钱,也不是什么大问题。

如果追求性价比:如果不想缴费太久,百年康惠保旗舰版,同样值得考虑。

如果想保障最全面:复星妈咪保贝可以通过附加重疾额外赔付,做到重疾不分组赔 2 次,而且还有中症的保障,可谓十分全面。

关于长期的消费型重疾险,深蓝君已经有很多测评了,这里就不再详细展开。

对于儿童长期重疾而言,随着新品的推出,又给了我们一些新选择,如果预算充足,购买长期重疾险也是非常不错的。

五、我想要大品牌,应该怎么选?

每个人对产品的偏好不一样,有的人会以产品为核心,对公司并不在意。而有些人对自己没听说过的保险公司,始终会觉得不放心。

如果你也有这样的困惑,深蓝君也整理了常见的 6 款大品牌重疾险产品,具体如下:

虽然都叫儿童重疾险,由于产品形态不同,保障内容差异,不同的产品价格却差异巨大。

是否值得为了公司品牌或者额外的保障,而去花更多的钱,这个问题因人而异,没有标准答案。

不差钱的朋友选择余地非常大,如果你预算有限,且还钟意大品牌,个人认为消费型的阳光随 e 保可能是不错的选择。

这款产品的重疾保障是够用的,而且还有多种保障期限可以选择。如果预算不多,选择保20、30年就非常便宜。

六、给孩子买保险,可以怎样搭配?

其实买保险也很简单,除了购买单个产品,其实还可以多产品搭配。

为此深蓝君搭配了 1000 元和 2000 元两套方案,如果我们既想兼顾保额,又想保障时间长一点,可以参考以下两种方案。

方案一:预算 1000 元儿童重疾方案

这个方案通过保 30 年定期重疾,搭配瑞盈交到 60 岁,保到 60 岁的方式,在保障够用的前提下,极大的降低缴费压力。

30 岁前:罹患普通儿童重疾可以赔 80 万,如果罹患特定儿童高发疾病,可以赔付 110 万

30 岁后:如果一直身体健康,30 岁后仍有 50 万重疾保额,可以保到 60 岁

每年 1000 块的保费,就可以给孩子一个比较充足的保障,适合预算不多的家庭考虑。

方案二:预算 2000 元儿童重疾方案

这种搭配方案长短兼备,不仅让孩子在 30 岁前有了很好的保障,成年后的保障也是比较充足的。

30 岁前:罹患普通儿童重疾,可以赔 100 万,如果罹患儿童高发特定疾病,最高可以赔 165 万

30 岁后:如果一直身体健康,30 岁后仍有 50 万重疾保额,一直保到 70 岁

深蓝君觉得,对于大多数家庭来说,这套方案已经够用了,每年也才不到 2000 元而已。

深蓝君建议大家 重点参考方案的配置思路,具体产品的选择可以根据自己的个性化需求来考虑。只要思路是对的,最终的结果就差不到哪里去。

七、写在最后:

给孩子买保险,是一件丰俭由人的事情,贵有贵的买法,便宜有便宜的买法。

如果预算不多,我们就先解决基础的保障问题。如果预算充足,确实也可以考虑更好的保障。

但是无论如何,深蓝君都希望大家 先把保额做得足够高,这样才能切实地解决问题。把仅有的预算用在一些花俏的东西上面,那就是本末倒置了。

另外在给孩子买保险时,建议大家也要先做好自己的保障,先保护好自己,才有能力保护好孩子。

欢迎转发给身边的亲朋好友,愿每个孩子都能健康快乐地成长 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

江北嘴喇叭花

校验提示文案

值友8306201902

校验提示文案

王美琪和王多多

校验提示文案

王美琪和王多多

校验提示文案

江北嘴喇叭花

校验提示文案

值友8306201902

校验提示文案