172

16

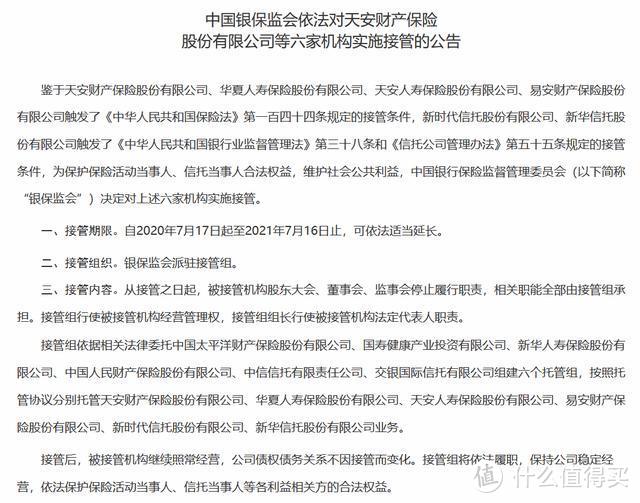

4家保险公司史无前例同时被接管,我的保单还安全吗?

2020-07-21 19:47:54

72点赞

288收藏

85评论

2020年7月17日(上周五),保险行业发生了一个惊天动地的大事:

中国银保监会同时接管了天安财险、华夏人寿、天安人寿、易安财险4家保险公司和新时代信托、新华信托2家信托公司。

保险监管机构接管保险公司并不是新闻,在此之前一共发生过三次:

2006年接管过新华人寿

2009年接管过中华联合保险

2018年接管过安邦财险

大家印象最深的应该是安邦保险,因为发生时间离我们比较近,影响也最大。

不过像7月17日这样,一出手就接管4家保险公司的情况,在此之前还从来没有过。

前3次接管,都是因为保险公司经营出现危机,偿付能力不足,监管机构不得不出手。

此次被接管的4家保险公司中,没有任何一家是因为经营出问题、偿付能力不足而被接管的。

甚至像华夏人寿在2019年寿险公司保费收入排名中,仅次于中国人寿、平安人寿和太保人寿,名列第4。

天安人寿也是排在第12名,规模还都不错。

突然之间,如此大规模的保险公司被接管,作为普通用户,我们最担心的问题是:

自己的保单会不会有影响?

这么大规模的保险公司都能被接管,我在其他保险公司买的保险是不是更没保障了?

不少粉丝第一时间问了鹏哥这个问题。

所以借着这次事件,我们就再来讲讲保险公司被接管的事情。

更重要的是,关心一下我们的保单是否仍然有保障。

毕竟这才是与我们利益最密切相关的事情。

本文重点内容:

我买了被接管公司的保险,怎么办?

保险公司能破产吗?

保险公司破产了怎么办?

中保基金是干什么的?

一、我买了被接管公司的保险,怎么办?

天安财险、华夏人寿、天安人寿、易安财险这4家保险公司都不是小公司了。

购买过这4家公司产品的人很多,忐忑的人也很多。

大家都在担心自己的保单是否还能继续有保障。

对于这个担心,其实完全没有必要,还是把心放到肚子里,该干嘛干嘛就可以了。

银保监会在公布接管消息的时候就说过,投保人的权益不受影响。

接管后,接管组将代替股东大会、董事会、监事会履行公司管理权,接管组组长行使法定代表人职责。

对被接管公司的股东、管理层而言,从接管组进驻开始,公司就和你没什么关系了。

但是,对投保人而言,一切都没有变化。

就在7月19日,银保监会就大家关心的几个问题作了回复,鹏哥摘选出几个与我们投保人相关的问题:

1. 接管四家保险公司后,保险消费者合法权益能否得到有效保护,接管前签订的保险合同是否继续有效?

天安财险、华夏人寿、天安人寿、易安财险四家保险公司接管前签订的保险合同继续有效,根据《保险法》有关规定,四家保险公司无论股权结构和公司治理如何变化,风险如何化解,相关保险合同合法权益都将得到保障。

2. 接管后,保险消费者需要配合做什么额外事项?

不需要。接管后,天安财险、华夏人寿、天安人寿和易安财险四家保险公司正常经营,各项保险业务照常办理。

3. 接管后,是否还可以购买天安财险等六家机构产品?

可以购买天安财险等六家机构正常在售的金融产品。被接管的六家机构经营不中断,可以正常开展业务。

这些都是银保监会公开的信息,是监管机构给广大投保人的承诺。

显然这些还是值得信任的。

可能有人还会关心,这4家保险公司会不会破产?

如果破产了怎么办?

我的保单会不会受到影响。

对于破产这个问题,鹏哥武断地下个结论:不会。

目前被接管的这4家保险公司,都不是因为经营问题被接管的,所以不存在破产的可能。

二、保险公司能破产吗?

有些保险代理人在给自己客户介绍保险公司如何安全是会说道,保险公司不会破产的。

之所以会有“保险公司不能破产”这样的说法,大多数是因为对《保险法》的错误解读。

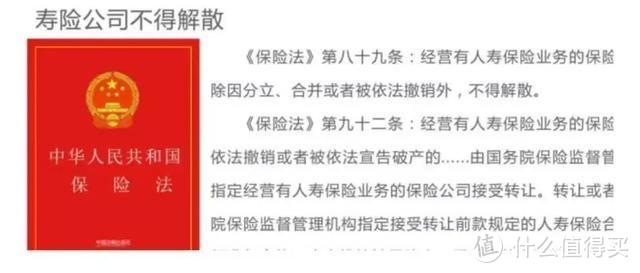

《保险法》第八十九条规定:

保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

保险公司解散,应当依法成立清算组进行清算。

说保险公司不能破产的,大都是拿《保险法》第八十九条说事儿。

其中“经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。”这一条被解读成保险公司不能破产。

这实际上是一种误读。

首先,解散与破产不是一个概念。

解散,是由公司章程规定或全体股东协议解除公司主体。

破产,是公司经营不善而被迫解除。

寿险公司不得解散,是说寿险公司主体的存续不能由公司章程或股东自己决定,而是监管机构说了算。

从而保证寿险公司的存续效力,保护广大客户的权利。

关于保险公司破产的规定,我们还得继续看。

《保险法》第九十条规定:

保险公司有《中华人民共和国企业破产法》第二条 规定情形的,经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请对该保险公司进行重整或者破产清算。

另外还有《破产法》第一百三十四条规定:

商业银行、证券公司、保险公司等金融机构有本法第二条规定情形的,国务院金融监督管理机构可以向人民法院提出对该金融机构进行重整或者破产清算的申请。国务院金融监督管理机构依法对出现重大经营风险的金融机构采取接管、托管等措施的,可以向人民法院申请中止以该金融机构为被告或者被执行人的民事诉讼程序或者执行程序。金融机构实施破产的,国务院可以依据本法和其他有关法律的规定制定实施办法。

从这两条不难看出,作为一个商业主体,保险公司并不是不能破产,而是不能随便破产。

商业主体想破产,只要股东自己提出来就可以,股东拥有最终决定权。

保险公司想申请破产,必须经过国务院保险监督管理机构同意才行,股东自己说了不算。

所以保险公司能破产,也确实有破产的。

英国每年大约有0.5%的保险公司会破产,其中1992年这个数据达到了2%;

美国1969年—2002年有871家保险公司破产;

日本1997—2001年包括日产生命、东邦、第一火灾、第百、大正、千代田、协荣、东京、大成火灾等一共九家保险公司相继破产;

韩国1998—2002年间也有包括第一生命在内的15家保险公司破产。

国内最接近破产的保险公司就是安邦财险了。

三、保险公司破产了怎么办?

保险公司是可以破产的,但就像上文所说,不能随便破产。

破产前必须要找到下家继续保证投保人的权益。

这个下家,要么是有保险公司主动愿意接手。

如果没有保险公司愿意接手,就由保险监管机构强行指派一家保险公司接手。

需要强调的是,保单的权利义务不发生改变,是指记载于保单上的权利义务不发生改变。

比如保费及缴纳方式、保险责任、保额、保底收益等,如果记录在保单上了,不会因保险公司的改变而发生改变。

但合同之外的保障,比如保单分红等浮动收益是不在保证范围内。

再多的理论也不如一个实例,所以聊这个问题时,我们还是来说说安邦财险吧。

安邦财险是在2004年成立的,当时的大股东是上汽集团,注册资金为5亿元人民币。

2011年时,安邦财险注册资金为120亿。

2014年,注册资金增加到619亿,成为整个保险行业的老大。

当时平安的注册资金也才338亿。

保险公司的注册资金可不像我们现在注册公司,随便认缴个1000万,工商也给你注册。

保险公司那可都是实缴资金。

注册资金意味着,公司要承担这么多资金的责任。

安邦财险用了短短几年时间,规模翻了N倍。

这中间的问题显然也少不了,比如财务造假、虚假资本金,销售数千亿保监会明令禁止的保险产品。

其真实资金可能只有10亿多,却将注册资金增加到619亿。

2018年2月,安邦集团董事长吴小晖因涉嫌经济犯罪被提起公诉。

2018年5月10日,吴小晖因犯集资诈骗罪、职务侵占罪数罪并罚,判处其有期徒刑十八年,剥夺政治权利四年,并处没收财产人民币105亿元。

没收财产105亿是个什么概念啊?

接管安邦后,中保基金向安邦注资608亿,补足了619亿注册资金中不足的那部分。

不过,像新华人寿、中华联合保险那样整顿后重生对安邦财险来说非常难。

所以最后中保基金同其他股东一起,在2019年6月25日成立了大家保险集团公司,承接安邦财险合规的业务和资产。

不合规的业务和资产,由安邦集团拿着中保基金的钱全部兑付。

兑付完成后,开始对安邦集团进行破产清算。

也就是说,安邦的投保人权益,合规的那部分,由现在的大家保险集团继续承接。

不合规的那部分,由安邦负责兑付,钱由中保基金出。

安邦的例子告诉我们,保险公司不是不能破产。

而是即使保险公司破产了,投保人的权益也能得到保障。

这后面,有中保基金为我们提供保障。

四、中保基金是干什么的?

中保基金是一个非常强大的存在,只是不对个人提供服务,所以平时大多数人没有听说过。

中保基金的全称是中国保险保障基金有限责任公司,所以也叫保险保险基金。

是专门用来给那些经营不善、理赔出现问题的保险公司进行善后处理的基金。

也是保险行业最后一道保障,是确保即使保险公司破产,用户保单最终也能得以兑现的关键。

既然是最后一道保障,那核心的问题是——保险保障基金的钱从哪里来?

《保险保障基金管理办法》第十三条对该基金资金来源做了明确规定:

(一)境内保险公司依法缴纳的保险保障基金;

(二)保险保障基金公司依法从破产保险公司清算财产中获得的受偿收入;

(三)捐赠;

(四)上述资金的投资收益;

(五)其他合法收入。

从其中的第一条不难看出,基金的重要来源之一就是保险公司依法缴纳的保障基金。

大家对央行的存款准备金比较了解。

为了能够保证客户在提取存款和资金清算,商业银行都需要在央行有相应的存款,这笔存款就是存款准备金。银行每收到一笔存款,就需要按比例交给央行一部分作为存款准备金,剩余部分才可以自己使用。

保险公司也同样,每收到一个保单,也要拿出一定比例的资金上交给保险保障基金。

只不过根据保险种类不同,缴纳的比例也不同而已,具体比例见下图。

除此之外,保险保障基金也会拿这笔钱进行投资,投资收益也是保险保障基金的资金来源。

可不要小看了投资收益,当资金规模以“百亿”为单位时,1%的收益也上亿呀。

截至2019年12月31日,保险保障基金规模1460.82亿元。

财产险基金规模918.01亿元;

人身险基金规模542.81亿元。

财大气粗,真真正正的有钱人。

有中保基金站在身后,我们就没有必要担心保险公司破产对投保人会有影响了。

至于这次被接管的这4家公司,就更不用担心了,本身经营都没问题的。

可能有人会奇怪,既然经营没问题,怎么会被监管机构接管呢?

神仙打架的事情,岂是我们凡人能理解的?

心旅途jls

校验提示文案

南以浅

校验提示文案

迟衣

校验提示文案

爱吃红烧肉的老白

校验提示文案

tiantian111

校验提示文案

无泡

校验提示文案

bengshaka

校验提示文案

一支烟的旅行

校验提示文案

豆芽吃豆芽

校验提示文案

罐头皮

校验提示文案