49

105

坤鹏论保:安惠保,不限投保城市的普惠保险,值得选择吗?

2021-10-28 11:36:33

1点赞

0收藏

0评论

医疗险不会让我们变有钱,但却可以让我们有底气面对更多疾病。

——坤鹏论保

城市普惠保险经过这两年的发展,已经成为很多人除基本医疗保险以外的必备选择。

北京普惠健康保成功投保人数达到301.51万人。

上海沪惠保的投保人数更是超过718万,投保人数占到上海1900余万基本医保参保人的37.4%,保费收入达8.3亿。

这一系列数据无疑都在向我们透露一个信息:

并不是大家没有保险意识,而是没有遇到一款适合的保险产品。

相比百万医疗险,城市普惠保险的优势不在于保障覆盖全面,而在于被无限降低的投保门槛和超级便宜的保费,这两个优势极大扩展了参保人群,让更多被商业医疗险排除在外的人可以享受到商业医疗险的保障。

不过,城市普惠保险也有一个缺点——医保不在当地无法投保。

随着人口流动加剧,甚至很多老年人也已开始到子女所在城市生活,医保确实限制了一部分人参保。

同时,不同城市之间普惠保产品保障不尽相同,也给投保增加了一些难度。

我们仍然需要一款能够覆盖全国的普惠保险,能够让更多人很方便的投保。

今天我们介绍的安惠保,就是这样一款普惠保险。

它的具体保障情况如何?是否值得投保呢?

让我们一起来看看。

安惠保的保障责任

安惠保的优缺点

安惠保适合谁买?

为什么保费越来越贵?

安惠保常见问题

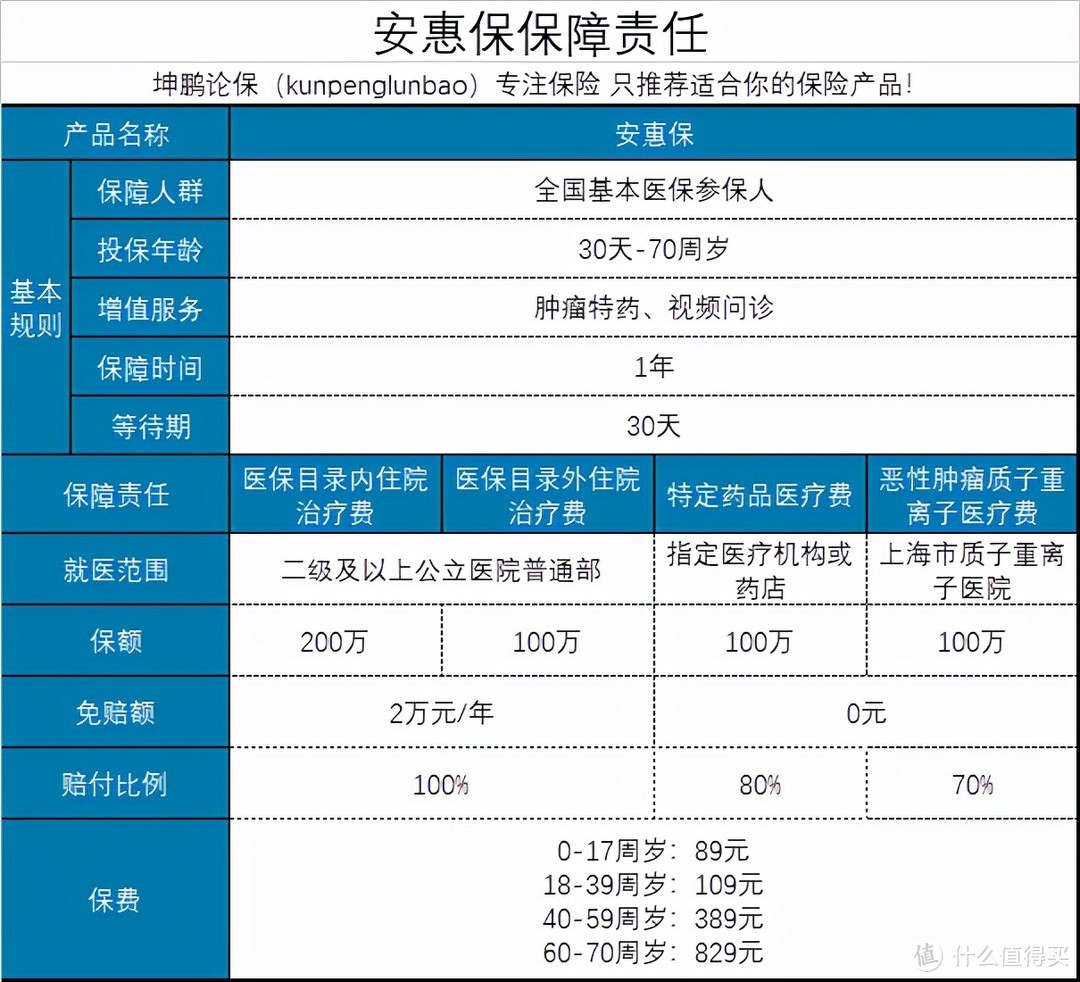

一、安惠保的保险责任?

先来看一下安惠保的保障责任。

安惠保是众安保险公司推出的一款普惠保险,作为在国内推出首款百万医疗险的保险公司,众安保险在医疗险方面的经验非常丰富,这也为他们推出全国性普惠保险奠定了基础。

安惠保的特定药品包括以下25种。

这些特定药品都是比较贵的,报销比例可达80%,没有免赔额,还是非常不错的。

二、安惠保的优缺点

相比其他城市普惠保险,安惠保的特点非常明显。

1. 可100%报销

如果经常关注普惠保险就会发现,绝大多数普惠保险产品,报销比例通常是70%或80%,能达到90%报销已经非常难得。

就这样还要限制在医保目录内,很多普惠保产品不保障医保目录外。即使保障,赔付比例也会降低。

安惠保最大的特点是:

医保目录内保额200万,医保目录外保额100万,扣除免赔额以后100%报销。

别看多出来20%或30%的报销额度,真到了住院治疗的时候,往往就意味着可以少支出几万甚至十几万块钱。

对于大多数家庭来说,几万、十几万可不是小数目,甚至能够决定治疗结果。

2. 全国可投保

安惠保另一个特点是:全国可投保。

在此之前大多数普惠保产品都只针对某一个地级市,所以普惠保也被称为城市普惠保。

有一段时间保障范围有扩大的趋势,出现过全省医保参保人都能投保的产品,比如整个安徽省都能投保的皖惠保,再比如整个河南省都能投保的豫健保,后来逐渐又回归了城市。

普惠保产品的另一个特点是:同一个城市一般只有一款产品。

这就意味着,如果当地没有普惠保产品,或者普惠保性价比不好,用户很难有选择。

所以我们仍然缺少一款全国性的普惠保,这样的话:

如果当地普惠保好,我们可以投保当地的;

如果当地普惠保不好,我们还可以投保全国的。

总而言之,作为参保人,至少把选择权留给我们,这一点非常重要。

3. 支持质子重离子治疗

质子重离子治疗是目前治疗癌症非常有效的一种方法,如果对症,治愈还是非常有希望的。

安惠保有100万质子重离子治疗的保额,报销比如是70%,在同类产品中算是不错的。

说完优点以后,我们再来说说安惠保的缺点。

1. 健康告知相对严一些

普惠保产品最大的特点是健康告知宽松,能将很多带病体纳入保障范围。

相比其他普惠保产品来说,安惠保的健康告知要严格一些,可能会卡掉一部分身体比较的人。

当然肯定不会像百万医疗险那么严格,高血压2级及以下、结节之类的投保也都完全没有压力。

2. 保费贵一些

与其他普惠保几十块钱保费相比,安惠保的保费也会贵一些。40-59岁保费389元,60-70岁保费更是达到829元,似乎不像是一款普惠险的保费标准。

从保障和保费来看,安惠保更像是一款介于百万医疗险和普惠险之间的产品。

众安在去年这个时候也推出过一款保费特别便宜的普惠险——众安全民普惠保,40-59岁保费只需要68元,60岁以上保费也只需要198元。

今年的产品明显保费有了大幅提高,不过保障也更全面了。

三、安惠保适合谁买?

对于安惠保的保障和保费,鹏哥认为,如果因为身体原因无法投保百万医疗险,但又想有医疗险保障,应该首选安惠保。

虽然保费贵了一些,但保障确实更好了。

相比提高的这些保障,保费贵一点是可以接受的。

如果安惠保的健康告知无法通过,退而求其次再购买当地健康告知更宽松的普惠保产品。

对于身体健康,特别是年轻人,鹏哥任何时候都不建议购买普惠保产品,这类人群更应该购买百万医疗险。

沪惠保在今年6月底公布过投保数据,其中有一组数据鹏哥比较关注:

就参保年龄段而言,80后是沪惠保参保人群的主力军。具体来看:51-80岁人群占比47%;31-50岁人群占比33%;18-30岁人群占比9%;0-17岁人群占比8%

很显然,有很多年轻人投保了沪惠保。

这些年轻人,如果身体健康情况允许,应该优先选择投保百万医疗险,而不是投保普惠保。

普惠保更适合那些因身体健康情况无法投保百万医疗险的参保人。

四、为什么保费越来越贵?

如果大家关注城市普惠保险就会发现,最近一段时间普惠保的保费越来越贵,相比去年推出的普惠保产品,保费贵的更多。

以北京为例,2020年北京京惠保是79元/人,2021年5月北京惠她保是89元/人,2021年7月北京普惠保是195元/人。

原因不言自明:保险公司亏钱。

很多人只看到了沪惠保718万参保人,累计8.26亿元保费,却没怎么关心理赔数据。

有数据显示,沪惠保2个月赔了1.28亿。

即使后续理赔率保持不变,一年的理赔金额也将达到7.68亿,占到保费收入的93%。

熟悉医疗险的都知道,医疗险的理赔率是逐渐提高的,很难控制在最初水平。

这些还没有计算保险公司运营成本。

当初沪惠保上市时的推广力度,相信很多人是领教过的,堪称线上+线下立体化宣传,这些可都是要花钱的,这也意味着,亏钱几乎已成定局。

而且,沪惠保并不是个案。

广州穗岁康半年赔了1.84亿元,每人保费180元,参保人数约330万,总保费是5.94亿元,但是,一年的理赔金额达到4亿也不会是问题,亏钱,显而易见。

之前鹏哥介绍过,普惠保险并不是新鲜产物,第一款城市普惠保险是深圳在2015年时推出的,后来直到2020年之前,都没有第二个城市推出过同类产品,其原因就在于亏钱。

2020年,在政策引导下,城市普惠保险大干快上,亏钱也就不足为奇了。

经过一年的发展,保险公司逐渐掌握了一些数据,提高保费也是大势所趋。

五、安惠保常见问题

1. 怎么投保?

想投保安惠保的话,直接下载“众安保险”APP,找到安惠保即可投保,整个流程还是很顺利的。

毕竟众安是互联网保险起家,在产品使用体验上做得很不错。

2. 有新农合可以投保吗?

可以。

新农合的全称是新型农村合作医疗,是指由政府组织、引导、支持,农民自愿参加,个人、集体和政府多方筹资,以大病统筹为主的农民医疗互助共济制度。

新农合是国家基本医疗重要组成部分,其参保人数要远远多于城镇职工医疗保险。

3. 既往症理赔吗?

很遗憾,不理赔。

与其他普惠保险一样,安惠保同样不理赔既往症。

不理赔既往病是防止参保人逆选择,是保险公司控制自身风险最重要的手续之一。

唯一理赔既往症的是我们的基本医疗保险。