265

103

乳腺有问题了,我就不能正常买保险了吗?

2020-05-21 17:50:14

0点赞

1收藏

0评论

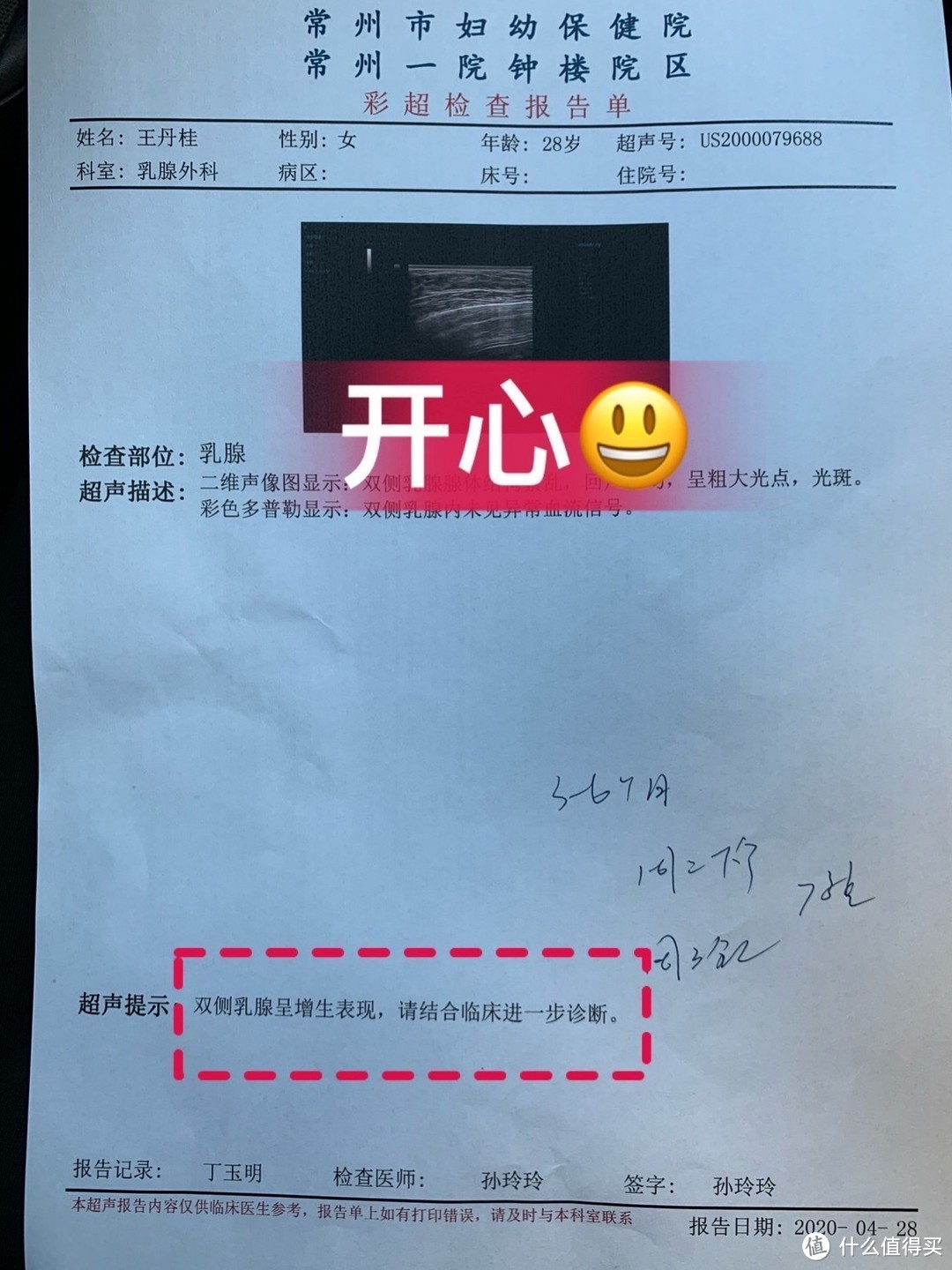

2016年我体检出有乳腺问题,去医院检查是肿块,医生建议手术。不过我遇到稍微大一点的问题会多参考个意见,毕竟集思广益。后来去了另一家三甲,医生说没必要手术,我选择了不手术,定期检查。

(我的看病方式奇奇怪怪吗?但是我觉得是有参考意义滴!)

2017年检查,继续定期观察。

2018年下半年有了宝宝,有时还有点担心自己的问题(医生建议怀孕前最好手术除掉,因为孕期激素变化,不确定性风险大)。

2019年,亲喂不易,却悄悄得带来惊喜(这点是个人猜测,并不能证明肿块是因为喂奶消失的,不过我就是要谢谢我的宝宝嘻嘻)。

2020年初一直研究乳腺问题核保,找到几款对乳腺核保比较友好的产品,特别希望自己可以标准体承保。

原计划在断奶后去检查乳腺,做个评定,投保。当时还挺忐忑会被乳腺除外承保,想想可能会出问题的不保,心里真的很不踏实。

本想着评个1级2级就好,

没想到仅“乳腺增生”。

同时,我的保险可以挑公司!挑产品了!

真的很开心

没什么比失而复得的健康,

更让人珍惜了!

当天我就选了自己喜欢的产品

在五一前以标准体承保~

心里很踏实!

女性的乳腺问题越来越常见了,乳腺增生甚至可以达到90%,大部分女性都可以关注一下这个问题。

在此想做一点关于乳腺问题及其核保的知识小分享

01产生的原因

1.和心情相关,乳腺和甲状腺一样,都会受人体激素分泌的影响,如果工作压力比较大,心情经常比较压抑,

2.和饮食相关,高脂肪高热量食物,比如女孩子喜欢的奶茶甜品等等

3.体质,有些人天生易长囊肿、结节,同事的客户多次抽掉囊肿液体,过段时间又有了。

02各种乳腺问题的核保结果

乳腺增生 乳腺结节 乳腺纤维瘤

1. 乳腺增生

大部分可以标准体承保,个别医疗险会把乳腺除外承保(比较少见)

2. 乳腺结节(比较棘手)

看B超,关注边缘是否清晰,结节内部是否有血流,结节大小怎样,回声如何,形状如何。一般分为下面两种:

乳腺囊肿:

囊肿的边缘很清晰,而且无血流,形状规则,无回声,一般标准体承保。 (除非囊肿多且大,很有可能是延期,医生也会建议治疗,把液体抽出来,抽出后也可标准体承保。)

总结:乳腺囊肿,核保对大小不是非常敏感,多且大会遭遇延期。、

乳腺结节:

看分级,1-2级有些公司可标准体承保,达3级99%的保险公司都会除外乳腺承保。4级一般会延期甚至拒保,若还有乳腺钼靶/核磁报告,以它们为准。

总结:发现体检报告有乳腺结节,看一下描述:低回声,形状好,没有血流,没有钙化,可以去医院分级。如果能分到1-2级,那可标准承保岂不美哉,若分到3级除外承保也是我们意料之中的(不过大部分情况下医生都是比较严格的,只有囊肿才愿意分到1-2级)。

3.乳腺纤维瘤

一般重疾险标准体承保,医疗险除外承保。纤维瘤大的话,医生一般会建议微创手术,术后病理报告出来,保险公司也会接受标准体承保,少数公司要求半年后投保。

总结:每家公司承保标准不一样的,尽力找到更好的、更适合自己的。

最后

希望每一个小仙女每天保持好心情,少喝奶茶~~

(千万不要和我说你不喝奶茶就不会开心)