25

62

哪款重疾险赔完重症后,还能再赔中症和轻症?

2021-03-09 20:09:56

1点赞

1收藏

0评论

关注我,保险配置不踩坑

#重疾险#

差不多所有投保重疾险的客户都会问一句:假如先得了重度的疾病,比如说癌症,那中症和轻症还能不能赔了?通常99%的回答都是——不能!那么,有没有一款重疾险,在赔完重度疾病之后,还能再赔中症和轻症呢?

答案是——中意人寿的悦享安康(全能版),这也堪称是整个保险行业的创举,并且在2020版重疾定义新规执行后,这款全新的重疾险有更多的可圈可点之处。

悦享安康(全能版)保障责任概览

产品的详细解析

1、重度疾病多次赔付、不分组

最优秀的重疾险在产品结构上应该是多次赔付且疾病不分组,与之相匹配的就是费率要高一点,因为这种类型的产品也是赔付率最高的,保险公司承担的风险更大。悦享安康(全能版)设置有轻症、中症、重症三个等级,并且每个等级都是多次赔付且不分组。

提示:现在很多重疾险都有轻症和中症的赔付,所以在挑选重疾险时,如果没有包含中症的,就可以再走一走、看一看了。

2、赔完重疾,还能赔中症/轻症

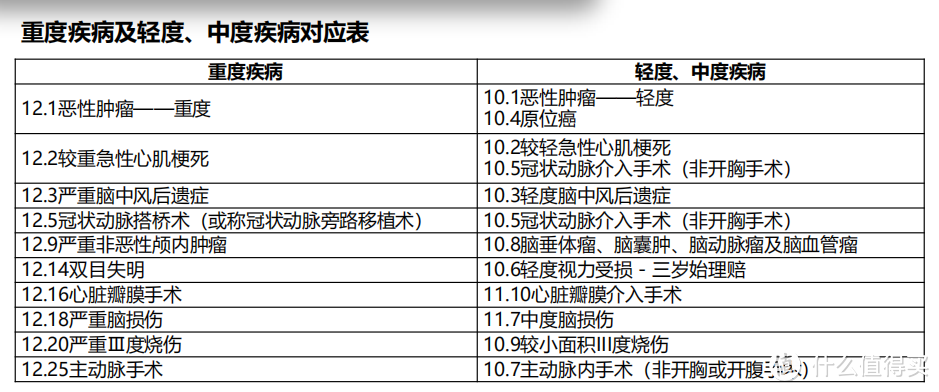

一般的重疾险,中症或者轻症的赔付不会影响重疾赔付,但是如果先罹患的是重症,那么中症和轻症也不会赔付了,身故或全残也随之终止了。悦享安康(全能版)不是一般的重疾产品,所以它的重疾赔付之后,只要不是在重度/轻度和中度疾病对应症里面的,未来发生轻症或者中症都可以正常赔付。

还是举个例子吧,假如小A给自己投保了50万的保额,第一次生病就是肺癌,这就是重疾里面的恶性肿瘤——重度,会获得50万的重疾理赔金;未来假如再患病,只要不是恶性肿瘤——轻度或者原位癌,那么轻症和中症都可以获得正常的赔付。

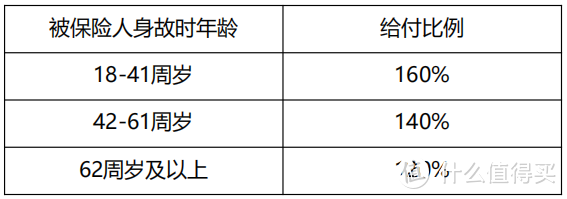

3、重症疾病的额外赔付

第一次重疾是赔付100%保额,第二次重疾如果发生在60岁之前,会额外赔付50%保额。

还是给自己投保了50万保额的小A,第一次肺癌获赔了50万,1年之后且不满60周岁,又不幸罹患其他107种重疾中的任何一种,小A的第二次重疾会获赔75万(额外赔付50%保额,即25万)。

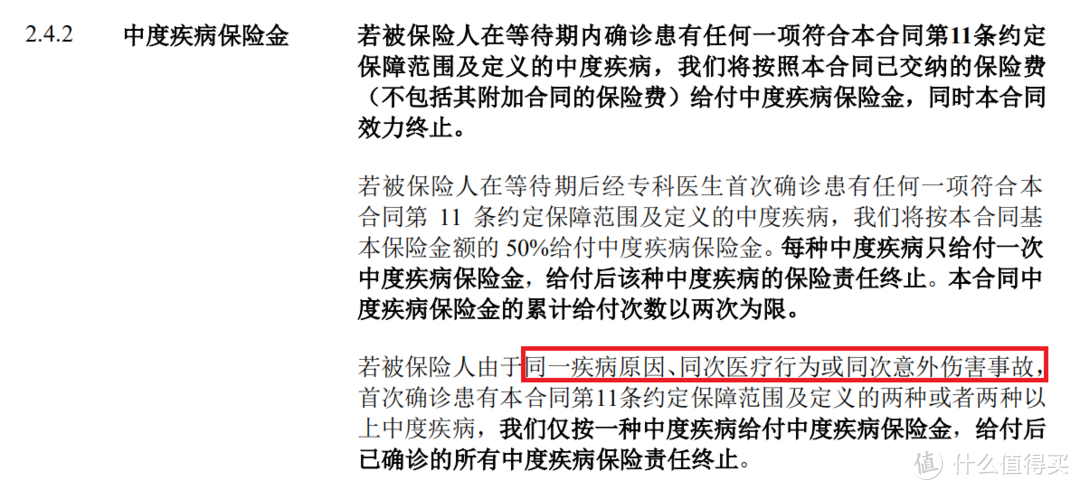

4、柳暗花明又一村的“三同”条款

“三同”条款是很多人常常纠结的点,悦享安康(全能版)也存在“三同”,其中轻症和中症是真正的“三同”条款。

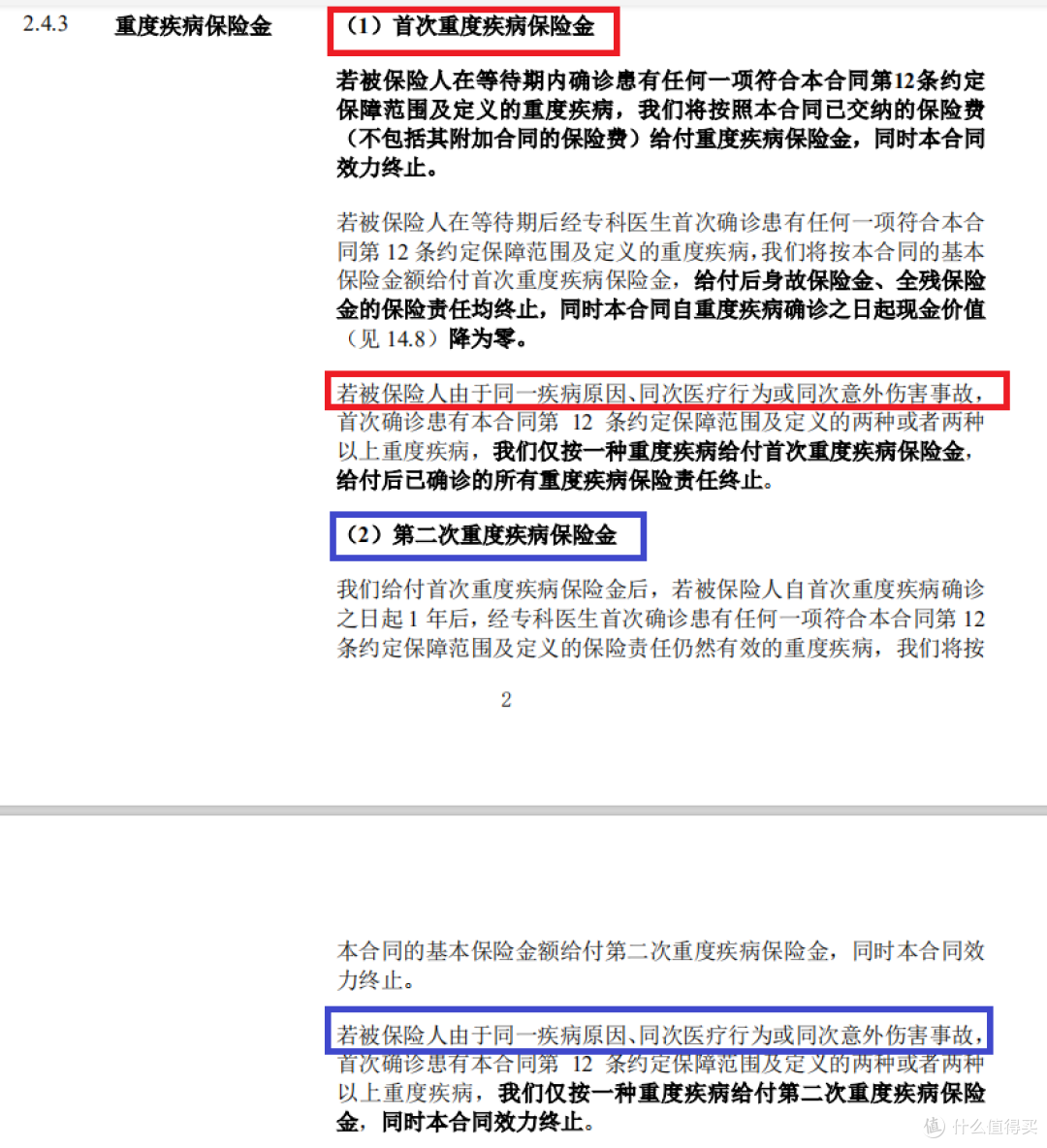

“三同”对于理赔是有一定约束和影响的,没有“三同”的约束自然是更好的,但是目前没有“三同”条款约束的产品仍是少数。重点是重度疾病的三同条款,首次重度疾病和第二次重度疾病里分别列明“三同”,具体看截图所标注的位置。

还是举个例子:给自己投保了50万的小A,首次重疾确诊是肝癌,1年后病情恶化,导致深度昏迷。那么小A既可以获得首次获赔的50万,还可以获得第二次的赔付,如果此时小A还没满60周岁,第二次可以获得75万理赔金。

悦享安康(全能版)的重度疾病“三同”条款,是分别对首次和第二次的横向约束,而并非对全部理赔次数的纵向约束,颇有一种“柳暗花明又一村”的感觉。是不是觉得看条款也是需要一定语文功底的~~

5、保留原位癌

在新旧重疾定义规定交替之时,“原位癌是否算作轻症”是被特别关注的一个点,现在开始正式执行重疾定义新规了,目前看到的重疾险,绝大部分是在轻症中包含原位癌的,但也真有不包含的。所以选择重疾险时,关注一下轻症是否包含原位癌~~

6、身故关怀金

等待期后,获得首次重度疾病赔付后身故的,18周岁前的赔付累计已交保费;18周岁后的则赔付10%保额。还是为自己投保了50万保额的小A,50岁时首次确诊肝癌,拿到50万重疾理赔金,2年后不幸身故离世,此时小A的身故受益人会获得5万元的身故关怀金。

7、投保年龄范围广

悦享安康(全能版)的投保年龄非常宽泛,从刚出生7天-70周岁均可投保,一般的重疾险最小投保年龄为出生满28天或30天;40周岁最长30年交,50周岁最长20年交~~

8、保费有优惠

当保额达到50万时,可以选择19年交费或者29年交费,而且这两个交费期的保费比20年或者30年交费还要低那么一点点。

9、现金价值高

我们都知道“现金价值”在保单里面就是钱,是我们退保时可以拿到的钱。还有一点是,重疾险现金价值都是非常低的,测算过很多款产品现金价值和保额持平的时间,绝大数重疾险产品男性达到这一标准的年龄基本是在85岁开外,而平均寿命更长的女性达到这一标准则需要达到100岁左右。悦享安康(全能版)的高现金价值脱颖而出,男性在77岁时现金价值和保额持平,女性则在84岁时达到这一标准。

现金价值高有什么用处呢?举个例子,还是给自己投保了50万保额的小A先生,在77岁之前并没有罹患重症疾病(轻症和中症的理赔并不影响现金价值,只有重症理赔现金价值才会变为0),此时小A已经变成了老A,身体依旧健硕硬朗,想来这50万的重疾理赔也难以幸福快乐的自己享用。老A此时就可以选择把现金价值取出来,作为退休金的一部分,旅游、满足兴趣爱好、甚至还可以再次走进校园进修、国外游学......当然,这是一个比较理想化的假设,重疾险还是应该作为家庭保障的底线,轻易不要考虑退保。

10、彩蛋,可以附加“返还保费”

未来能把所交的保费返回来吗?如果你想,当然可以有——附加险“悦享安康两全保险”。有66岁/77岁/88岁三个年龄给付满期金可供选择,也就是说返还主险+附加险的累计保费。身故的话,如果是在18岁前,给付这个两全附加险的保费和现价两者取大,18周岁后则给付保费×对应年龄段系数和现价两者取大。

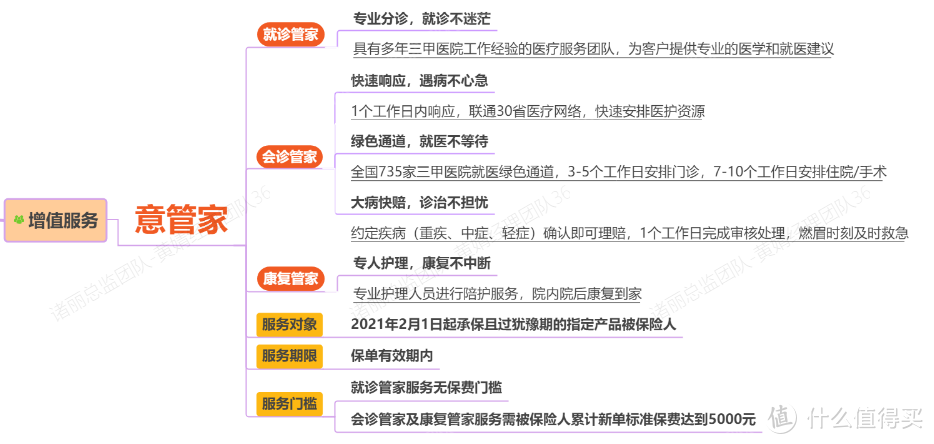

11、增值服务,就医绿通,看病不再难

现在不仅仅是看病贵,还有看病难,医疗技术、专家团队越靠前的医院,医疗资源是越紧张的,比如北京的协和医院,那不是北京这一个城市的医院,而是全国各地患者共同争抢的饽饽,从挂号、找专家、等床位、排手术,到交费、拍片、化验、楼上楼下、楼里楼外,都是焦灼、疲累、迷茫。

而保险公司利用特有的资源优势,普通百姓也可以拥有这些珍贵的医疗资源。从某种意义上来讲,这样的医疗资源甚至比保额还重要,因为在重大疾病面前,时间就是生命!!中意的悦享安康(全能版)可以提供优质的增值服务,具体内容如下~~

配置一份健康保险,只不过是希望我们每一个平凡的生命在面临健康风险时,都可以从容应对,有信心继续创造未来更加美好的生活!!

投 保 事 项

1、投保年龄:出生满7天-70周岁

2、交费年期:1/3/5/10/15/19/20/29/30年

3、保障期间:终身

4、等待期:90天

5、最低保额:50万(可选19、29年交);10万(其他交费年期)

6、可附加悦享安康两全险

实力非凡的中意人寿

中意人寿保险有限公司成立于2002年,由意大利忠利保险有限公司(ASSICURAZIONI GENERALI)和中国石油天然气集团有限公司(CNPC)合资组建,是中国加入WTO后首家获准成立的中外合资保险公。目前,中意人寿注册资本37亿元,总资产近900亿元,是中国最大的合资寿险公司之一。

中方股东:

中国石油天然气集团位列2018年世界500强第4位,是世界上最大的石油公司之一;

中油资本:2017,中油资本成功登录A股市场,位列深交所上市公司前五名。成为央企中金融牌照最齐全、规模最大、竞争力最强的全方位综合性金融业务公司。

外方股东:

意大利忠利集团,创始于1831年,作为世界著名的保险集团之一,跨越三个世纪,经历了两次世界大战和无数次金融危机,依旧屹立不倒。忠利集团在60余个国家拥有超过430家子公司,是目前世界上最主要的全球保险及金融服务提供者之一,在《财富》杂志2018年公布的世界500强企业最新排名中列第59位,在人寿与健康保险(股份)公司中排名第7位。意大利忠利集团作为全球领先的保险服务商,2015年实现总保费收入740亿欧元。