70

156

热销少儿重疾险评测及推荐

2022-02-17 10:09:57

1点赞

1收藏

0评论

互联网新规之后,保险公司推陈出新,针对少儿重疾险的产品也出了不少,目前在售的高性价比产品主要有4款,分别是:

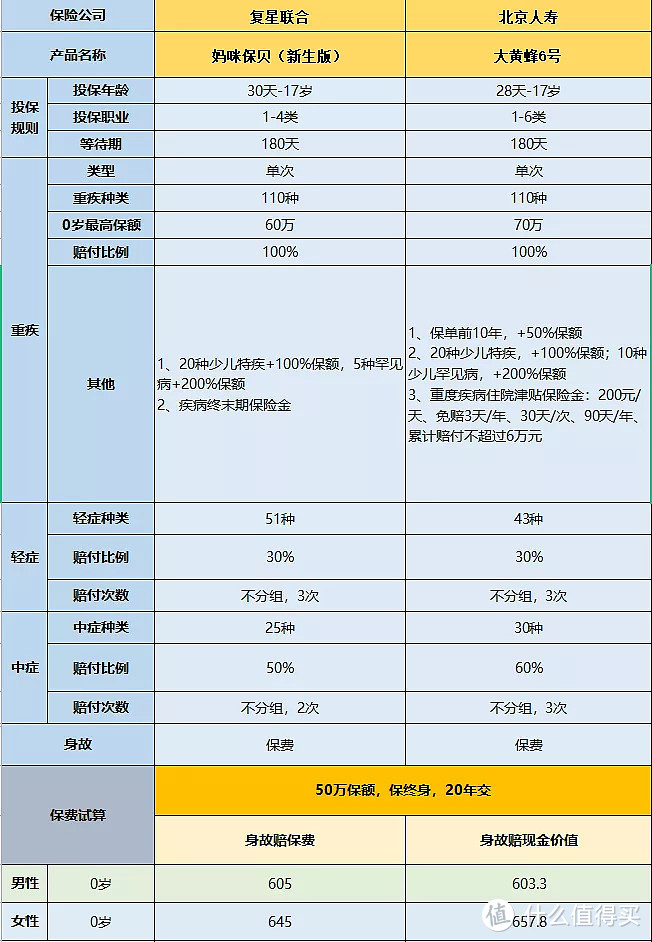

复兴联合妈咪保贝(新生版):少儿重疾老IP,详见《“妈咪保贝”新生版》;

北京人寿大黄蜂6号:大黄蜂5号的升级版本,详见《大黄蜂6号》;

招商仁和青云卫1号:新选手,详见《青云卫1号》;

横琴人寿小飞象:新选手。

好多朋友一下子有点慌,感觉看哪款都挺好,不知道该怎么选了。

不同产品在投保规则、保障内容、保费等方面一定是有所区别的,如何选择就需要根据自己的具体情况来定。

今天就从不同的维度来和大家好好盘一盘。

01

首先是老生常谈的问题,到底是保30年、保至70岁还是保终身呢?

如果一年只有几百元的预算,建议选择保30年,高保额,抵御疾病风险。

如果一年有2000左右的预算,建议选择保终身。

保至70岁是一个比较尴尬的选择:

1)重疾的发生概率随着年龄的增长而增长,一般来说60-70岁后会有个加速趋势,保障却在这个时候断层了。

2)保至70岁的情况下,比较实用的重疾多次赔付和癌症2次赔付责任也不好附加,不然有可能保费白白打水漂。

3)保至70岁的费用大约是保至终身费用的70%+,结合发生概率,性价比反而没那么高。

所以建议读者朋友根据自己的情况,选择保30年或者保终身。

保30年

因为青云卫1号和小飞象都没有保30年的选项,直接pass。

选择了保30年,像重疾多次赔付、癌症二次赔付等可选责任都没必要附加了,直接基础保额买到自己的预算上限就可以了。

可以看到,在价格差不多的情况下,大黄蜂6号多了保单前10年50%的额外赔付、更多种类的少儿罕见病、重度疾病住院津贴等责任,所以在保30年的维度上,更推荐北京人寿的大黄蜂6号。

保终身

在保终身的维度上,重疾多次赔付和癌症2次赔付责任和相应价格也是选择产品的重要考核点:

1)对于癌症,在重疾类赔付事项中,主要赔付疾病为恶性肿瘤(约75%),其中女性占比69%,远大于男性,详见《2021理赔报告出炉:恶性肿瘤、心脑血管疾病是健康头号“杀手”》。

2)对于重疾多次赔付,随着医疗技术的发展,越来越多的重疾会被治愈或者转变成慢性病,比如部分癌症,这种情况下重疾多次赔付责任的保障能力会越来越凸显,而且责任通常溢价在20%左右,还是可以接受的。

02

下面就根据几款产品的保障责任来具体分析。

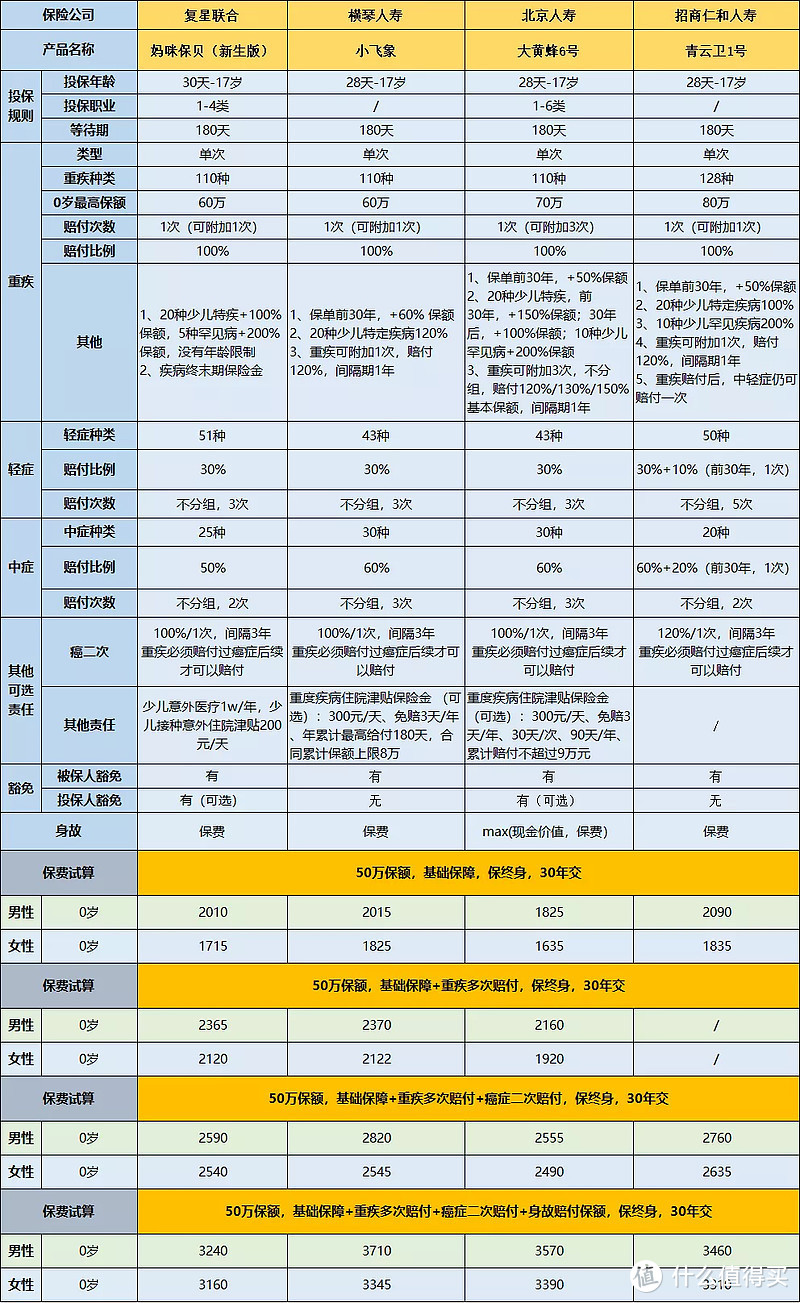

4款高性价比少儿重疾险的保障责任对比如下:

大黄蜂6号和小飞象、妈咪宝贝(新生版)责任很像。

可以看到,在附加重疾多次赔付次数上、少儿疾病赔付比例和种类上、价格上大黄蜂6号都领先,所以接下来主要对比大黄蜂6号和青云卫1号。

1、少儿特疾

原本大黄蜂是少儿特定疾病和罕见病种类的天花板,不过青云卫有后发优势,直接参考借鉴在疾病种类上已经一样了。

大黄蜂6号的优势就是少儿特定疾病在保单前30年多赔付50%,不过考虑理赔概率很小,优势就很小了。

2、重疾

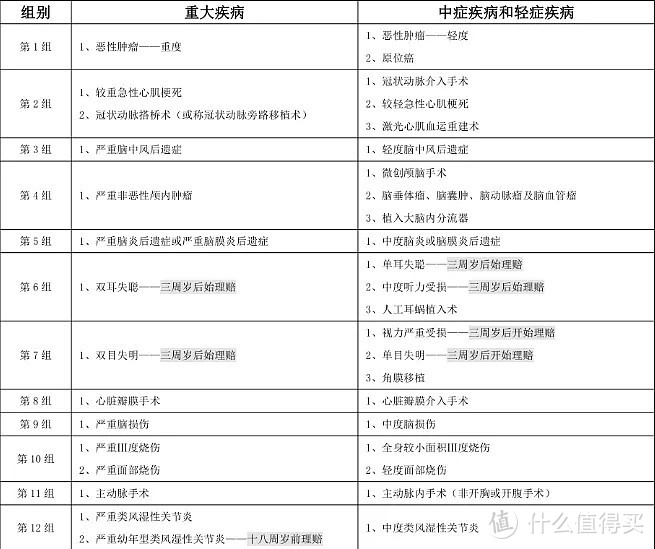

保监会规定的28种重疾是一定要有的,占了疾病赔付比例的90%甚至95%以上,所以重疾的具体种类的比较意义就不大了。

青云卫1号打破了重疾理赔,中轻症便终止的常规产品形态:即发生了重疾,中轻症还可以继续赔付,这一点可以说是青云卫1号最核心的优势了。

许多读者朋友也是看重这一点选择的青云卫一号。

但需要注意的是,跟重疾处于同一组的轻症和中症后续是无法赔付的,让这个责任的保障,打了一些折扣。

3、轻症和中症

青云卫1号在保单前30年在中症和轻症上有20%和10%的额外赔付,是一个小优势,但是在高发疾病的种类上,大黄蜂又扳回一城。(高发中症、轻症中相同部分未列出)

可以看到,整体上大黄蜂在轻中症疾病的条款上更宽松一些,而且将不少青云卫1号的轻症升级成了中症,一定程度上冲淡了青云卫重疾险赔付后还能赔付轻症和中症的优势。

4、重疾多次赔付和癌症二次赔付

对于重疾多次赔付责任来说,大黄蜂6号赔付次数更多,显然是略胜一筹的,虽然重疾赔付到第三次、第四次的概率比较低,但是有肯定是比没有更好,何况医疗技术一直在发展,未来谁也说不清。

对于癌症二次赔付责任来说,这两款都有一个相同的缺陷,必须是确诊过癌症且赔付过重症保险金,癌症二次赔付责任才能有效。

也就是说,如果不附加重疾多次赔付责任,很有可能因为赔付其他重疾,比如心脑血管疾病,导致附加的癌症二次赔付责任白白浪费。

所以,如果想要附加癌症二次赔付责任,那么一定要先附加重疾多次赔付责任。

一方面,青云卫1号癌症2次赔付比例120%大于大黄蜂6号的100%,另一方面,虽然重疾2次赔付都不是癌症的概率很低,大概在1%左右的量级,但也不是说能完全无视,也是一个小小的隐患。

5、身故责任

对于少儿身故赔付保额这个责任,我们一直是不太建议附加的:

1)重疾和身故金二赔一,脱离了健康险为了保障的初衷。

2)可以额外购买一份增额终身寿险更为划算,目前中国的预期寿命在77岁以上,如果重疾不买身故赔付保额责任,省下来的钱买一份增额终身寿险,在77岁时候,增额终身寿险的现金价值+少儿重疾险的现金价值,完全可以超过身故赔付的保额。

增额终身寿险的赔付不受重疾赔付的影响,而且使用更加灵活,可以作为孩子的教育金或者压岁钱储蓄。

6、价格

相同配置的情况下,青云卫比大黄蜂略贵一点,个人觉得这一点差价并不太影响产品的选择,根据个人的偏好选择即可。

7、公司

虽然我们一直说保险公司都很靠谱,还有保监会监管,不用纠结公司规模大小的问题,但很多读者在咨询的时候,还是放不下心来,产品都很满意,一直在纠结公司会不会倒闭的问题。

相比大黄蜂6号的北京人寿,青云卫1号的承保公司招商仁和人寿可是含着金汤匙出生的公司,因为这家公司的2大股东,分别是招商局和中国移动,是不是安心了呢?

配置建议

保30年的维度,选择北京人寿大黄蜂6号,形态选择基础责任就可以。

保终身的维度,如果看重重疾赔付后仍能赔付轻中症的责任,那么就选青云卫1号,否则就选大黄蜂6号,形态选择基础责任+重疾多次赔付(可选)+癌症二次赔付(可选),后两项根据需求和预算依次增加。

如果有读者在大黄蜂6号和青云卫1号左右摇摆无法下定决心的话,也可以青云卫1号购买基础责任,大黄蜂6号根据需求附加重疾多次赔付和癌症二次赔付,保额一半对一半。

以上,供大家参考,希望大家能给自家娃买到适合的重疾险。

专业的事要找专业的人,在线等你哦~