8

8

弘康弘运一生年金保险保障怎么样?好不好?值不值得买?

2023-02-17 16:53:24

0点赞

0收藏

0评论

入手一份理财型保险之前,首要好好地看一下清楚保险的内容和各种条款,置办年金险也是一样。

现在要了解清楚年金险产品的保障责任,缴费期限,预期收益等,一定要挑选符合自身保障需求的年金险产品。

此外,年金险比较股票、基金等高风险的投资方式,其收益稳定性更好,比较适合追求稳健型投资的小伙伴入手。

接下来的时间,学姐就以弘康人寿旗下的“弘运一生年金险”为示例,来为大家说明一下这款产品的保障到底如何!

一、弘康人寿弘运一生年金险是否值得投保?

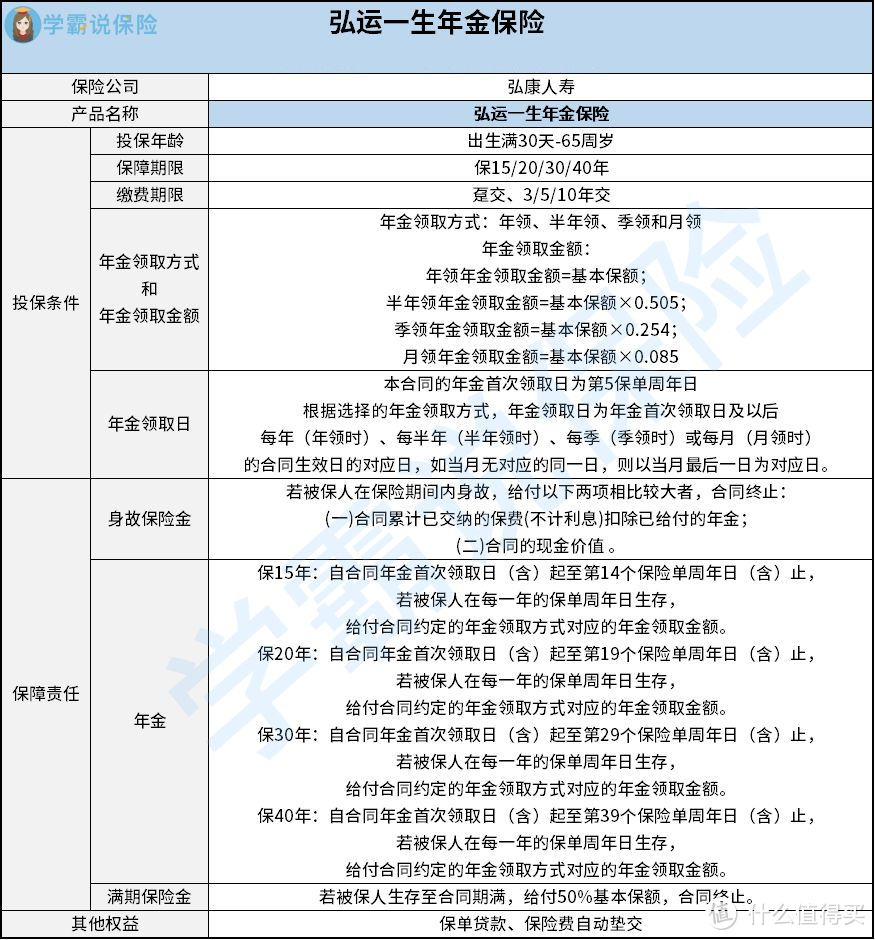

废话少说,先为大家呈上保障图:

学姐下面直接从投保条件和保障内容这两个方面来认真研究下这款产品:

1. 投保条件分析

分析过上图后可知,弘运一生年金险的实质是一款定期产品,其保障期限选择规定为:保15/20/30/40年,其实比较偏向于中长期保障,要是平常追求中长期保障的小伙伴可以尝试一下添加这款产品。

但大家要是想添加弘运一生年金险的话,需要首先属于出生满30天-65周岁这个投保年龄范围,否则无法投保这款产品。

大家在入手弘运一生年金险的时候,共添加了4种缴费期限可以选择,详细是趸交,3/5/10年交,各位小伙伴可以参考自身的经济情况选择适合自己的缴费期限。

并且,弘运一生年金险囊括的年金领取方式为年领、半年领、季领和月领,再者,年金领取金额是和年金领取方式关系很深的。

其中年领年金领取金额为基本保额;半年领年金领取金额按照基本保额×0.505;季领年金领取金额按照基本保额×0.254;月领年金领取金额为基本保额×0.085。而这款产品合同的年金首次领取日涵盖为第5保单周年日。

2. 保障内容分析

根据条款可以看出,弘运一生年金险的保障责任提供为身故保险金、年金和满期保险金,由此可见,这款产品的年金给付方式覆盖有两种。

当中满期保险金是这么规定的:要是被保人一直将生存状态保存至合同期满,保险公司就会使被保人获得50%基本保额作为满期保险金,同时合同终止。

还有,弘运一生年金险还规定了保单贷款和保险费自动垫交这两项其他权益服务,在一定程度上加强了保单的实用性。

如同保单贷款这项权益服务,当投保人在保障期限内出现了经济危机,那么就能够在符合保单贷款的条件下向保险公司申请合同贷款,让自身的部分经济危机有所缓解,使燃眉之急有所缓解!

二、学姐建议

根据以上各方面分析出,弘运一生年金险的条款内容表现不是很优秀,虽说投保条件较为优秀,但是这款产品的年金给付方式并不怎么让人满意,无法让被保人享受丰富的年金给付方式。

所以,大家最好是在投保弘运一生年金险之前,再去看一看市面上别的出色的年金险产品,货比三家再做决定也来得及!