30

32

复星联合福特加,分组多次赔付重疾险首选

2021-05-14 11:37:11

0点赞

1收藏

0评论

保险就是用有限的金钱来防范未来可能会发生的风险所造成的巨大的金钱付出,所以买保险的思路也就应该是,先防范最容易发生的风险,其次防范一旦遭遇便会金钱付出很多的风险,接着就是要看保险的杠杆率,也就是付出的保费和理赔金额之间的比例。

——坤鹏论保

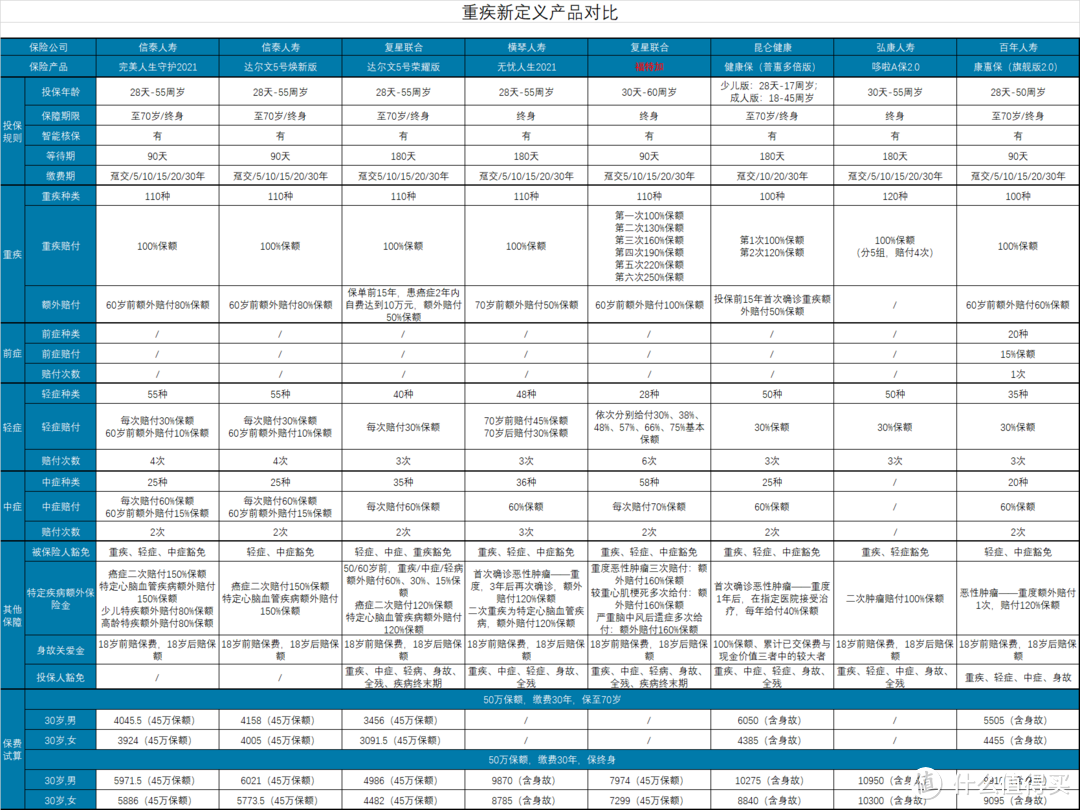

2020年开始,信泰人寿将重点定位于重疾险,陆续推出了达尔文系列、超级玛丽系列高性价比重疾险,在互联网重疾险市场风生水起。

自从重疾新定义开始执行以后,复星联合保险公司也开始将重心瞄准了重疾险市场,它不仅将老牌少儿重疾险妈咪保贝做了全新升级,还推出了达尔文5号荣耀版、康乐一生(2021版)等高性价比单次赔付重疾险。

这一次,复星联合又推出了分组多次赔付重疾险——福特加。

这款产品有哪些优点?

能够成为分组多次赔付重疾险首选吗?

本文重点内容:

福特加基本信息

福特加特点是什么?

福特加的缺点是什么?

适合什么人购买?

什么情况下不理赔?

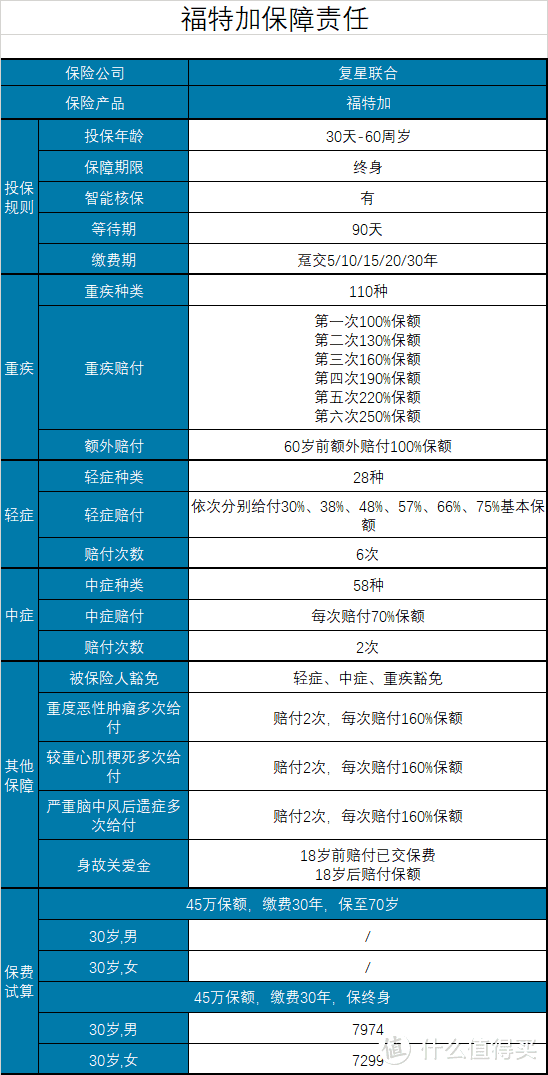

一、福特加基本信息

——基本信息——

投保年龄:30天-60周岁

保障期限:终身

缴费年限:趸交/5/10/15/20/30年

最高保额:45万

承保职业:1-4类

等待期:90天

犹豫期:20天

——必选责任——

重疾:110种/6次,第一次100%保额(60岁前额外赔付100%保额);第二次130%保额;第三次160%保额;第四次190%保额;第五次220%保额;第六次250%保额

轻症:28种/6次,依次分别给付30%、38%、48%、57%、66%、75%基本保额

中症:58种/2次,每次赔付70%保额

被保险人豁免:轻症、中症、重疾豁免保费

——可选责任——

重度恶性肿瘤多次给付:赔付2次,每次赔付160%保额

较重心肌梗死多次给付:赔付2次,每次赔付160%保额

严重脑中风后遗症多次给付:赔付2次,每次赔付160%保额

身故或全残:18岁前赔保费,18岁后赔保额

疾病终末期:18岁前赔保费,18岁后赔保额

投保人豁免:重疾、中症、轻病、身故、全残、疾病终末期豁免后续保费

从上面的信息中不难看出,福特加是一款很有特点的重疾险产品。

二、福特加特点是什么?

如果你关注过重疾险就会发现,福特加在多次分组赔付基础上做了很多创新,接下来我们就一起来看看福特加的特点。

1. 重疾分组合理

所谓分组多次赔付重疾险,就是将保障的100余种重大疾病分成N组,每组疾病可以赔付一次。

当一组疾病赔付过一次以后就不再赔付了,但不影响其他组疾病的赔付。

既然这样,选择分组赔付重疾险,保障疾病数量并不是最重要的指标,分组是否合理才是。

我们知道,监管机构列出了6大最高发疾病,能够占到重疾发病率的60%,并在此基础上完善22种疾病,共计28种疾病能占到所有重疾发病率的95%。

这也是为什么监管机构会要求所有重疾险必须包括这28种疾病的原因。

对于分组赔付的重疾险,最合理的分组方式是将最高发的6种疾病分别放在不同的组里。

即使做不到这样,那这6种最高发疾病分组也是越分散越好,这样才能提高多次赔付的几率。

恶性肿瘤是众所周知发病率最高的重疾,所以最好是单独分一组。

我们来看看福特加高发重疾分组。

福特加把6种高发重疾分成4组。

可能有人会问:把6种高发重疾分成6组岂不是更好?

如果能分成6组,那显然是最好的。但保险公司也会考虑到自身风险以及用户接受度,所以通常会将高发重疾分成3组或4组。

很难在市场上找到将6种高发重疾分别放在6组疾病中的重疾险产品。

所以福特加这种分法,已经可以了。

2. 60岁前额外赔付1倍保额

之前鹏哥也一直在说,2020年之后,重疾60岁前额外赔付已经成为重疾险标准配置了,富特加也没有例外。

不仅如此,富特加还进行了加码——60岁前首次赔付重疾,额外赔付1倍保额。

假如,如果被保险人投保45万保额,60岁前确诊重疾,将能拿到90万理赔金。

这个额外赔付力度,目前在市场上基本算是非常高的了。

你可曾听说过哪款重疾险额外赔付比例高于1倍保额的?

3. 中症保障疾病多

现在市场上重疾险产品往往都是中症保障疾病数量少,轻症保障疾病多。

比如中症保障25种疾病,轻症保障50种疾病。

中症保额比较高,一般是60%保额,而轻症一般是30%-40%保额。

但福特加正好相反,福特加中症保障58种疾病,不分组2次赔付,每次赔付70%保额。

不难看出,在高发的10种轻症中,有5种疾病是在福特加中症保障中。

也就是说,这5种疾病在其他重疾险里可能被算作轻症,能够拿到40%左右理赔金,但在福特加重疾中会被认定为中症,赔付70%保额。

这么解释,是不是就能明白某些疾病被列入中症的重要性了?

4. 轻症不分组赔付6次

通常市场上重疾险的轻症赔付以3次为限,达尔文5号焕新版和完美人生守护2021将轻症赔付次数增加到了4次。

复星联合福特加在此基础上又做了扩展,将轻症赔付增加到了6次,依次分别给付30%、38%、48%、57%、66%、75%基本保额,并且都是不分组赔付的。

对于重疾新定义中将“原位癌”从恶性肿瘤中剔除的做法,福特加也是很有温度地将原位癌纳入轻症保障。

如果你经常关注重疾险,就知道以上几种做法几乎都是一种创新,并且对我们投保人和被保险的非常友好。

除此这外,福特加可附加的几个保障可圈可点。

5. 可附加特定疾病多次赔付

我们知道,癌症和心脑血管疾病是人类最高发的重疾,福特加除了重疾多次赔付以外,还可以针对这几种重疾进行有针对性的加保。

现在的重疾险几乎都可以附加恶性肿瘤—重度二次赔付。

福特加作为一款多次赔付重疾险,在可附加恶性肿瘤—重度赔付方面都是那么任性——可附加三次恶性肿瘤—重度赔付。

除了重疾险本身可以保障一次恶性肿瘤以外,还可以额外附加二次恶性肿瘤。

恶性肿瘤—重度二次保险金:被保险人确诊初次发生本合同所指的重大疾病中的“恶性肿瘤-重度”,生存满三年或三年以上,确诊仍处于恶性肿瘤状态,给付160%基本保额;

恶性肿瘤—重度三次保险金:被保险人在满足恶性肿瘤-重度第二次给付保险金给付条件之日后生存满三年或以上,确诊仍处于恶性肿瘤状态,给付160%基本保额。

这就意味着,如果我们附加了恶性肿瘤多次赔付这项保险以后,癌症一共可以理赔三次。

最多可以拿到520%保额:

200%保额+160%保额+160%保额=520%保额

不仅恶性肿瘤—重度可附加三次赔付,较重急性心肌梗死、严重脑中风后遗症这两种高发心脑血管疾病同样可以附加三次赔付,并且每次都是赔付160%保额。

这个保障力度怎么样?

市场上很难找到哪款重疾险产品可以望其项背了吧?

三、福特加的缺点是什么?

福特加也并不是只有优点不有缺点。

福特加只能选择保终身,没有保至70岁的选择,这就导致保费支出会比较高。

30岁投保45万、30年缴费的情况下,一年保费支出也要7000多元,对于普通工薪阶层来说,支出属实不少。

四、适合什么人购买?

这种保险全面型重疾险显然不会适合所有人,我们一起来看一下不同需求下的不同选择。

直接说结论:

如果追求保费便宜:复星联合达尔文5号荣耀版是非常不错的选择。

达尔文5号荣耀版必选保障只包括重疾、轻症、中症,其他诸如60岁前额外赔付、癌症二次赔付、特定心脑血管疾病二次赔付等都做成可附加保障,这样的结果就是,主险比较便宜。

所以,如果追求保费便宜,选择达尔文5号荣耀版不附加其他保障是非常不错的选择。

如果追求性价比:如果保至70岁,完美人生守护2021是非常不错的选择,60岁前额外赔付80%保额,各种保障也都很全面。

最关键的是,不强制捆绑身故,这样可以省不少钱。

如果保终身,康乐一生2021也是不错的选择,保障全面,保费低。

如果追求保障全面:今天介绍的复星联合福特加多次赔付重疾险非常不错,不仅重疾赔付次数多,中症、轻症保障同样非常多。

如果附加癌症多次赔付,基本上相当于同时购买了几款重疾险。

如果追求不分组多次赔付:阿波罗1号多次赔付重疾险不分组3次赔付,保终身性价比还是不错的。与福特加相比,阿波罗1号的特点是不分组赔付。

五、什么情况下不理赔?

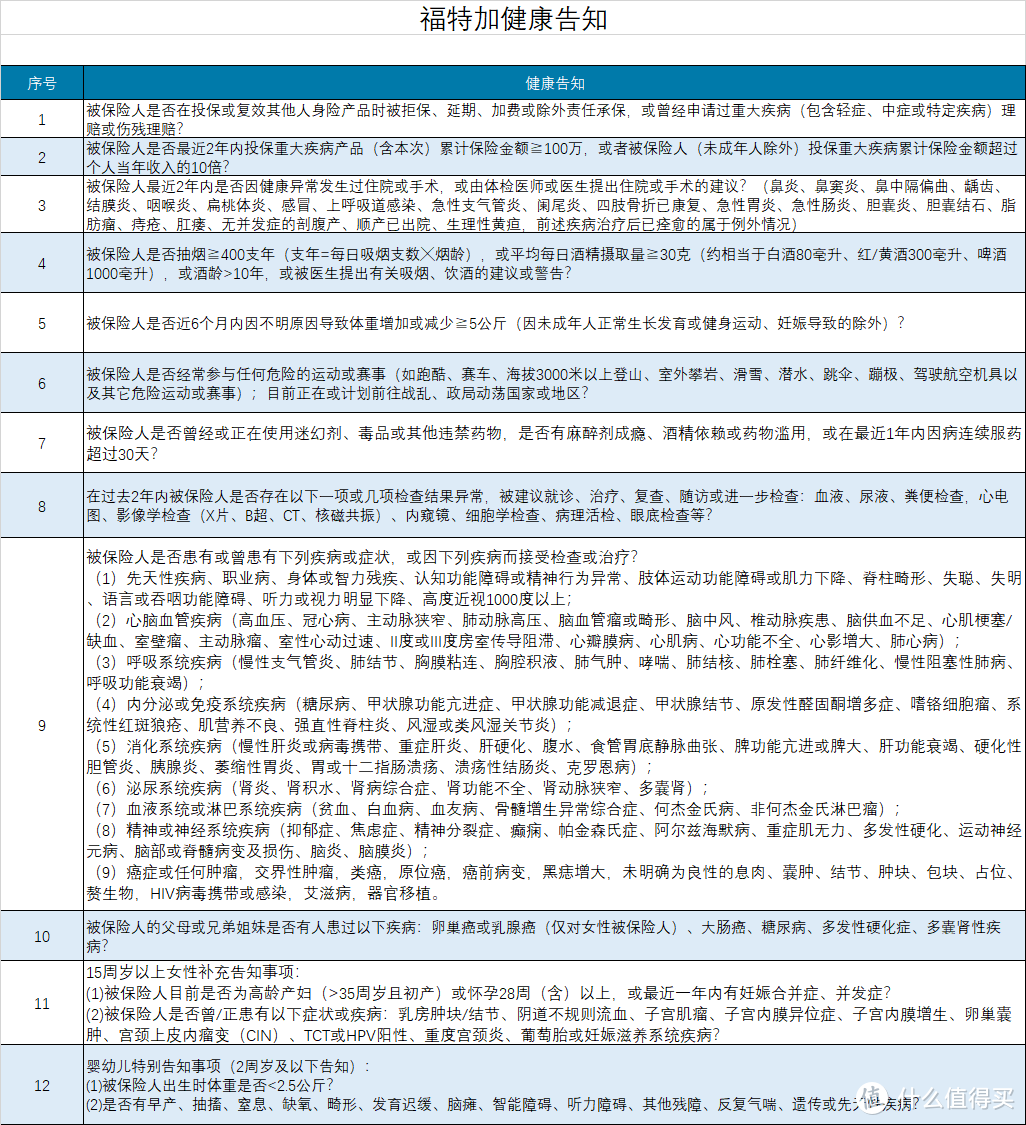

1. 不符合健康告知不理赔

问及重疾险累计保额是目前大多数重疾险的做法,福特加也不例外,看来以后想投保100万以上保额,还真得好好选择产品了。

福特加的健康告知与同为复星联合保险公司的其他产品基本相近。

2. 免责条款里的情况不理赔

责任免除也一样,福特加的免责条款与现在主流重疾险免责条款基本相同。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。