44

65

和泰金多多值不值得买?银行存款利率下降,年金险的优势在哪里?测评完才能体会到哪里好!

2021-06-23 17:54:40

1点赞

1收藏

0评论

不久之前小骆驼收到一封朋友来信,是询问银行存款利率下调,以及理财方式的,相信不少朋友心中也有类似疑问,我们一起来看看这位朋友说了什么吧。

“小骆驼你好,听说最近国内银行存款利率的定价方式发生了改变,据说许多银行的存款利率都不同程度下降了。小骆驼你能不能帮忙分析一下,银行存款利率真的会下调吗?股票、基金一类的理财方式,我怕风险太大,有没有风险不太大、收益比较高,而且不限制投入门槛的理财方式?“

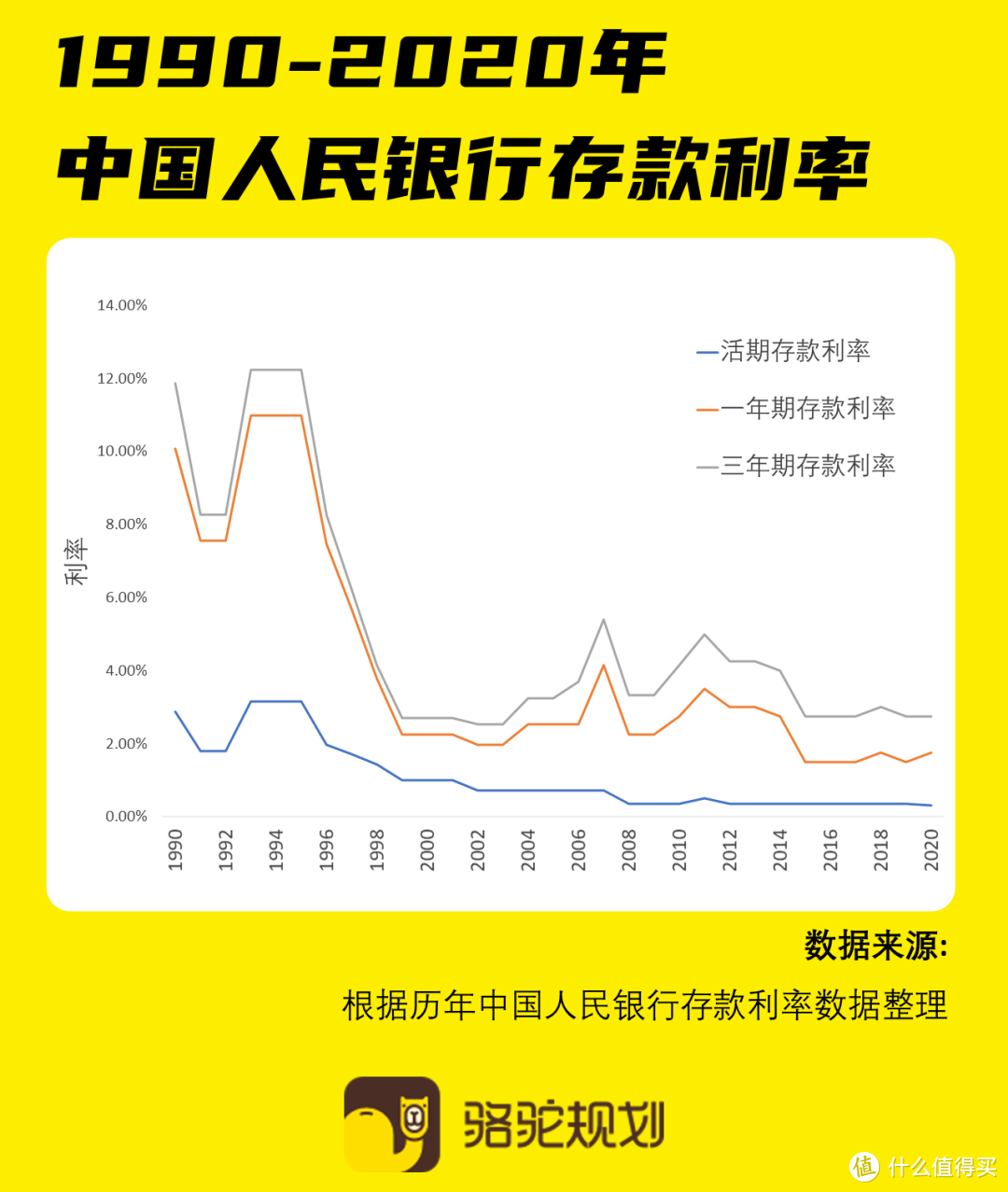

相信许多朋友在选择理财方式时都有过这些困扰,尤其是现在银行存款利率发生变化,大家更拿不准了。今天小骆驼想给大家分享一些想法。首先,银行存款利率下降已经板上钉钉。

以前的银行存款利率报价方式叫做“基准利率*上浮比例”,而现在的新规定把银行存款利率报价方式调整为“基准利率+基点”,存款利率的具体计算,小骆驼就不再啰嗦了,今天小骆驼想郑重提醒各位朋友的是,银行的存款利率真的下降了。

媒体报道证实,在北京、深圳、上海等地,无论是国有银行还是股份制银行都做出了下调存款利率的行动。

各类存款产品利率的减少程度在10到60个BP不等,而且存款年限越长,利率下降幅度越大!有一些银行,三年前定期存款的利率比起旧规定少了足足60个BP,也就是0.6个百分点,下降之后利率只有3.3%左右了。

哪怕是一年期或者二年前的,也或多或少降低了0.1~0.2个百分点。对于大家而言,影响还是不小的。

而且观察最近30年国内银行存款利率,总体呈现下降态势,尽管最近十几年存款利率会有波动,但是上限也就那样了,和本世纪初相比变化不大,甚至低于20年前的存款利率水平。

也就是说,未来的岁月里,银行存款利率越来越低恐怕会是长期趋势了。面对长期低位徘徊,甚至还有空间走向更低的银行存款利率,”吃利息“还有吸引力吗?我们还要别的理财选择吗?

其实理财道路千万条,即使不敢参与股票、基金等风险较高的项目,咱们老百姓也有平稳理财的途径。至少到现在为止,年金险还是个不错的选择,收益稳定,上手简单,也不会像股票、基金那样大起大落,不用担心自己的小心脏。

和泰金多多怎么样

年金险怎么买

小骆驼总结

和泰金多多怎么样

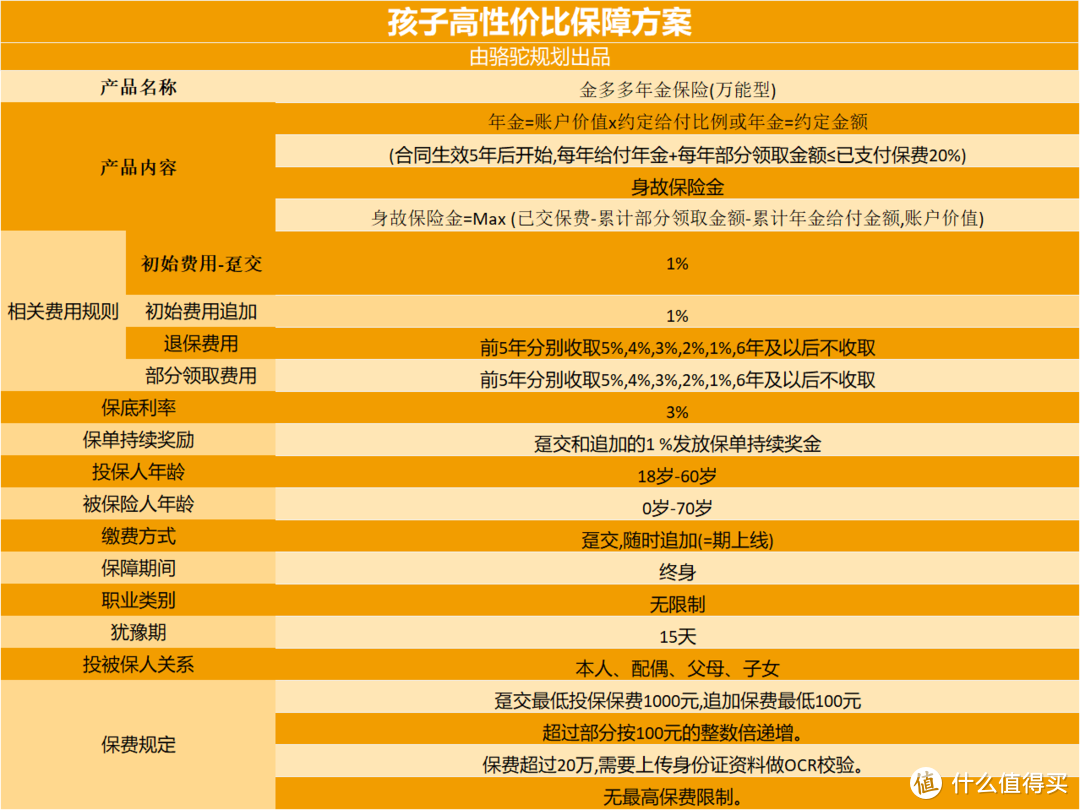

和泰金多多是一款年金险,年金险可能听上去有些不太容易理解,但是对于我们理财用户而言,用和泰金多多为代表的年金险进行理财操作是比较便利的。

和泰金多多和银行存款,尤其是利率接近的大额存款相比,灵活性更加明显。和泰金多多只要1000元就能入手,而且可灵活追加、可灵活支取,和泰金多多的利率不算低,合同上规定的保底利率就有3%,还是不少的。

除了保底利率,和泰金多多还搭配了万能账户,这样一来实际利率有可能达到5%,而且和泰金多多是复利增值,随着时间的推进,越到后面收益越可观,这也是复利的优势。

和小骆驼之前介绍的重疾险、百万医疗险等健康保险不同,和泰金多多这类年金险没有核保的说法,在0-70岁的投保年龄内都可以入手,最低1000元就能投资,比起银行二三十万起步的大额存款,可谓友好多了。

而且和泰金多多设置了3%保底利率,搭配万能账号以后,还能更高。下图是以10万趸交为例子,我们看看每一年和泰金多多能够带给我们多大的收益。

从上图看,和泰金多多的收益还是相当引人注目的,虽然一开始可能不是那么惊艳,但越到后面收益越是惊人,正如到吃甘蔗,越到后面越是甘甜。和泰金多多总结起来有两大亮点:

一、 保证收益率

大家做理财,最关心的就是收益率了,而和泰金多多的收益率是有白纸黑字的合同保证的。投保和泰金多多,可以享有3%的终身保底收益。3%的收益率是保底的,但是和泰人寿金多多还要万能账户,通过万能账户的调节,实际的收益率还能更高。

上面的表格,是以10万“本金“为例子做的收益计算。我们发现,投保和泰金多多的第二年就已经实现回本了。在3%保底收益率的复利增值作用下,24年以后可以实现本金的翻倍;如果咱们运气足够好,和泰金多多的收益率达到5%以上,本金翻倍时间还能大大缩短,14年就能实现本金翻倍了。

二、 投保简单灵活

理财,那肯定是本金越多,拿到的收益也越多。如果希望通过高投入获得高收益,但是一时半会没那么多钱咋办呢?也不用着急,咱们可以“分期付款“。虽然和泰金多多要求的缴费方式是趸交,也就是一次性交清,但是和泰金多多的起投金额是1000元,哪怕你只有1000元闲钱,也有机会享受3%保底收益了。这和银行的大额存款不同,银行大额存款,你没有那么多钱压根存不进去。

而且和泰金多多可以自由追加保费,我们可以根据自己当前的财务状况灵活调整理财战略,比如哪一段时间工作顺利,老板多发了些奖金,咱们不妨就把奖金投入到和泰金多多里面,给自己和家人再创造写收益,喜上加喜。通过这种方式,我们可以积少成多,慢慢积攒本金,在复利的作用下,时间越久,每一年获得的收益也会越多。

从之前小骆驼帮大家算出来的收益数据看,和泰金多多比较适合我们打持久战持有时间越长,我们获益越多。其实和泰金多多也是希望大家能长期坚持的,这里有个奖励政策,假如你买的这一笔和泰金多多持续持有到第六年,那么在这一年保险公司会把你之前趸交的那笔保费的1%返还给你,作为保单持续奖金,奖励你坚持了六年。所以说一定要坚持啊,中途放弃可就不划算了。和泰金多多适合理财持久战,比如给自己的孩子用,从小开始使用和泰金多多增值。

和泰金多多可以作为孩子的教育金,从小开始存,存到孩子上大学的适合,收益已经十分可观了。那时候可以每年领取一定的资金用作孩子大学期间的开支,家庭经济压力就不会那么大了。

也可以把和泰金多多当孩子的婚嫁金使用,等到孩子结婚时,一次性退保拿回全部账户价值,按照之前的计算,假如孩子一出生咱们就买入10万和泰金多多,经过大约20年的增值,等孩子结婚时能拿回来的有20多万呢,对于孩子的未来而言,也是一个很大的支撑了。

给自己存养老金也可以,投入10万,,持有50年,哪怕按照3%保底收益,50年之后也能获得40多万了。

年金险怎么买

介绍完和泰金多多,小骆驼还想略微科普一些年金险的知识。这几年,年金险作为一种新兴理财方式,受到了越来越多关注,而买年金险也是有不少需要注意的地方的,各位朋友也要留意。

首要原则是先保障,再理财:最先要配置的是保障型保险,比如重疾险、意外险、百万医疗险。这三种置办齐全了再考虑理财险。保险最重要的就是内容和各种条款,购买年金险之前也务必了解保障责任,缴费方式,预期收益等,如果有不明白的地方,一定要问保险顾问等专业人士,不要稀里糊涂。

花多少钱理财也是讲究,一般而言拿出家庭总收入10%以内比较合适,不差钱的话也可以多头一些,但也不要超过15%。买保险是为了生活更安心,如果因为保险费用给自己带来过大的经济压力,那反而违背了买保险的初衷和作用。

小骆驼总结

银行存款利率的下调,已经在发生了,但是我们可以选择未来。对于有理财需求,但是手头本金没有那么充裕的人来说,一款起步价低、可以灵活追加、收益率较高的年金险也是不错的选择,甚至某种程度上讲比银行存款还有优势。但是买年金险一定要关注保险的条款和责任内容,并且控制好投资数额。