48

73

长城金彩一生终身版值不值得买?适合丁克养老吗?生娃怕啃老,不生怕孤独,养老生活该怎么准备?

2021-07-12 18:04:26

0点赞

0收藏

0评论

近日光明网发布了一个视频,有一次引爆了“催生”和“丁克”这个话题。说的是一位57岁的母亲梦想着当姥姥,可34岁的博士女儿偏偏选择丁克。一怒之下,57岁的母亲自己又生了一个孩子。

图片来源:腾讯视频 光明

网这个世界真是越来越让人看不懂了:一边是越来越多的年轻人想丁克,而另外一边,却是老人争着生二胎。偏偏说起来双方又都有各自的道理。

为什么老人总是执着于生孩子?

小骆驼认为,很大程度上,是老人将自己老无所依的恐惧,以及对下一代照顾上一代孤立无援的恐惧,投射到了子女身上。

但是,有了孩子,真的就能老有所依吗?选择丁克,就一定晚年孤独吗?更重要的是,即使知道要面对衰老、疾病、孤独,为什么很多人年轻人还是想丁克?可能是,他们已经做好了应对衰老的准备。

老李就是典型的丁克族,他一直不认为孩子是必须要出现在生命里的,因为,两个人的世界,真的是足够精彩。

老李和妻子把时间都给自己和彼此,做自己喜欢的工作,旅行住好的酒店,去遥远的国度,琢磨咖啡和威士忌,生活没有 「闲」「忙」之分,随时都很丰盈。

除了这种充实丰盈的生活状态,老李选择丁克还有很多理由:怕麻烦、怕花钱、怕带不好、怕影响生活品质,以及,他早就认识到,「养儿防老」根本指望不了。

所以,老李早早地开始存钱规划养老,为自己和妻子置办了养老保险;和很多医生建立了友好关系;甚至养成了一个特殊的爱好——参观养老院。

这也是老李足以抵抗汹涌的 「劝生孩子」的资本和底气:我不是盲目的丁克,我已经为自己的衰老做好了准备。

其实,从选择丁克开始,你就抛弃了「养儿防老」的传统思路,「多赚钱养老+养老保险」变成了唯一方案。而多赚钱是必要的,但为什么「养老保险」成了必选项?

你为什么要买养老保险?

你知道30年后,满足一个老人的基础养老需求,大概需要多少钱吗?

拿一个二线城市的丁克家庭来说,一个月8千块钱的开销应该是很基础的了,按照通胀2%来算,60岁时,你们一个月的开销需要近一万五。

但这个时候,你们从社保上领到的钱可能只有七八千左右,再加上你们大概率能活到90岁,折算下来,你们在养老金上的缺口大概有288万,算上一些医疗费用,会超过300万。养老金是刚性支出,必须得在需要用到的时候有得用,现在不强制储蓄,以后要用的时候没得用怎么办?

而根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》报告,到2035年我国的养老金储备将会耗尽。以后到底能领到多少养老金,还是未知数。

而且这300万的养老费用,只能维持一般的生活水平。如果你想老年生活像年轻时一样充实和精彩,比如选一个养老服务完善的地方居住,有很多朋友相伴;又或者希望身体健康,把年轻时没来得及做的事情都做一遍……这样的话,300万是远远不够的。

那么既然要储蓄,养老钱为什么不存银行?

因为相比银行的一些理财产品,优质养老金的收益更高。

举个例子,假如你现在把100万养老金存在银行,如果用5%的单利计息的话,那每年就有5万的利息收入。如果银行不降息的话(银行的利率一直都在震荡中下滑),100万在40年后会变成300万。但如果按照养老年金险的复利计息,40年后,100万会变成703万。除去100万本金,保险的收益是银行的3倍。

如果你想博得更高的收益,用养老金去投资股票基金,小骆驼劝你不要这样做。

高收益必定伴随着高风险,对养老金来说,最重要的是安全。建议你永远不要动会影响生活的钱。

但是如果你有一个稳赚不赔的投资机会,非要动用养老金不可,其实可以通过养老金的保单贷款功能,把保单一部分的资产贷回来拿去应急。另外,理财险的条款中一般会有“允许暂时性领取部分金额”的约定,遇到急用,也可以取出相应的款项。

所以,优质的养老保险其实在一定程度上,兼顾了金融产品的低风险、高收益、高灵活性,用作养老金规划再适合不过。

怎么选择养老保险?

买养老保险,核心就看IRR,即内部收益率。IRR是衡量储蓄类保险产品收益率的黄金参考指标,是一面照妖镜,抓住这一点,你就不会被迷惑。

但你也要知道,IRR是通过保单的领取金额倒推出来的一个数字,用来判断一款产品在某个时间点的收益怎么样。在不同时间节点、不同领取方式下的IRR是不一样的,所以也不能迷信IRR而片面的看待问题。也就是说,IRR越高,你的投资也越赚钱,但不代表你累计领取的总金额一定高。

长城金彩一生值不值得买?

看养老年金,先看IRR,比如以「长城金彩一生终身版」养老年金为例,这款年金是为数不多的预定利率4.025%养老年金险。

年金险的预定利率越高,领取IRR就越高,「长城金彩一生终身版」的领取IRR最高可以突破4.2%。这种水平的收益率,算是养老金产品的优秀选手了,就凭这一点,就值得购买。

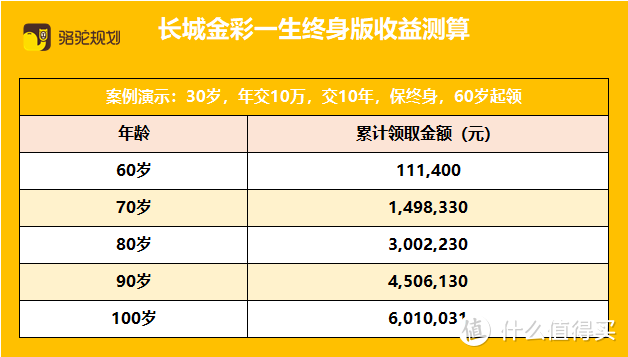

长城金彩一生能否支持老年生活?小骆驼算了下收益,以一个30岁男性为例,年交保费10万,交10年,保终身,60岁开始领取养老金。那么60岁以后获得的收益能否实现幸福的养老?看了数据就知道。

60岁时第一次领取11.14万;

70岁时,累计领取149.8万;

80岁时,累计领取300万,是保费的3倍;

90岁时,累计领取450万,是保费的4.5倍;

如果长命百岁,累计领取601万,是保费的6倍,IRR为4.22%。

除了收益高,【长城金彩一生终身版】还有3个大亮点。

1)领取额度高,领取的前7年,年金会按照首年领取金额5%的速度递增,增至最高135%以后,以后都按这个数领取。 即第一年领11.14万,往后7年每年领取金额都会在11.14万的基础上再增长5%,67岁的时候领取金额达到了15万。而且以后每年一直能领15万,活多久领多久。

2 )保证领取20年,不用担心钱会打水漂。如果刚领几年就身故了,保险公司会一次性把剩余未领的年金给到家人。

3)不需要健康告知,就算身体有点小异常,也能购买。 如果你对【长城金彩一生终身版】感兴趣,欢迎给小骆驼留言,或者咨询保险顾问。

小骆驼总结

所有的决定,都事出有因。 关于孩子,生有生的道理,不生有不生的说法。

每一条路都有不同的风景,如果你选择了丁克这条路,那你就要去看这条路上的风景,承受这条路上需要承受的痛与快。

但重要的是,你要拥有足够的经济基础、自理能力,为自己的衰老早做准备。一份养老保险,就是你对抗衰老时的一份资本和底气。关于怎么准备养老钱,你有什么话想告诉小骆驼或者分享给大家吗?欢迎告诉我们哦。