8

16

重疾险有什么用?怎么赔?一款优秀的重疾险产品应该有哪些保障?

2022-03-10 18:09:31

3点赞

8收藏

0评论

今天我们要聊一个关于赔付重大疾病的险种——重疾险。

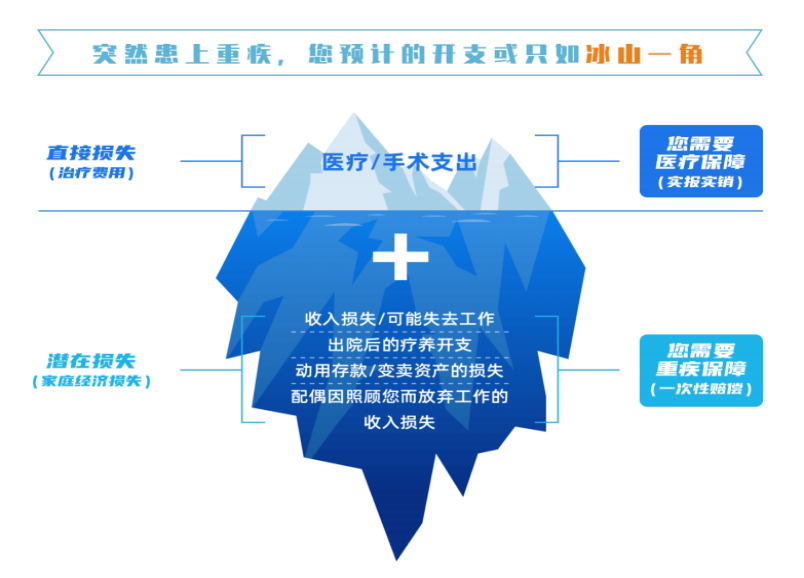

先试想一个场景,小明如今35岁,已婚已育。本来家庭和睦,事业发展顺利,突然有一天,收到癌症确诊单。

接下来,对于小明而言,除了高额的医疗费需要支付,可能还意味着,未来几年的时间都没有精力工作了。

那这种情况下,小明个人的癌症治疗费用,后期的康复费用以及家庭的日常支出,子女教育抚养费用等,都成了急需解决的问题。

再严重一点,如果刚好在患病之前买了房买了车,这些贷款该怎么还?

以上问题,对于从来没有罹患重疾的人们来说,可能无法想象。也由此可见,重疾给我们正常生活带来的影响,可不仅仅是治疗费用造成的资产损失!

一、所以重疾险是什么?有什么用?

简单点说,重疾险在我们遭遇重大疾病时,保险公司能给到被保人一大笔钱,让我们在失去收入的情况下,依然能靠这笔保额,维持生活中的各项支出。

重疾险和医疗险的主要区别在于,重疾险是【给付制】,确证即赔付。医疗险是【报销制】,仅赔付已产生的费用。而且医疗险仅解决医疗产生的费用,其余生活各方面受影响的费用不保护。这个要区分清楚。

二、重疾险应该怎么选?

如何才能找到保额充足、价格合适的重疾险,来为家庭转移风险呢?

百度一下还是拍脑袋冥想?都不靠谱!

有的同学比较谨慎,想对比完市面上大部分重疾险产品后再投保。但问题是重疾产品成千上万,隔三岔五还会更新,所以就是大罗神仙也看不完所有产品,然后再一一比对挑选呀!

那么我们应该如何做呢?

其实很简单,挑选重疾产品,并不需要把市面上所有的产品都对比完,我们只需要掌握选择产品的最基本原理即可。那在了解重疾险选品基本原理前,我们先来详细看下和重疾险相关的几个专业名词!

①什么叫重大疾病?

医生说了算,还是你说了算,还是保险公司说了算?

答案都不是,是国家的银保监会说了算。

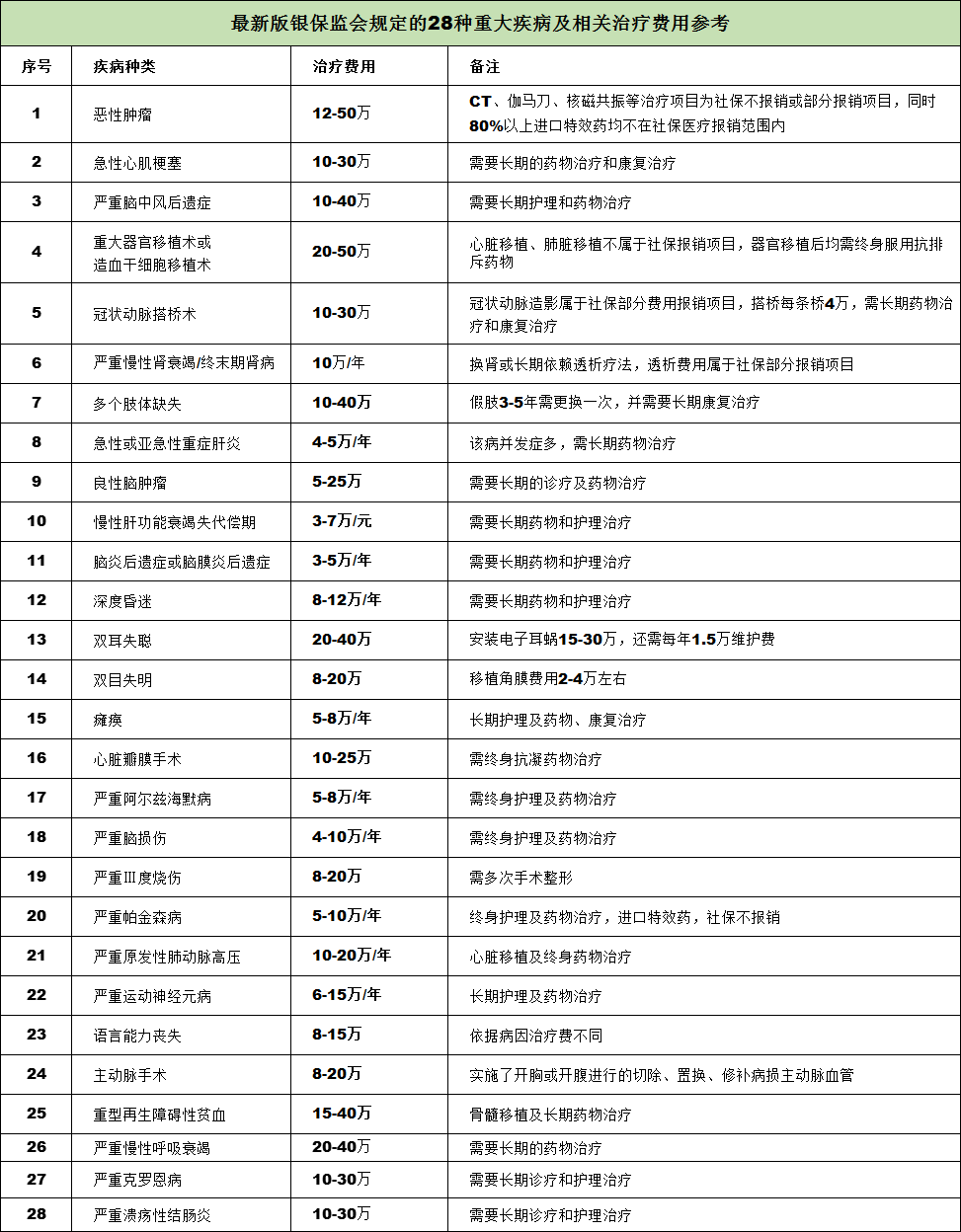

为了避免保险公司借助信息差坑害消费者,银保监会和中国医师协会经过长期的调研实践,制定了最常见,最高发的28种重大疾病和3种轻症的定义标准。凡是重疾险产品,都必包含这些疾病,而且定义也必须一字不差地引用。

这28种疾病,占了重疾发病概率的95%以上,保证保险公司的任何一款重疾险都是有意义。

那这28种有哪些呢?看下图:

以上图片可以自己收藏或保存

②什么是重疾的赔付条件?

在重疾险的赔付条件中,有三种情况。

第一,确诊即赔,比如恶性肿瘤

第二,接受某种治疗方法,比如接受器官移植手术、开胸

第三,某种状态持续了一段时间,比如脑中风后遗症,要求确诊180天后仍遗留某些障碍

③除了这些关于疾病的赔付之外,有的重疾险也会提供一些额外的保障。

比如:

身故责任

因为重疾理赔中存在一些限制,比如万一脑中风还不到180天就去世了,保险一分钱不赔,那投保人也不太能接受了。这种情况下,有身故责任的保险是可以起到理赔的作用。

这就是为什么很多重疾险中都会包含寿险责任的原因:担心人们心理上不能接受明明患了重疾,人都去了,但是重疾险就是不赔。

豁免责任

假设一个人身患重病,收入没了,如果保费还得接着交,这样就不太人性了。

所以很多保险也会增加豁免责任,在满足豁免条件的情况下,投保人即使还没有缴清后续的保费,也可以直接免除后续保费。所以这也是为什么老师建议大家,配置重疾的时候,把缴费期选成长期缴纳的原因,因为一旦触发豁免条件,那之后的保费就都省了。

了解清楚和重疾险的几个关键概念后,我们来看如何挑选重疾险。

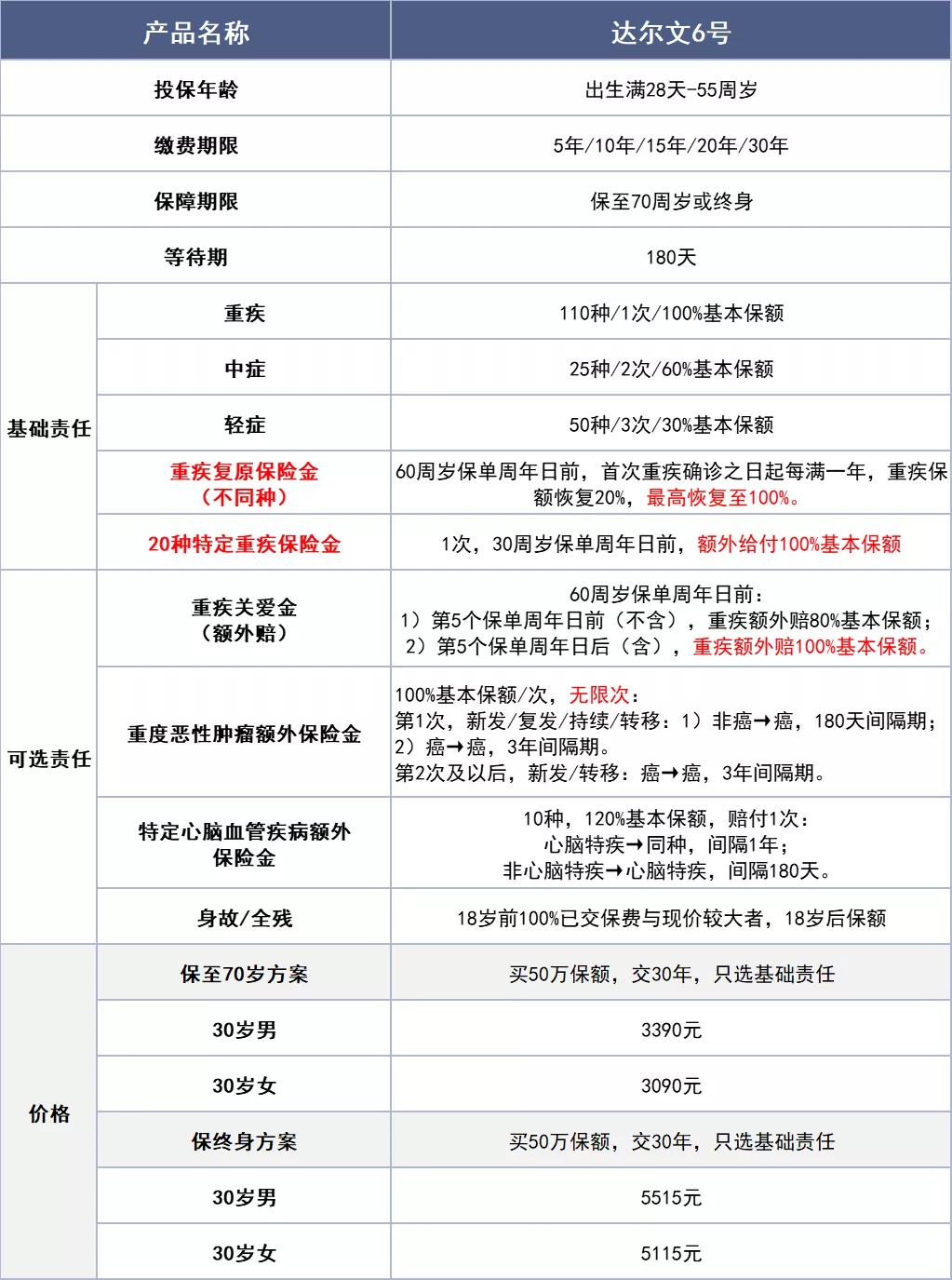

其实挑选重疾险,最重要的就是看对应产品的保障责任。今天就以重疾险高性价比产品——达尔文6号为例,给大家讲挑选重疾险时,如何看其保障责任。

同学们先看看达尔文6号的产品形态:

从上图可以看出,达尔文6号这个产品最核心的亮点是:便宜,重疾还能翻倍赔。

①价格

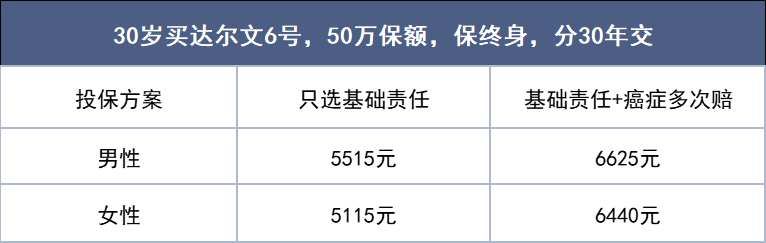

30岁买50万保额,保至70岁,只选基础责任,只要3000出头就能买上了;就算选择保至终身,保费也是五千左右搞定,性价比极高!

②翻倍赔付

除了保重疾+中症+轻症,达尔文6号的60岁前重疾最高可额外赔100%保额,即翻倍赔付。假设买50万保额,60岁前患重疾,最多可赔100万,轻松get百万保额。

现在市面上比较好的重疾60岁前最多也就多赔80%,达尔文6号最多可额外赔100%,多了20%,不得不说优秀~

这个额外赔保障是可选责任里的“重疾关爱金”,咱们可以根据自己的需求进行选择。

不选这个责任,保费便宜些,对预算不足的人来说就很友好;

选上这个责任,重疾保额最高可翻倍,保费贵点,但相当实用。

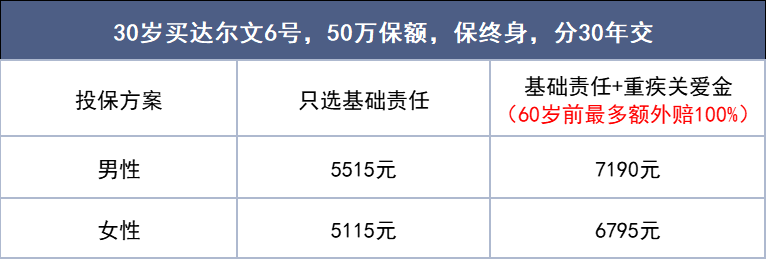

配置重疾险,如果出险时能赔更多钱,那这个保障发挥的作用就越大。所以咱们根据自身实际情况安排,预算够就选上这个责任,预算有限也可以不选。保费可参考下图:

除了重疾赔的多外,达尔文6号基础责任里还隐藏着2个亮点。并且这2个亮点都不用额外花钱,属于达尔文6号的基础责任,投保了就享有!!

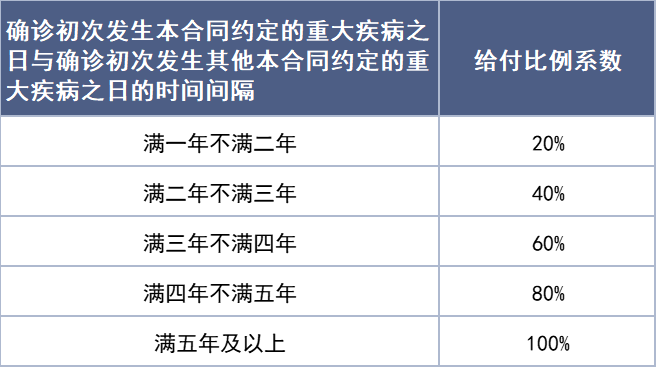

第一个,就是重疾复原保险金:

60岁前,首次重疾确诊之日起每满一年,重疾保额恢复20%,最高恢复至100%。通俗的讲,就是60岁前得两次重疾可以获赔2次。

假设30岁男性买50万,有选择60岁前额外赔,36岁不幸首次确诊急性心梗,会赔50万+50万额外赔,一共100万。

这名男性在55岁时又因为一场意外导致严重Ⅲ度烧伤,此时距离他第一次重疾出险已经过去了19年,远超5年。他的重疾保额恢复至100%,再赔付50万,2次一共赔150万。

咱就是说,花单次赔的价格,就获得多次赔的效果,赚到了!!

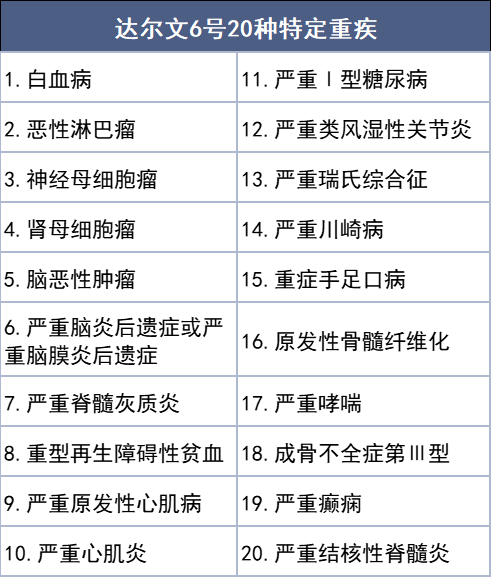

第二个亮点是20种特定重疾,额外赔

30周岁前,患20种特定重疾保险金,额外赔100%保额。这个也是达尔文6号的基础责任,投保即享,不用单独选择。

另外,这20种约定的重疾,都是小孩很高发的重疾,比如白血病、恶性淋巴瘤、脑恶性肿瘤等(参考下图)。所以达尔文6号很适合给孩子配置。

0岁男宝宝,买50万保额,保终身,分30年交,只选基础责任(含以上2个功能),一年也就2000多块。

达尔文6号还有个可选责任也很厉害,选上后癌症可以无限次获赔。这个责任是“重度恶性肿瘤额外保险金”!

一般的重疾险产品,癌症基本就赔2-3次。达尔文6号却在这方面做了极大的突破,实现了“无限赔”!

被保人患癌症后,如新发、复发、转移、持续,间隔3年,可以再赔100%保额;再3年后,又新发、转移了,就再赔100%保额。

合同不会终止,一直会赔下去,可以说,没有赔付上限,即使被保人的病情进一步恶化了,也能保证一直有钱治疗。

这种不限额的保障,还是很划算的。如果投保人不差钱,想要保障全面一些,可以选上这个责任。毕竟癌症治愈率一直在提高,复发情况也很常见,多几重保障,也多一些安心。

整体来看,达尔文6号,是一个非常棒且充满惊喜的重疾险。不管是大人还是小孩,预算多的还是少的,都适合买。

110种重疾+25种中症+50种轻症,还有自带的重疾复原保险金(隐藏二次赔)+20种特定疾病额外赔100%保额。保障充足的同时价格也极具吸引力!

投保预算可参考下图:

那么今天我们关于重疾险即对应产品的分享就到这里。在这里也提醒下大家,投保重疾前,一定要看清楚健康告知!