250

213

2024成人重疾险推荐|超级玛丽10号值得买吗?买重疾险要注意什么

2024-03-24 23:56:10

1点赞

0收藏

0评论

在保险配置里,重疾险基本是成年人的标配。尤其上有老下有小、肩上担子重的家庭顶梁柱,很有必要备一份重疾险。

最近成人重疾险里比较受消费者欢迎的产品,要属君龙人寿超级玛丽10号重疾险。超级玛丽系列产品是优秀重疾险的代表,最新版10号延续了超级玛丽的优秀,保障优价格低,恶性肿瘤保障强,整体性价比更上一层楼。

还没买重疾险的朋友,强烈推荐这款。

本文主要内容:

·君龙人寿超级玛丽10号重疾险值得买吗?

·成人买重疾险要注意什么?

·写在最后

一、君龙人寿超级玛丽10号重疾险值得买吗?

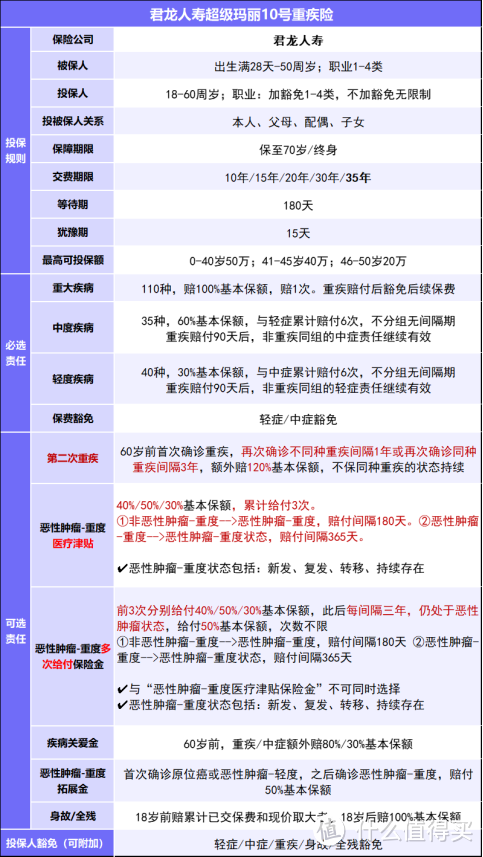

以下是这款产品的基本保障情况。作为超级玛丽9号升级版,超级玛丽10号升级了哪些地方?有什么亮点?超级玛丽9号已经备受消费者青睐,10号有没有更值得买?

1、升级之处

(1)基础责任不变,价格更低

超级玛丽10号的基础责任基本跟9号一致,重点是价格却降低了。

30岁投保基础责任,保额30万、交30年保终身,男性年交3231元,女性年交3018元,每年保费比9号低了一二十块,性价比更高。

(2)第二次重疾赔付间隔期缩短

第二次重疾针对不同种重疾,赔付间隔期从3年缩短为1年,赔更快。

(3)恶性肿瘤-重度医疗津贴赔付比例显著提高

恶性肿瘤-重度医疗津贴由原来的依次赔付40%/40%/20%基本保额,提升为40%/50%/30%基本保额,赔得更多。

(4)新增恶性肿瘤-重度多次给付保险金

恶性肿瘤-重度多次给付保险金的前3次赔付与恶性肿瘤-重度津贴一致,区别是赔付3次后,往后每隔3年还能不限次数赔付,恶性肿瘤的保障更强。不过不能与恶性肿瘤-重度津贴同时选择。

以上升级的4大方面,可以看出升级的地方都是比较实用的,尤其第二次重疾、恶性肿瘤-重度的保障进一步加强了。

2、有哪些保障亮点

(1)轻中症保障好

轻中症合并赔6次,这代表着中症最多能赔6次,且不分组无间隔;

重疾赔付90天后,已确诊重疾的非同组轻中症最多还能赔6次,赔付次数更多,保得更长久。

(2)第二次重疾赔同种重疾

第二次重疾保险金针对同种重疾(不保同种重疾的持续状态)、不同重疾均可赔付,在众多只赔不同重疾的产品里,保障范围更广。

(3)恶性肿瘤-重度赔得快,不限次数赔付

恶性肿瘤-重度医疗津贴可累计赔3次,在首次赔付重疾后,恶性肿瘤-重度新发、复发、转移、持续治疗,都可以赔付:从非癌-癌赔付间隔180天可赔;

从癌-癌赔付间隔365天,在众多需间隔3年方可赔付的产品里,间隔365天即赔实属优秀,赔付间隔期更短,更快获得保险金赔付以支持进一步的治疗。

而且还可以选择恶性肿瘤-重度多次给付保险,癌症不限次数赔付,保障不封顶(不可与恶性肿瘤-重度医疗津贴同时选)。

(4)疾病关爱金赔付比例高

60岁前首次确诊重疾/中症额外赔80%/30%基本保额,没有特别要求,确诊符合条款的重疾,即可与基本保额一起叠加赔付,明显提升赔付比例,是增加重疾赔付的优选。

总之,这款产品的基础责任好,可选责任很丰富,第二次重疾可赔同种疾病(非持续状态),恶性肿瘤-重度可选不限次数赔付,疾病关爱金显著提高赔付比例,整体保障更能打。

3、整体性价比

再来看看费率如何:30岁投保,基本保额30万,交30年保终身

基础责任:男性每年交3231元,女性年交3018元

基础+疾病关爱金:男性每年交4005元,女性年交3762元,月均低至313.5元。重疾赔付高达54万

保费很实惠,整体性价比十足。

总的来说,超级玛丽10号沿袭了很多超级玛丽9号的优秀保障,同时有些责任又做了进一步的升级,整体性价比更优。不必多说,超级玛丽10号确实值得选。

二、成人买重疾险要注意什么?

重疾险是成年人的基础保险,每个成年人都应该备一份。不过市场上产品多种多样,买错了不仅会损失钱,还可能影响理赔。那么成人选择重疾该注意什么?

1、买足保额

重疾险的主要作用是补偿收入损失。在成人,尤其是家庭顶梁柱不幸确诊重疾,会面临至少3-5年的疾病治疗,很大概率无法正常工作,导致没有正常收入。

重疾险的保额要买足,至少要覆盖3-5年的年收入,才能确保患者能安心治疗,不让家庭陷入经济困境。

2、不买返还型、两全型产品

这两款产品的保费比较高,但大多保障却不全面。花了大钱却得不到好的保障,不是买重疾险的优选。

3、基础责任齐全,再选其他责任

成人重疾险的基础责任是指重疾、中症和轻症。高发28种重疾有行业统一规定了,区别不大,重点要关注轻、中症的保障:是否包含28种高发重疾对应的轻中症疾病、赔付比例和赔付次数是否优秀等。

4、重点关注癌症保障

在保额买足,基础责任齐全的情况下,重点要关注的是癌症保障。在各大保险公司的理赔年报中,恶性肿瘤是理赔率最高的重疾,无论男女。

保费预算足的情况下建议加强癌症的保障,包含提高赔付比例、增加赔付次数。比如超级玛丽10号就可以选择恶性肿瘤-重度不限次数赔付。

5、优选价格实惠的产品

在同样保障的情况下,优选选择价格更低的产品,不必太在意保险公司的规模、品牌,这些都不影响合同确定的保险赔付。

三、写在最后

超级玛丽这个大IP的重疾险一向是同类佼佼者,这款目前的最新版超级玛丽10号升级后保障更优,基础责任不变价格却更低,对恶性肿瘤的保障做了进一步的优化提升,整体性价比更明显。当前买重疾险,强烈推荐这款。

不过挑选重疾产品还是要注意,符合自身情况的才是好的,投保前先搞清楚保险责任,投保时注意做好健康告知,这样才可以尽可能避免理赔纠纷的出现。