66

152

给孩子充足的保险和保障?有哪些少儿重疾险推荐?

2020-03-11 17:18:03

0点赞

1收藏

0评论

疫情期间,如何给自己和家人买保险,已经成了很多人的重要功课。尤其是一些新晋父母,更想给孩子买一份最好的保障,守护他们的成长。遗憾的是,绝大多数人在投保前并不清楚,怎样正确给孩子买保险,就稀里糊涂买了,结果花了不少冤枉钱。

本文,小开就手把手教大家,怎样正确地给孩子买保险:

一、投保少儿保险的常见误区

1、不给大人买保险,只给孩子买保险

大部分父母不舍得给自己买保险,但要谈起孩子,什么意外险、重疾险、寿险、教育金,一个都不能少。

其实上述做法是错误的。

买保险一定要先给父母,尤其是家庭的经济支柱买,然后再给孩子买,因为父母才是孩子最大的保障。如果家庭经济支柱出现状况,孩子当然也就失去了保障。

2、给孩子买的保险越多越好

给孩子买的保险越多越好吗?

有些保险是不必要多买的。

依据《保险法》第三十三条与《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》,父母为其未成年子女投保人身保险,在被保险人成年之前,保险合同约定的被保险人死亡给付的保险金额总和,按以下限额执行:

(一)对于被保险人不满10周岁的,不得超过人民币20万元。

(二)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

也就是说,像给孩子买的寿险、意外险,身故保额越高,实际浪费的钱越多。

所以,在给孩子买保险前要明白,给孩子买保险的主要目的,就是为孩子带来疾病与医疗费用风险的保障。

给孩子购买寿险为时过早,不如把钱花在刀刃上。

3、孩子小不会得重大疾病,不用买重疾险

很多家长觉得孩子年龄小,不会得各种恶疾,尤其是提到孩子的时候。

其实,目前很多病种已经成为少儿高发病。像深圳罗尔女儿的白血病不治事件还历历在目。

虽然父母不愿意谈论,但却不能逃避给孩子买重疾险这一问题。

在经济条件许可的情况下,最好给孩子购买一份重疾险,有备无患。

二、具体该给孩子买哪些险种?

给孩子买商业保险前,社保一定必不可少。在这个前提下,不同年龄段孩子的风险侧重点如下:

对于学龄前儿童,身体发育还不健全,像呼吸系统疾病等,发生的概率比较高,理赔率也高,首先考虑疾病、医疗方面的保障;

对于学龄儿童,活泼好动,发生意外的风险增加了,除了重疾险、医疗险,还要考虑意外险。

小开具体有以下建议:

1、重疾险

买保险的主要目的就是抵御重大风险。重大疾病的治疗费用对大多数家庭来说,都是巨大的负担。所以重疾险是每个家长都必需考虑的,保额至少达到30万。

如果保费预算有限,可以选择价格上便宜很多的定期重疾险。

目前,给孩子买一份50万保额,保30年,且重疾、中症、轻症、少儿高发疾病保障全面的定期重疾险,一年保费也就500块钱左右。

2、医疗险

再次强调,买商业医疗险前一定要买社保。医疗险也有很多种,小开有以下建议:

对于普通家庭,优先选择百万医疗险。这类产品保额高达百万,无论大病小病,检查费、手术费、国产药、进口药、床位费、医生诊疗费,统统都能报销。每年的保费只有几百块。

如果预算充裕,或孩子体弱,还可以买小额医疗险。小额医疗险买1万的保额也就够了,这样,刚好补充上百万医疗险1万元的免赔额缺口。

我们推荐6年保证续保,6年内累计1万免赔额,而且免赔额可以降低的复星联合超越保。

3、意外险

小朋友活泼好动,好奇心强,难免出意外磕碰。

关于意外险保额,我们前面已经说过:10周岁以下,不得超过20万;10-18周岁,不得超过50万。

所以,给孩子买意外险,意外保额20万就够了。重点放在意外医疗责任上:免赔额、报销范围、报销比例,以及其它特殊保障责任等。

最好选0免赔、不限社保,而且报销比例高的产品。

我们推荐小宝贝-少儿综合意外险,一年保费60元,就能解决意外风险烦恼。

重疾险比较复杂,我们接下来单独讲如何选择。

三、如何选择少儿重疾险

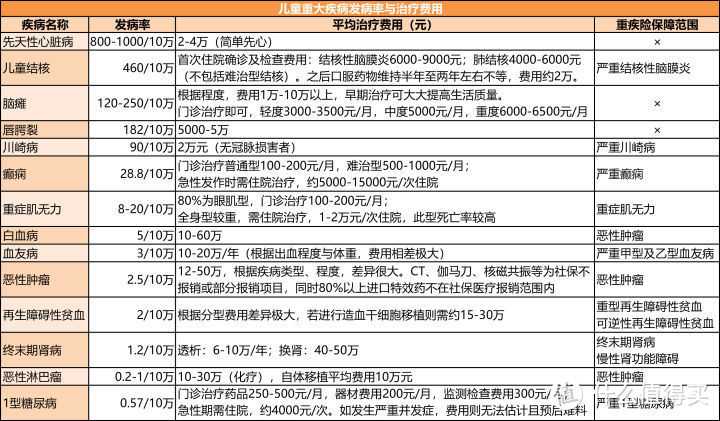

在购买少儿重疾险前,一定要了解少儿常见高发疾病都有哪些,治疗费用大概得多少。

根据中国红十字基金会发布的报告显示,中国儿童有14种高发疾病。报告中,14类疾病的发病率、平均治疗费用,及重疾险对其保障责任如下:

这些疾病的治疗费用低则几千元,高则几十万元甚至上百万元。不仅不同的疾病种类治疗费用不同,即使同一个疾病,不同的分型、不同的年龄、不同的严重程度的治疗费用也相差甚远。

总体而言,唇腭裂、简单先天性心脏病、肺结核病的费用较低;终末期肾病、再生障碍性贫血、血友病等需要终生进行治疗的疾病费用高;恶性肿瘤类,如白血病、恶性脑肿瘤、恶性淋巴瘤的治疗费用也高。

医保对于大病的实际报销水平在60%-70%,虽然百万医疗险可以填补剩余的缺口,考虑到家长有可能为了照看孩子长期误工,甚至辞职,所以少儿重疾险必不可少。

在重疾险的条款里,会对被保险人遗传性疾病,先天性畸形、变形或染色体异常按免除责任处理。所以,14种大病中,除了先天性心脏病、脑瘫、唇腭裂,都可以可以纳入保障范畴。

也就是说,如果一款少儿重疾险能保障除先天性心脏病、脑瘫、唇腭裂以外的11种疾病,甚至对特定的疾病可以额外赔付,而且性价比还不错,那这款产品就值得家长选择。

四、高性价比少儿重疾险推荐

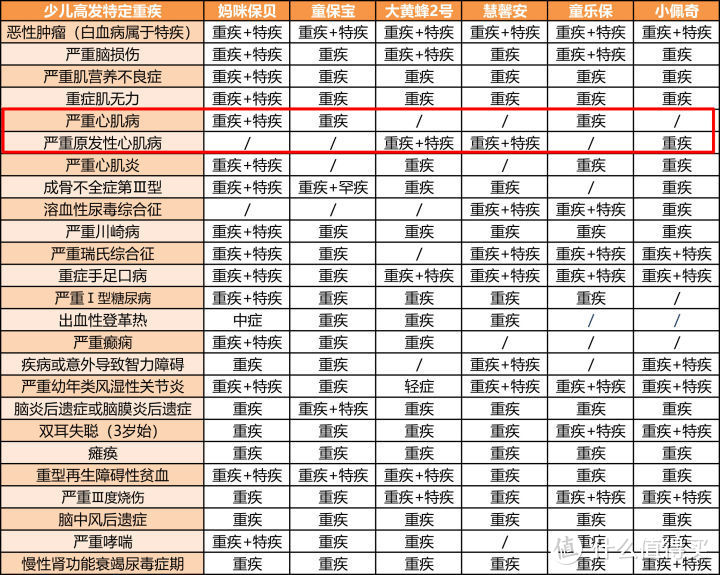

目前,市场上热销的少儿重疾险产品多样,很容易让人选择困难。小开对热销的少儿重疾险做了一个横向产品测评:

①疾病种类保障全

妈咪保贝有“108种重疾+40种轻症+25种中症”,重疾内还有18种少儿特疾、5种罕见特疾,可以说就是冲着碾压其他几款产品来的。

病种数量注水,是很多产品保障的常见把戏。妈咪保贝不仅对中国红十字基金会列明的高发少儿疾病保障全面,而且对保险界公认的25种少儿高发重疾保障也很周全:

*说明:妈咪保贝只缺少2个病种已经足够优秀,但实际上它相当于只缺少1个病种。因为“严重心肌病”和“严重原发性心肌病”,二者只能有其一。而妈咪保贝的严重心肌病定义更宽松,理赔也显然更容易。

此外,妈咪保贝的“出血性登革热”被设计为中症,因其主要发生在热带和亚热带地区,影响有限。

②保额赔付充足

妈咪保贝最高保额100万,和其他产品基本在同一水平线。

其中,大黄蜂2号的主险保额复利增长是一个亮点(80万保额最高涨至约130万)。

妈咪保贝可选重疾不分组2次赔付,患重疾最高可赔付500万,料更足!

③附加保障灵活

妈咪保贝可选投保人豁免,包含重疾、中症、轻症、身故、全残、疾病终末期。这对父母为子女投保来说,是非常人性化的。

同时,妈咪保贝的重疾不分组二次赔付、特定疾病均为可选项,可以满足客户的多元化保障需求。

④满期后,定期保障可转终身,解决续保后顾之忧

妈咪保贝和小佩奇一样,被保险人在满期60日内,可投保指定的在售成人重疾险,免健康告知、免等待期。

这一权益基本解决了客户投保定期少儿重疾险后,在满期续保问题上的后顾之忧,创新性地为定期少儿重疾险画龙点睛。

对于不同的家庭:

如果预算紧张,可以选妈咪保贝定期保障。比如保30年,50万保额,附加少儿特定疾病额外赔付,一年保费五六百搞定;

如果预算充裕,建议选择终身保障,还可以考虑附加重疾不分组二次赔付,保障就十分充足了。

结语

写到这里,关于怎么给孩子买保险的内容就讲完了。相信你对如何给孩子买保险,也有了更深刻的认识。当父母的,不管是为孩子买保险,还是其他事情,我们需要做的,就是给孩子真正需要,而且适合孩子的东西。