13

39

霸榜700多天,轻症+中症均可保的优秀产品,要和我们说再见了

2021-01-20 11:25:53

0点赞

0收藏

0评论

说起消费型重疾险,就不得不提康惠保系列。

作为百年人寿精心运营的重疾险产品IP,康惠保系列创造了一波又一波重疾险风潮,赢得了广大民众的喜爱和追捧。

不过,随着2020版重疾定义正式实施的日期将近,目前在售的重疾险产品将陆续下架。

§康惠保旗舰版 将于2021年1月20日正式下架。

01康惠保旗舰版两年多的「光辉历程」

2018年10月8日,§康惠保旗舰版 正式上线。

2018年11月,康惠保旗舰版产品升级,拆分单卖特定疾病与身故保障。

2018年11月,康惠保旗舰版上线智能核保,快速揭晓能不能买,极大优化了投保体验。

2019年4月11日,康惠保旗舰版荣膺「保险行业产品创新突出贡献奖」

§康惠保旗舰版 不仅创新突出,得到了行业内的一致认可。而且凭借全面保障、较高性价比,大众好评度极高,很多人不仅给自己和家人买,还愿意推荐给身边的亲朋好友。

总的来说,康惠保旗舰版从上线至今,业绩口碑双收。

在当时不仅为后续互联网重疾险产品的创新开了个好头,还为大多数有重疾需求的用户提供了高性价比的优质保障。

即使从2018年开始,互联网重疾险犹如踩了风火轮一样从量级到保障都有很大的改变,但§康惠保旗舰版依然占有着不可替代的一席之地。

02康惠保旗舰版,如何购买更划算?

趁着旧规重疾险下架这个关键时期,大家都在忙着计划自己的重疾保障,那针对康惠保旗舰版这款产品,如何安排更合理?

1、已买过康惠保旗舰版

对于买过康惠保旗舰版的小伙伴来说,最重要的就是重新审视下自己或家人的保单,查看下保额是否够充足。

如果保额不充足,建议根据自己的预算进行加保,尽可能的将保额提升。

在保障期限上,也可以定期+终身合理搭配,让保障更加全面。

如果之前购买康惠保或康惠保旗舰版且保额已经达到风险保额上限,则推荐保障更全面、同样享受择优理赔的§康惠保2.0加保。

什么是风险保额:

大家可以根据自己的情况,自行确认一下,拿不准的也可以咨询我们每天忙得热火朝天的保顾小姐姐(小哥哥),他们会帮你1对1查看。

2、之前没买过康惠保旗舰版

这个自然就好办了,一个字:买!

根据自己的预算情况,尽量买到充足的保额,毕竟这可是旧规重疾为数不多能赶上车的机会了。

预算有限就优先从§百年康惠保、§康惠保旗舰版等产品入手,这两款都可以选择70岁定期保障。

其它花里胡哨的,小开都不建议你选,钱有限,先覆盖风险最大的保障是最正确的!

如果预算充足,可以直接一步到位,选择顶配§康惠保2.0,力求给自己最全面的保障。

03两年多的康惠保旗舰版,为什么依然值得买?

√坚守70岁定期保障;

√高发疾病全面覆盖;

√保费性价比高;

√享受择优理赔政策。

1、70岁定期保障

2020年中,多家保险公司的重疾险产品相继取消了70岁定期保障,或是直接下架或是捆绑身故。

康惠保旗舰版,是为数不多可选70岁定期保障的高性价比重疾险。

虽然买保险是千人千面,但对小开这样的大部分打工人而言,依然相信保至70周岁真的很香。

不论是刚步入社会的年轻打工人,或是背负着房贷、车贷、养娃责任的中年打工人,经济压力都很大,能留给保险的预算并不多,70岁首选性价比很高。

虽是定期保障,却覆盖了人生最重要阶段,关键保费也比终身的便宜不少。

所以,对经济压力巨大的上班族、打工人而言,§康惠保旗舰版保至70岁确实很合适。

康惠保旗舰版30岁男性,每年3000左右就可以买到50万的保额,对于年轻白领来说,完全可以接受。

2、高发疾病覆盖全面

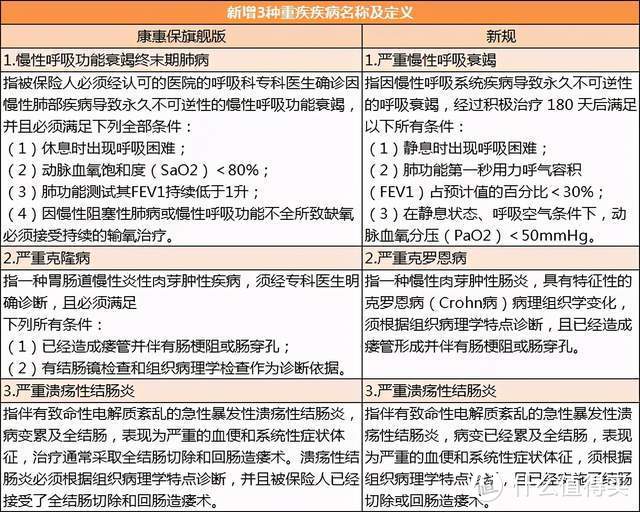

康惠保旗舰版,100种重疾赔付1次,除了保障法定的25种核心高发重疾,还包括了《2020版重疾定义》新增的3种重疾。

《2020版重疾定义》中,轻度甲状腺癌仅能作为轻症赔付,保额上限30%。而现在买到手的§康惠保旗舰版会依然支持100%全额理赔。

举个栗子:

A投保了一份§康惠保旗舰版,保额50万,等待期后未来的某一天,A一旦确诊TNM分期为I期的甲状腺癌,可以拿到50万保额的重疾赔付。

如果是在明年2月1日后买的新规重疾险,得了I期甲状腺癌,按照新规属于轻症,最多只能赔15万。

说完康惠保旗舰版的重症保障外,再来说说轻中症保障:

中症:20种,50%保额,不分组,最多赔2次。

轻症:35种,30%保额,不分组,最多赔3次。

业内公认的11种常见高发轻症全面覆盖,而且还将轻度脑中风、15-20%面积的III度烧伤归为中症保障,保额提高至50%,可以说十分用心了。

并且,在新规中不再硬性规定的原位癌保障,在§康惠保旗舰版的轻症责任中会一直有。

3、保费性价比高

保障责任再好,保费太贵也不行,而康惠保旗舰版就是「别人家的孩子」:

30周岁,50万保额,30年交费,买重疾+中症/轻症及豁免的基础保障,

保至70岁:男性3315元,女性2746元。

保至终身:男性5273元,女性4801元。

同样的保额,§康惠保旗舰版的保费不到线下传统返还型重疾险的一半。

4、支持「择优理赔」

择优理赔,是指投保的旧重疾险产品(2021年1月31日前陆续下架的),在特定时间段内(2020年11月5日之后)首次确诊重大疾病。

在理赔时,2007版重疾旧标准(目前现行)和2020版新标准(2月1日正式实施),哪个对被保险人更有利,就按哪个赔。

说人话就是,现在买旧规重疾险的产品,未来理赔标准有两个,总会有一个备胎。

罹患的重大疾病在理赔时,可以参考两个标准,哪个更宽松、更容易达到,就按照哪个赔付。

§康惠保旗舰版 支持「择优理赔」政策。

这可以说是给大家吃了一个定心丸,再也不用纠结老产品的某种疾病跟不上时代变化了。

多款康惠保系列及其它在售重疾险,都开启了择优理赔。

所以强烈推荐大家,抓住机会,买起来总不会错。

04写在最后

投保赶早不赶晚。

70周岁定期的保费压力小,覆盖人生责任重大的关键时期,在保证风险控制的前提下留出更多的钱来改善生活。

对于20-40周岁急需用钱的中青年而言,既满足了保障,又不会造成太大的经济负担,§康惠保旗舰版可以说是量身打造的重疾保障。

现在越来越多的年轻人因为生活、工作等压力,身体健康岌岌可危。如果不及时做好风险保障,很容易陷入经济困境的死循环。

一份恰到好处的保障,带来的不仅是经济上的保障,更是心理上的依靠。