8

16

平安i康保慢病版怎么样?有哪些优缺点?

2020-10-08 16:23:55

0点赞

1收藏

0评论

百万医疗险保险杠杆高,往往几百块就能有近百万的保额,但是健康告知严格,不过平安 i 康保百万医疗(慢病版)却打破了健康告知严格的现状。

平安i康保慢病版投保条件十分宽松,即使是乳腺结节、乙肝病毒携带、乙肝小三阳的人群也可以投保。

因为这款产品是平安健康承保的,加上投保条件宽松受到不少人关注,那么平安i康保百万医疗慢病版有哪些优缺点,是否值得买呢?

接下来奶爸将从四个方面着手,对这款产品展开分析:

|平安i康保慢病版怎么样

|平安i康保慢病版有哪些优缺点

|平安i康保慢病版值得买吗

|奶爸总结

一、平安i康保慢病版怎么样

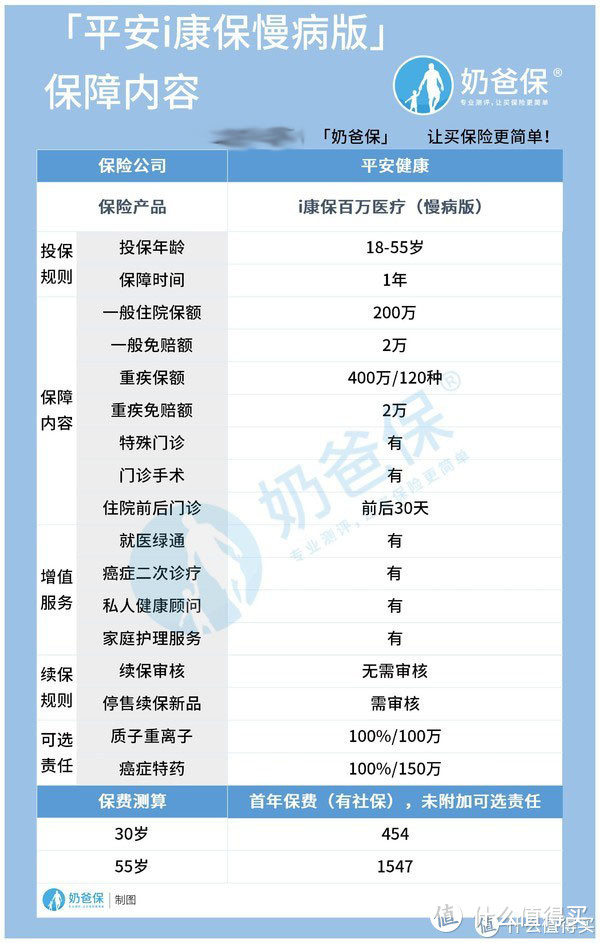

为了让大家可以了解平安i康保百万医疗慢病版的详细信息,奶爸将收集的资料整理在一张表格中,我们一起看看具体内容。

按照惯例,我们先来看看投保规则:

1. 投保规则

(1)投保年龄:18-55岁

这款产品只有成年人才能投保,最高投保年龄只到55岁,相比起主流百万医疗险这款产品投保年龄限制比较严格。

(2)保障期限:1年

这是1年期的产品,交1年保1年,不保证续保,不过这款产品保障期限届满未停售续保不需要审核,续保条件比较宽松。

2. 基本保障

平安i康保百万医疗慢病版跟大多数百万医疗险产品一样,基本保障包含一般住院和重疾医疗。

(1)一般住院

这款产品一般住院保额是200万,有2万元免赔额设置,200万保额还是比较充足的,但是2万元免赔门槛比起一般百万医疗险产品高出不少。

(2)重疾住院医疗

这款产品重疾保额是400万,保障疾病种类是120种,重疾也有2万元的免赔额。

3.其他服务

这款产品除了一般医疗和重疾医疗保障还有特殊门诊,门急诊手术等服务。

它的增值服务包括就医绿通,癌症二次诊疗,私人健康顾问和家庭护理服务。

平安i康保百万医疗慢病版质子重离子保障和癌症特药服务需要附加,而一般产品都是自带的。

不过它的质子重离子和癌症特药都可以100%报销,其中前者的报销限额是100万,而后者是150万。

4.保费

根据保费测算,30岁有社保投保这款产品,不附加可选责任,保费是454元,相比起主流百万医疗险产品,保费比较贵。

总的来说,平安i康保百万医疗慢病版保障比较全面,只是免赔额设置比较高,但对于带病投保的人群是比较不错的选择。

二、平安i康保慢病版有哪些优缺点

1.平安i康保百万医疗慢病版的优点

(1)投保限制少

奶爸一开始就说了这款产品对于很多患有慢病的群体也可以投保,投保条件宽松,对于想要带病投保的人群友好。

(2)保障期限届满续保条件宽松

这款产品期满续保,只要产品未停售,续保不需要审核,续保条件比较宽松。

2.平安i康保百万医疗慢病版的不足之处

(1)产品存在停售风险

这款产品是不保证续保的,产品存在停售风险,一旦停售想要投保其他产品,会比较麻烦。

如果被保险人身体状况良好,投保其他产品还比较容易,如果健康有异,就比较难找到合适的产品投保了。

(2)有免赔额设置

这款产品不管是一般医疗还是重疾医疗都有2万元的免赔额设置,一般的百万医疗险产品都是一般医疗有1万免赔额,重疾不设免赔额,这款产品在这方面明显处于劣势。

(3)质子重离子是附加责任

平安i康保百万医疗慢病版质子重离子保障需要附加,这会增加保费,一般的产品都是自带的。

看到这款产品有不少缺点,那么它还值得投保吗?

三、平安i康保慢病版值得买吗

为了给大家一个更加客观的答案,奶爸将这款产品跟热门产品做简单对比测评,给出结论。

表格中展示了不同保障期限的产品,这些产品该怎么选呢?

奶爸直接给出结论:

追求保证续保:平安e生保长期医疗险

这款产品保障续保20年,是目前市面上保证续保期限比较长的百万医疗险,投保这款产品,20年不需要担心产品停售问题。

想要带病投保:平安i康保百万医疗慢病版

这款产品对于比较多的慢病都不限制投保,具体的病种奶爸前面已经提到,不再赘述。

追求重疾保障:尊享e生2020

这款产品除了一般的重疾还有121种罕见疾病保障,病种保障比较全面,而且重疾保障保额高达600万。

追求低保费:好医保住院医疗

根据保费测算,30岁投保这款产品,在有社保的前提下,每年保费只需要218元,相比起表格中其他产品,这款产品保费是最低的。

四、奶爸总结

总体而言,平安i康保百万医疗慢病版保障比较全面,不过免赔额设置比较高,如果是带病人群投保,而且喜欢平安品牌可以考虑这款产品。

不过想要更好地转移大病风险,除了百万医疗险还应该配置相应的重疾险,两者结合才能把大病带来的损失降到最低。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。