7

6

福瑞一生,收益4.025%,但我不推荐!

2020-09-20 11:07:35

1点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

现在养老年金险有啥好选择?我的回答是:中韩悦未来,

毕竟是定价4.025%的产品,身故现价领取,全方面保障,还有啥毛病可挑?

但有人就表示不服,说悦未来的领取收益太低了,别的都不管,他就想要退休之后能领多点钱!

中华联合人寿的福瑞一生养老年金险,就是注重领取收益的产品,最高预定利率为4.025%。

所以,福瑞一生的收益真的高吗?能打得过悦未来吗?今晚就来测评看看

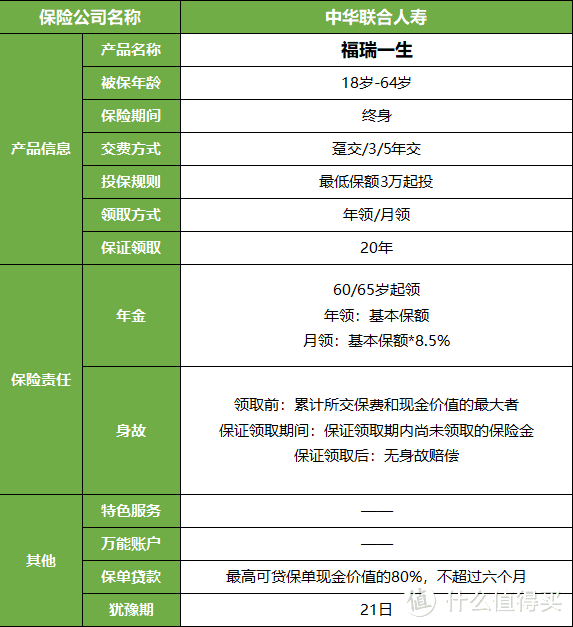

一、福瑞一生的基础信息

我们先来看看这款产品的基本资料:

(点击查看大图)

很“传统”的纯养老型年金险。

福瑞一生是以保额算保费的形式交费,最低承保金额是3万起投,门槛略高。

交费方式只能选择趸交/3/5年交,对短期资金不足的朋友,不太友好了。

每年/每月领取固定年金,有保证领取20年。

值得注意的是,开始领取之后保单的现金价值为0,退保没钱拿,灵活性较差。

承包公司是中华联合人寿保险股份有限公司,注册资本18亿元,总部于北京;

2020年第2季度银保监会考核结果:

综合偿付能力充足率:186.51%

最近一期的风险评级:B

中华联合人寿成立于15年,挺年轻的一家公司,线下业务比较多,线上渠道还没怎么开发,

福瑞一生是款线下产品,网上能找到的资料并不全面。

二、阳光财富一生的收益

接下来用1个案例给大家算算福瑞一生的收益怎么样:

*案例:王先生,30岁,分5年交,保额83900元,年交保费10万,60岁起领取。

60岁开始,老王每年将领取年金83900元,领至终身。

到了85岁的时候,

累计领取年金:2181400,约218万

此时收益比本金多了168万

实际内部收益率IRR=3.80%

而且还有保证领取20年,有个保底设计。

假如说老王到了75岁,只领取了15年的年金,就不幸身故,剩下5年的年金也会给到受益人,

可选以下两种方式领取:

每年领取

受益人继续每年领取基本保险金额,直至保障领取期满,合同终止。

一次性领取

受益人一次性领取剩余养老金的贴现值的总额,合同终止。

这1点其实这算个小“坑”。

一般来说一次性给付的都是剩余养老金的总额,而福瑞一生给付的是剩余养老金贴现值的总额,能拿到的钱就少了,

受益人选择一次性领取,相当于要给保险公司一定的“手续费”。

三、福瑞一生和悦未来对比

老规矩,我挑选了同样是定价为4.025%的热门产品来看看产品优势在哪:

中华联合 福瑞一生

中韩人寿 悦未来

首先来看看,这2款产品的基本信息:

(点击查看大图)

悦未来的被保年龄上选择更多,投保门槛低,

整体相较之下,福瑞一生的投保限制较多。

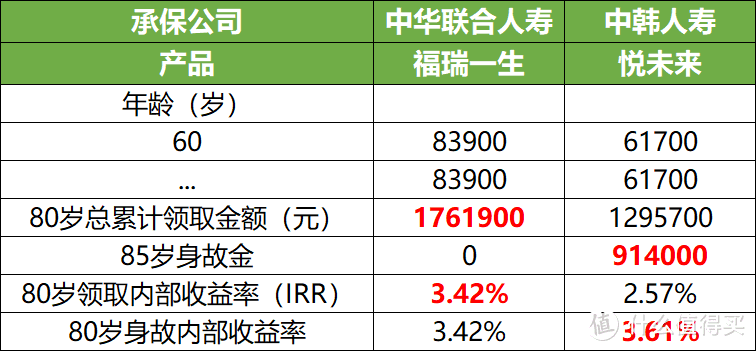

我们接着用老王的案例来对比收益:

王先生,30岁,年交10万,分交5年,共计50万,60岁起领取。

(点击查看大图)

同样的案例,光以领取来说,福瑞一生的领取可以说是完胜的。

福瑞一生有保证领取20年,且保单是保障终身,活的越久,领的越多。

不过,开始领取之后,现价为0,保证领取完之后身故也没身故赔偿了。

而中韩悦未来的领取、身故、现价全都有,保障更全面。

再加上悦未来还附加2个万能账户,其中金聚来的保底利率3.0%,

后期把年金转入万能账户,让钱进行二次增长,收益也很可观。

四、总结

总得来说,两款产品都是各有优势。

福瑞一生交费期短,交的多,领取后现价为0,不过后期领取收益高。

对于有纯养老规划需求,资金比较充足的朋友,中华福瑞一生是很不错的选择。

如果想要领取身故现价,保障更全面,

重附加万能账户,想要往后的资金能进行二次增长的,那就选悦未来。

当然了,每款产品都是因人而异,年金险是很复杂的保险产品,总得算了才知道有没有被“坑”!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。