43

72

4招搞定重疾百万保额,预算低到你怀疑人生

2018-08-05 16:13:27

37点赞

677收藏

33评论

小智君九零后的表妹都开始养生了,去年还薯条炸鸡小烧烤的标配,一键切换喝杯奶茶都要去冰少糖加枸杞。

午餐为自己点了杯啤酒,被勒令换成养生粥,眼前的表妹简直不敢(想)认。

还没来得及大铁眼镜,表妹一脸严肃让我推荐一款重疾险。

我一愣,关心:最近身体不好?

诧异从前那个不怕死的年轻人,如今惜命如金。

一问得知她这般惜命的原因,大概是从看完电影《药神》之后,领悟到生命诚可贵。

并且从表妹口中得知现在的90后已经开始垂老挣扎,同龄人多已经开始养生并且买了保险,聚在一起讨论最多的话题是“哪家中医推拿大法好”“哪味中药治好了我多年通宵打游戏淤积的内伤”“我有个偏方养胃”“最新煲汤食谱共享一下”……

话题扯远了,回归保险,表妹问起重疾险怎么买,她这个年纪收入不多,当然希望花最少的钱买最多的保障。对重疾险来说,保额很重要,怎样低预算买到充足保额,是小智君今天要与大家讨论的重点。

一、重疾保额要多少才够用?

所有疾病治疗都取决于治疗方案,不同人的收入不同、生活的城市不同,目前重疾治疗费用平均约为30万元,建议所有人重疾险的保额都至少30万起步。

如果生活在一线城市,或者期望获得更好的治疗手段,建议保额至少50万。

为什么?

我们简单算下账,当一个人遭遇大病时,他其实至少面临四方面的经济压力:

1、大额的疾病治疗康复费用

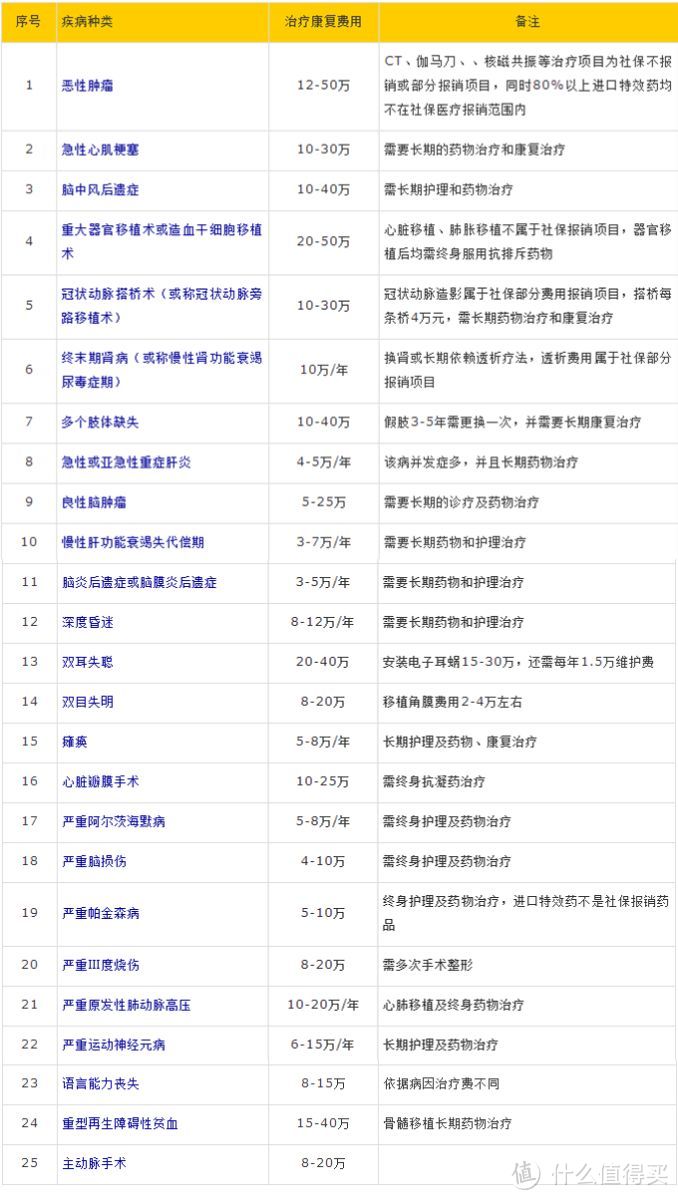

小智君找来了一份25种重大疾病平均的治疗康复费用表,具体如下:

可以看到,花费基本在30万左右。

有人会说,我有医保,用不了那么多。

是,没错,但大部分地区的医保最多也就给报销60%-65%,而治疗癌症的进口特效药80%不属于医保范围。

我们以癌症治疗为例,看一下如果想获得比较好的治疗效果,具体医疗费用的支出:

美罗华是医生推荐的治疗淋巴瘤的药物,其单支价格在2.5万左右,5支一个疗程。一个疗程就是12.5万。治疗肾癌和肝癌的多吉美,每月1盒,每盒2.3万,需要持续服用到患者不能临床受益为止,一年就是28万左右。

上述绝大部分的费用都是自费项目,通过社保也是没办法报销。

另外,得了病,并不是说治好了就算完事,后续还需要康复治疗,要么请护工,要么家庭成员放弃工作过来陪护,比如看护费、营养费。这部分的费用也不少。

不要小看上面的费用,其实一年累加起来仅上述两项,几万块也是需要的。

那这样算,即使有医保,大多数重疾,个人要承担的也有近30万。

2、长期不能参加工作

以恶性肿瘤为例,若治疗期为6个月,那至少半年时间是没有收入的。

罹患重疾后还要考虑5年生存期的问题(重疾赔付中,癌症占比70%左右,目前我国癌症的五年生存率为30.9%),保守点,按收入减半来预估,对家庭也冲击不小。

所以,重疾险的保额不仅要考虑治疗费的问题,最好能弥补收入损失,否则掏空了家底,病人内心有愧不说,甚至会主动放弃治疗。

这若是只买了10万保额的保险,顶啥用?连以上几笔费用的损失都承担不起,根本就达不到转移风险的目的。

那实际大家买的保额是多少呢?

根据各保险公司公布的2017年理赔报告看,人均仅5.8万。无疑远远不够。

二、预算有限,如何买到高保额?

预算不足的情况有很多,毕竟保险是用来规避未来风险,保费就不能占用一个家庭太多的支出,否则可能生活质量受影响,或无力支付后续保费,这些都是问题。

预算不够,没法承担那么高的保额?小智君建议你做如下选择:

1、选择消费型重疾险

消费型重疾险没有寿险责任,也没有储蓄的作用,所以保费非常低,预算有限可以购买消费型重疾险,确保保额足够高。若担心身故没得赔,就消费型重疾险+定期寿险。

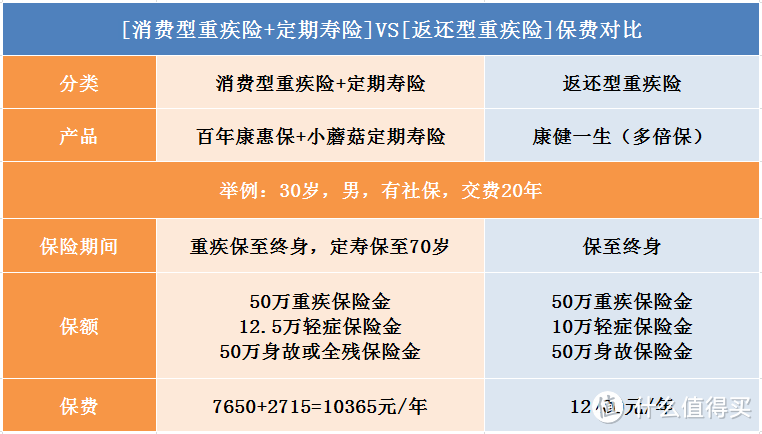

小智君举个例子,以消费型重疾险+定期寿险与返还型重疾险,差不多的保障,看看保费有什么区别?

如下图:

明显,百年康惠保+小蘑菇定寿的组合,轻症保额相比返还型的康健一生(多倍保)更多,保费却少了近2000元。

若是暂且没有身故保障的打算,只买消费型重疾险,保费7650元,节省将近一半保费。

2、缩短保障期限,增加缴费年限

产品价格贵,除了保额高,保的时间长短,缴费时长,也有影响。

还可以缩短保障期限,没必要追求保终身,保10年、20年、30年、到60岁、到70岁都是可以的,保费也会大幅度降低。至少一段时间你的保额是够用的。

也会有人担心了,年龄越大,得病的几率越高,到时合同结束,反而没得保,怎么办?

很好解决,可以等待后期收入上来了,再追加一款终身重疾。买保险不是一步到位,也不是买了就一成不变的。根据自身财力和需求及时调整就可以。

另外,完全不用一次交清,选择较高的缴费年限,如30年、20年,这点大家应该都明白,不多赘述。

3、长短期重疾险搭配组合

这种方式主要是为确保退休前的保额是充足的。但不同组合方式,适合的人群会有差异。如下:

组合1:定期重疾险+一年期重疾险

适合身体健康的年轻人作为过渡。重疾险可选择保30年,由于一年期重疾险,保费会随年龄增长而上升,所以适合年轻人。

组合2:定期重疾+定期重疾

适合收入处于上升期的朋友,比如一款保20年,一款保到70岁,保费也不会太高。

组合3:终身重疾+定期重疾

适合30岁以上的人。这样搭配,在工作挣钱时基本不用担心看病问题;退休后,也有终身重疾险的保额作为托底。

4、重疾险+医疗险

市面上的百万医疗险很多,保额都挺高的。几百块钱,就能轻松买到保额几百万的百万医疗险,它可以解决一部分治疗费用。

那多余的预算就可以留给重疾险,保额主要用来弥补收入损失,支付护工费营养费、后期的康复费等。

三、总结

以上是小智君对预算有限投保重疾险的一些经验之谈。文中没有对重疾险产品做过多推荐,挑选产品时,要搞清楚你买的产品是定期还是终身?是单次赔还是多次赔?身故赔不赔?带不带豁免?……

结合自己的需求、预算、风险偏好等因素综合选择不同产品、缴费期、保险期以及保额等组合,根据自己经济能力承受的折中点,挑选到最适合自己的产品及组合方案。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

[已注销]

校验提示文案

值友5568424269

校验提示文案

muscle217

校验提示文案

叶枫9900

校验提示文案

[已注销]

校验提示文案

张无忌610

校验提示文案

夜无存

校验提示文案

Tony_T

校验提示文案

值友5568424269

校验提示文案

绝对不买

校验提示文案

沙漠之口

校验提示文案

guoyan9999

校验提示文案

老资格值友

校验提示文案

playhelp

校验提示文案

cainiao333

校验提示文案

好物鉴定员

校验提示文案

天天登录你说我没登录

校验提示文案

一支

校验提示文案

名字太长记不住

校验提示文案

噩魔

校验提示文案

厚道人99

校验提示文案

ysh_110

校验提示文案

叶枫9900

校验提示文案

噩魔

校验提示文案

名字太长记不住

校验提示文案

一支

校验提示文案

天天登录你说我没登录

校验提示文案

Tony_T

校验提示文案

好物鉴定员

校验提示文案

绝对不买

校验提示文案

guoyan9999

校验提示文案

cainiao333

校验提示文案

playhelp

校验提示文案

老资格值友

校验提示文案

[已注销]

校验提示文案

muscle217

校验提示文案

沙漠之口

校验提示文案

值友5568424269

校验提示文案

值友5568424269

校验提示文案

夜无存

校验提示文案