158

30

安踏全球化:下个猎物为什么必须是锐步?

2025-08-12 18:01:19

9点赞

10收藏

12评论

38亿买,25亿卖!

一个百年老牌沦为资本玩物,

如今竟被中国巨头盯上?

它能逆天改命还是彻底凉凉?

当“情怀杀”遇上“资本刀”,

一个运动传奇的生死存亡之战!

结局可能颠覆你对商业并购的认知!

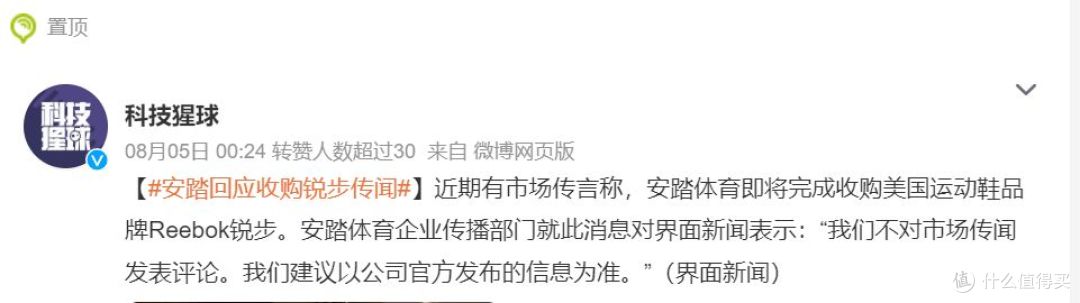

咱们今天来唠一唠运动品牌圈里这锅快要沸腾的瓜——安踏和锐步那点剪不断理还乱的收购传闻。

这事儿吧,沸沸扬扬传了小半个月,剧情反转得比沙县小吃的拌面还快。

安踏那边一副老僧入定,“不予置评”四个字玩得贼溜;锐步现在的东家ABG(Authentic Brands Group)倒是急吼吼地跳出来拍胸脯:“假的!全是假的!我们绝不卖锐步!”

这架势,活像村口被传绯闻的二狗子急着跟翠花表忠心。

但空穴不来风,咱得扒开这层迷雾,看看这盘棋到底怎么下的,顺便掂量掂量锐步这块曾经的“金字招牌”,如今还值几个钱。

咱先把镜头拉远点,瞅瞅锐步这老哥的“前半生”,那可是真·阔过!

1895年,比阿迪达斯早生25年,比耐克更是早了快70年!

人家祖上就牛,世界上第一双带钉子的跑鞋就是它捣鼓出来的。

上世纪80年代,踩着健身热潮的东风,锐步直接起飞,销售额一度把耐克都干趴下,坐稳了全球运动鞋老大的宝座,风头无两。

那会儿,穿锐步,特别是它家那双能“充气”的Pump鞋,按一下按钮鞋帮子鼓起来,包裹感十足,走在街上就是最靓的崽,男高中生们的梦想装备!

签下“答案”艾弗森,那飘逸球风和叛逆不羁的范儿,配上锐步战靴,直接让全球篮球少年疯狂打call。

后来又把“移动长城”姚明纳入麾下,借着大姚在NBA和国内的超巨影响力,锐步在中国也是赚得盆满钵满。

技术上也硬核,Pump气垫、DMX缓震,都是当年响当当的黑科技。

说它是“顶流鞋王”,一点不掺水。

然鹅,命运的转折点发生在2006年。

德国巨头阿迪达斯一看,嚯,这美国小弟挺能打啊?

38亿美元(那可是近20年前的38亿!),眼睛都不眨,就把锐步娶进了门。

当时想得美滋滋:兄弟齐心,其利断金,干翻耐克!

结果呢?

这婚姻堪称商业并购史上的大型翻车现场。

阿迪哪是娶媳妇,分明是找了个“血包”。

锐步在NBA辛苦打下的江山、积攒的资源,被阿迪抽得干干净净,全用来奶自己的篮球线了。

品牌?放养!

资源?不给!

战略?混乱!

定位?模糊!

又想当专业运动员,又想玩潮流明星,最后整了个四不像。

市场份额一路狂泻,利润更是连年血亏。

到了2016年,年净亏高达1.5亿欧元!十几年下来,累计给阿迪亏了28亿美元!

阿迪心里苦啊:“38亿买了个活祖宗?”

撑到2021年,阿迪实在受不了这“吞金兽”了,挥泪大甩卖,25亿美元(比买时亏了13亿!真·骨折价)就把锐步甩给了美国品牌管理公司ABG。

ABG是干啥的?

典型的“品牌房东”!

自己不开工厂不搞门店,专靠“品牌授权”吃饭。

买下锐步这个IP(招牌名),然后把名字租给别人去生产、销售,自己躺着收租(授权费)。

ABG接手后,找了家叫联亚集团的公司当“二房东”,负责大中华区(大陆+港澳台)的运营。

联亚也真金白银砸了,2022年就投了约3.97亿港元。但效果嘛……

看看2024年的数据:锐步收入同比又掉了19%,虽然亏得少了点,但还是在亏钱。

联亚老板在财报里都明说了,要重新掂量策略,可能调整合作方式甚至缩短授权期。

这信号,翻译过来就是:“这租金,是真不好收啊!得想想辙了。”

反映到现实,更是凄凉。

最近有媒体跑去探北京锐步最后的据点——花乡奥莱店,那场面,清仓甩卖,2-3折是常态,1-3折的“跳楼价”也不少见。

店员透露,北京另一家店6月底刚关,眼前这家8月底也要彻底拜拜,整个北区(北京、济南等)都要撤光。

顾客呢?

要么是图便宜的,“以前五六百,现在两三百,真香!”;要么是情怀老粉,摸着衣服感慨:“学生时代省吃俭用买锐步,那叫一个酷……现在?唉……” 一声叹息,道尽品牌兴衰。

曾经叱咤风云的“运动传奇”,如今市场份额跌得惨不忍睹,

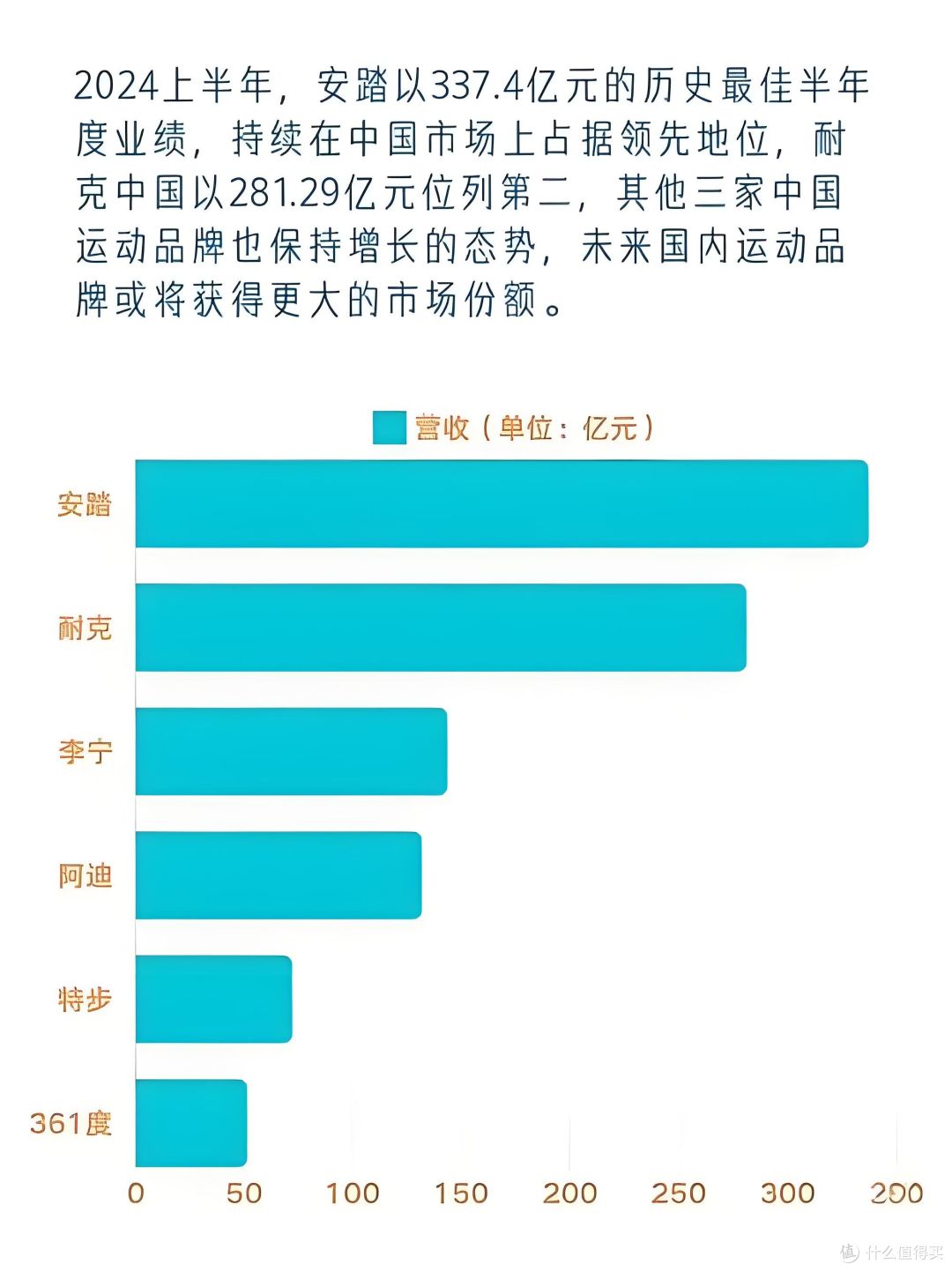

全球份额不足1.5%,在中国电商的销售额(2024年)才1.6亿左右,连安踏主品牌一个零头都够不上(安踏主品牌2024年营收超300亿),真成了商业世界的“过气网红”。

那为啥安踏这位“大佬”会对锐步这“过气网红”抛媚眼?

难道丁老板(安踏老板丁世忠)就好这口“情怀剩饭”?

非也非也!安踏可不是什么“垃圾回收站”,它是中国运动品牌当之无愧的扛把子,去年营收直接干翻耐克中国,坐上国内头把交椅。

更牛的是,它有个响当当的名号——“品牌坟场管理员”!最擅长的就是把半死不活的牌子盘活。

最经典的案例就是FILA,2009年从百丽手里接过这连年亏损的意大利老牌子时,都快凉透了。

安踏一顿操作猛如虎:重塑品牌(高端运动时尚)、改直营、猛开店、疯狂营销……

结果?

FILA成了安踏的“现金奶牛”,2024年营收干到266亿,毛利率高达吓人的67.8%!比安踏主品牌还赚钱!

这相当于把路边捡的流浪猫,养成了身价千万的赛级布偶,功力深厚!

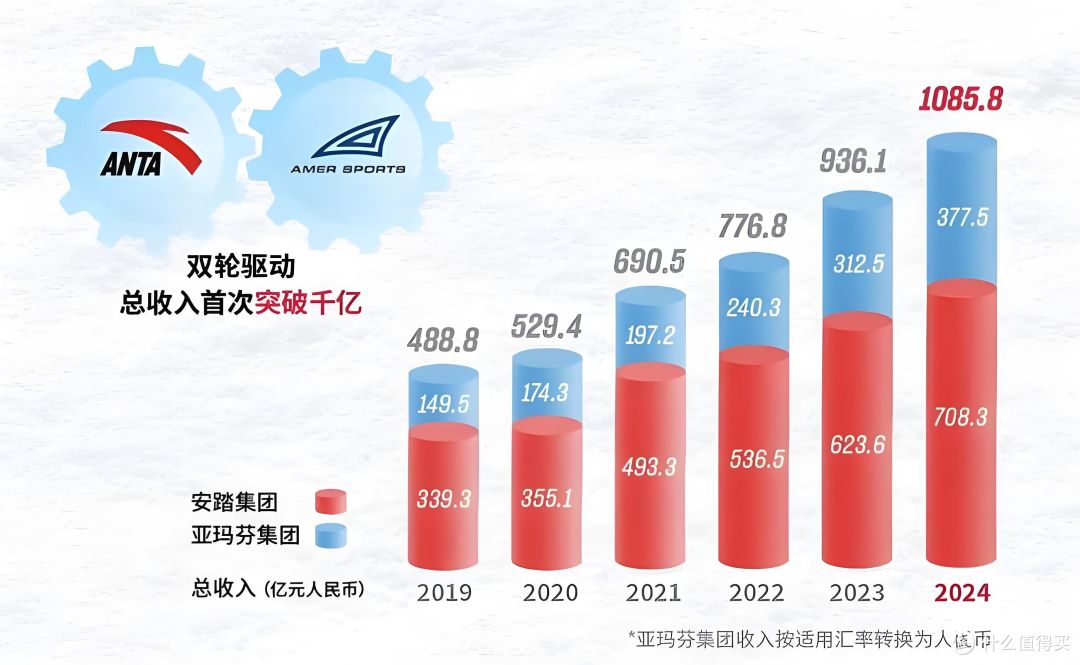

尝到甜头后,安踏的“购物车”就停不下来了:迪桑特、可隆、组团拿下“户外爱马仕”亚玛芬(始祖鸟、萨洛蒙的爹)、MAIA ACTIVE、今年初又花了2.9亿美金全资吞下德国狼爪……

丁老板的算盘打得啪啪响:打造一个覆盖所有人群、所有运动场景、所有价格带的“全球运动品牌全家桶”!

这野心,明眼人没有谁瞧不出的!

所以,安踏“馋”锐步,绝不是人傻钱多,而是这盘“剩饭”里,真有安踏急需的“硬菜”:

第一,全球渠道的“金钥匙”:

锐步在欧美市场混了几十年,虽然现在蔫了,但渠道网络、经销商关系、供应链资源这些“地基”还在啊!

这对主品牌在海外基本“查无此人”、却憋着劲要全球化的安踏来说,诱惑力爆表!

好比你在十八线小城开饭馆,突然有人送你一套王府井的铺面(虽然有点旧),这入场券,香不香?

第二,篮球情怀的“金矿”:

艾弗森、姚明、Pump鞋……这些名字就是巨大的情怀IP!

安踏在篮球领域一直想硬刚耐克阿迪,但缺一个能打的、有国际范儿的专业篮球品牌。

拿下锐步,等于直接继承这份“祖传宝藏”。

把经典战靴复刻一下,搞点情怀营销,再利用安踏强大的供应链把成本打下来,性价比搞上去,没准真能挖出金子。

好比打游戏捡到别人掉落的“史诗装备”,战力瞬间飙升。

第三,品牌矩阵的“关键拼图”:

安踏现在的“全家桶”,主品牌(安踏)走大众性价比,FILA占位中高端时尚,始祖鸟、萨洛蒙那是户外顶奢。

中间缺啥?

缺一个定位清晰、有专业运动血统、价格适中的“中端专业品牌”。

锐步曾经的定位,恰恰就是这个!

它骨子里是“高性价比专业运动”的基因。

如果能重新激活,正好补上安踏品牌拼图的最后一块,把从几十块到几千块的运动需求一网打尽,这超市,才算货架齐全!

看到这,你可能会懵:那ABG为啥跳着脚否认出售呢?

前面不是说他们是“品牌房东”吗?

这里头的水,深着呢。

ABG的核心生意是啥?

是握着品牌IP(招牌),然后全球收租(授权费),它自己是不下场干生产销售这些脏活累活的。

所以ABG激烈否认的是“出售锐步全球IP所有权”!

这是它的下蛋金鸡,怎么可能卖?

它要靠这个名字躺着收全世界的租子呢!

但更深入的市场分析和信息指向另一种可能:安踏真正想要的,可能压根不是锐步的全球IP所有权,而是锐步在中国(甚至可能扩展到亚太区)的“品牌养殖权”或“经营权”!

说白了,安踏想从ABG手里“租下”锐步品牌在中国市场的“使用权”,自己来养。

这种模式就妙了!

对ABG来说:

全球IP还在我手里,继续躺着收全球租(包括安踏付的区域授权费)。

如果安踏真把中国市场盘活了,锐步牌子更值钱了,我在全球收的租子还能涨!

风险?安踏担着!稳赚不赔的买卖。

对安踏来说:

不用天价买全球IP(买亚玛芬那真是巨资),只需付个“租金”(授权费或分成),就能拿到锐步牌子在中国市场的使用权。

再利用自己炉火纯青的本土化运营能力(设计、供应链、渠道、营销)去盘活它。

成了,名利双收;败了,损失可控。

而且,合作好了,未来还能谈更大区域。

这买卖,精明务实,很“丁老板”。

这也就完美解释了为啥“传闻”和“官方否认”能并存——双方谈的很可能不是同一件事!

ABG否认卖“母鸡”(全球IP),但可能很乐意把中国区的“养鸡权”租给安踏这个“养鸡高手”。

不过话又说回来,安踏接盘,那也是挑战如泰山压顶。

就算只是租个“区域养殖权”,想让锐步在中国市场“诈尸”,那也是地狱级难度,这绝不是FILA奇迹的简单复制粘贴。

首先,品牌重塑=烧钱无底洞:

FILA当年底子还行(意式优雅),安踏主要换包装、强渠道。

锐步呢?

品牌形象老化到掉渣(年轻人觉得它土鳖),产品设计吃老本(创新乏力),线下渠道快死绝了(北区撤光)。

安踏接手后,得砸巨资重塑形象(唤醒情怀+讨好年轻人),重建渠道(线上猛攻+线下开有逼格的店),疯狂营销洗脑(改变认知)。

这钱烧起来,比双十一剁手还快!

安踏账上现金确实厚(314亿人民币,2024年底数据),但地主家也经不起这么造,何况还有20多个“娃”要养!

其次,多品牌管理=走钢丝:

安踏手里的品牌,多得能开两桌麻将了。

FILA、始祖鸟、萨洛蒙、迪桑特、可隆、狼爪、MAIA ACTIVE……

每个都得伺候好,定位、资源、精力都不能打架。

再来个处于“叛逆期”(需要巨量投入)的锐步?

管理难度指数级飙升!好比让一个带了5个熊孩子的妈,再领养个问题青少年。

资源怎么分?

锐步如果主打中端专业,会不会抢了安踏主品牌或迪桑特的饭碗?

万一顾此失彼,就是“品牌宫斗”现场直播。

然后,市场竞争=修罗场:

2024年中国运动服饰市场规模突破5000亿,但也是红海中的红海。

耐克、阿迪根基深厚;李宁国潮崛起,势头正猛;还有一堆昂跑、Lululemon这类细分赛道玩家。

安踏自己虽然坐稳国内第一(市占率约26%,超越耐克中国的19%),但压力山大。

锐步这个“过气网红”,市场份额跌到不足1.5%,想从巨头嘴里抢肉,难如登天。

时尚行业资深人士的话一针见血:“现在运动行业剧变,中国市场增长放缓,行业往户外细分走,耐克阿迪李宁抢份额都费劲,锐步这种‘小透明’,机会渺茫。”

最后,情怀是把双刃剑:

打艾弗森、姚明、Pump鞋的情怀牌,能吸引7080后老男孩,但这批人购买力可能被房贷掏空。

如何让90后、00后觉得锐步“潮”而不是“老”?

如何让经典元素焕发新生而不是炒冷饭?

这平衡术,难度满分。

说到底,安踏对锐步的兴趣,无论最终形式如何,都是丁世忠“全球野心”的关键落子。

这位从福建晋江小作坊起家,带着600双鞋闯北京的狠人,目标早已不是中国第一。

靠自己从零打造国际高端品牌?时间太长,变数太多。

收购和运营有历史底蕴的国际品牌,利用中国供应链和本土市场反哺,再借品牌的国际基因撬动全球市场,这才是他心中的“终南捷径”。

这步棋,风险高到让人腿软,但潜在回报也诱人无比。

成了,安踏离“全球运动品牌一哥”的椅子更近一步;败了,可能伤筋动骨。

丁老板这是把安踏的筹码,一把推上了全球化的大赌桌。

现在这棋局还在迷雾中,ABG否认卖全球,安踏不吱声,联亚在挠头。锐步的未来,悬得很。

所以,各位看官,瓜子饮料备好,板凳坐稳。

且看丁老板这盘“品牌复活+全球化”的大棋,下一步落子何方。

是上演一出“点石成金”的续集,让锐步这口“棺材板”再蹦跶起来?

还是为“并购有风险,接盘需谨慎”增添一个活生生的注脚?

时间会揭晓答案。

但无论如何,中国品牌在全球竞技场上拼杀的故事,正变得越来越硬核,越来越有看头。

咱们,走着瞧!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

值友4642976403

校验提示文案

桥逗麻袋

校验提示文案

值友1148461605

校验提示文案

kaxidi

校验提示文案

苟窦仙

校验提示文案

值友5720657702

校验提示文案

值友7068334375

校验提示文案

nickzs

校验提示文案

nickzs

校验提示文案

值友7068334375

校验提示文案

值友5720657702

校验提示文案

苟窦仙

校验提示文案

kaxidi

校验提示文案

桥逗麻袋

校验提示文案

值友4642976403

校验提示文案

值友1148461605

校验提示文案