158

30

公积金贷款利率下调0.25%,算清这笔账,影响比你想象的更大

2025-05-12 09:49:50

5点赞

6收藏

0评论

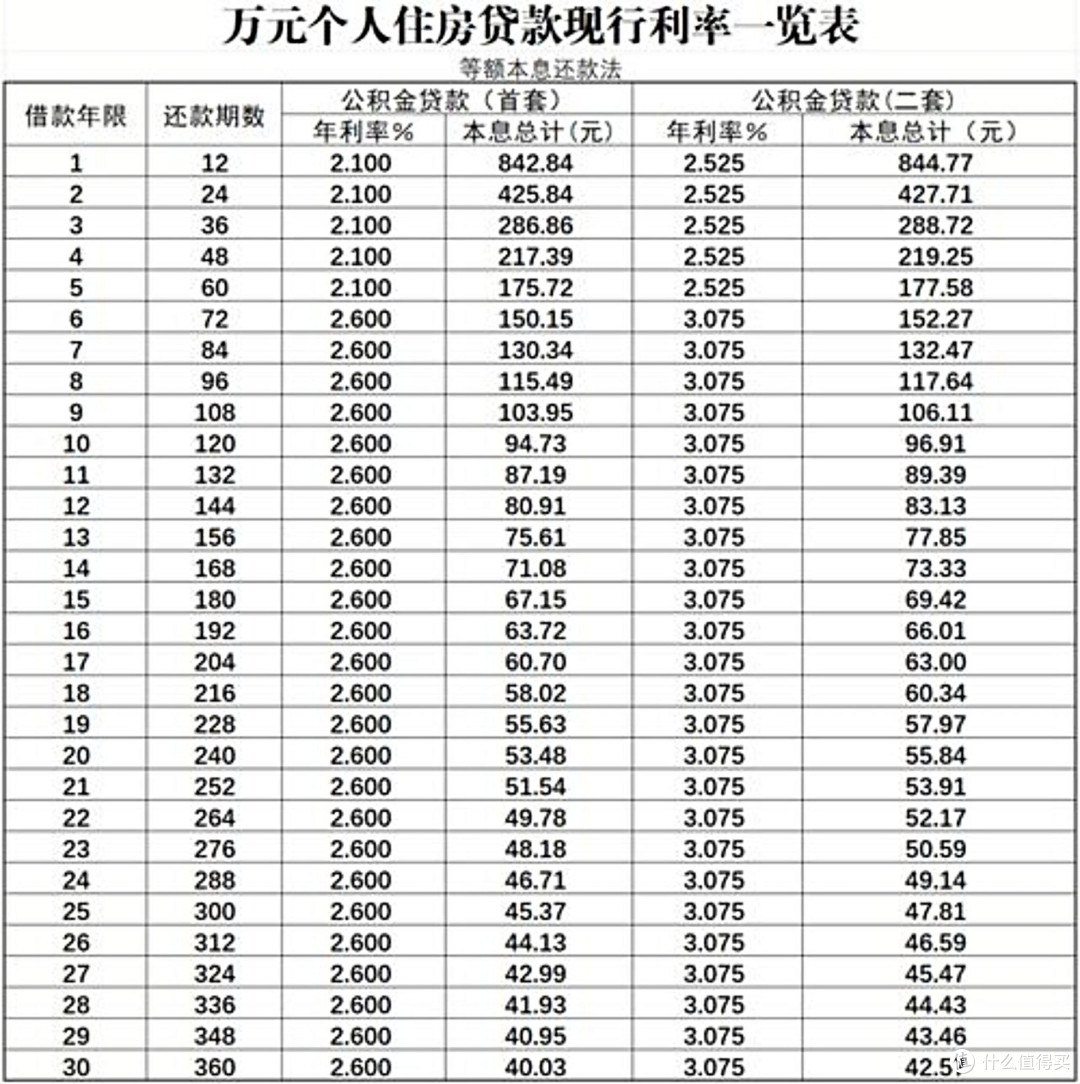

全国1.2亿缴纳公积金的家庭,房贷又能省钱了。央行5月7日宣布,个人住房公积金贷款利率统一下调0.25个百分点,首套房五年期以上利率从2.85%降到2.6%。这是继去年5月之后第二次大调整,叠加去年至今的降首付、提额度等政策,普通人买房的门槛一降再降。但这次调整的影响远不止省月供这么简单,从普通家庭到房地产商,从地方财政到宏观经济,背后的连锁反应值得细算一笔账。

中国人民银行关于个人公积金贷款利率下调的通知

中国人民银行关于个人公积金贷款利率下调的通知普通人能省多少钱?这笔账有明有暗。以100万房贷、30年还款期计算,利率下调后月供从4136元降到4003元,每月少还133元,总利息省下近5万元。实际受益程度要看三个关键因素。

城市房价差距。在郑州这类二线城市,公积金贷款最高额度已提到130万,以双职工家庭,买200万的房子首付只需30万,月供5480元。而同地段商业贷款首付比例虽也能降到15%,也就是30万,但利率2.7%比公积金高0.1%,30年总利息多出约2.3万。不过对于深圳、上海等房价超500万的一线城市,公积金贷款额度最高通常120万仍显不足,多数人仍需组合贷,实际节省有限。

北京关于住房公积金贷款利率下调通知

北京关于住房公积金贷款利率下调通知职业稳定性差异。网约车司机、外卖骑手等灵活就业群体中,仅12%通过试点缴纳公积金,且必须连续缴满2年才能贷款。中小企业员工更面临断缴风险,2024年全国公积金断缴率同比上升1.8%,主要集中在餐饮、零售行业。

消费选择的分流。全国每年因此减少的200亿利息支出,理论上能带动416亿消费,按50%消费转化率计算。但现实中有三类流向:约55%的家庭选择提前还贷或存钱,30%用于医疗教育等必要支出,只有15%转化为装修、家电等消费。北京朝阳区一对年轻夫妻就坦言:“每月省下的133元刚好覆盖宠物猫的保险,暂时不敢增加大额消费。”

北京关于住房公积金贷款利率下调通知

北京关于住房公积金贷款利率下调通知楼市反应冰火两重天,三个信号值得注意。政策发布后,北京、上海二手房单日带看量暴涨20%,成都、杭州新房咨询量翻倍,但市场分化愈加明显。

不同城市冷暖不一。强二线城市反应最强烈。西安将公积金贷款年龄放宽到男性68岁、女性63岁后,55岁以上购房者占比从7%升至15%,主要购买90-120平方米养老房。而三四线城市由于公积金使用率不足10%,加上库存周期长达24个月,政策刺激效果微弱。河北某三线楼盘销售透露:“咨询量涨了,但客户都在等更大优惠。”

上海关于住房公积金贷款利率下调通知

上海关于住房公积金贷款利率下调通知开发商处境两极分化。国企开发商成最大赢家。昆明某央企楼盘利用公积金新政,将审批流程压缩到20天,去化率提升18%。而民营房企因“保交楼”资金监管严格,同区域项目去化率仅增4%。更严峻的是,当前商贷利率3.01%,与公积金利率2.6%差距缩至0.41%,若商贷继续降息,可能出现利率倒挂,反而削弱公积金优势。

政策后遗症开始显现。公积金资金池压力骤增。2024年全国公积金余额增速已从往年的8%降至4.7%,青岛、宁波等城市存贷比突破85%警戒线。部分地区开始控制贷款发放节奏,郑州某银行员工透露:“现在120万以上贷款审批延长到45天,去年只需30天。”

长沙关于住房公积金贷款利率下调通知

长沙关于住房公积金贷款利率下调通知国家经济账,0.2%的GDP增长从哪来?此次降息叠加1万亿降准,预计拉动全年GDP增长0.2-0.3个百分点,主要通过三条路径实现。

房地产链的复苏传导。每100亿房产投资能带动水泥需求82万吨、玻璃需求19万重箱。以家居行业为例,定制家具龙头企业的订单量已环比增长11%,智能马桶、洗碗机等改善型家电销量提升9%。建筑业更是直接受益,预计二季度将新增50万个临时岗位。

贷款利率表

贷款利率表地方财政的减压效应。土地出让金下滑的城市压力稍缓。南京、苏州等城市将公积金贷款额度与房价挂钩,房价3万/㎡以上的区域额度上浮15%,相当于变相降低土地流拍风险。但依赖转移支付的三四线城市仍面临挑战。云南某地级市财政人士坦言:“公积金减收的利息部分,需要地方财政贴补0.1%才能维持运转。”

金融风险的平衡难题。既要防止政策刺激导致房价反弹,又要避免流动性枯竭。央行已建立双重预警机制,当单月房价涨幅超1%时,自动触发利率上浮0.1%;公积金存贷比超85%的城市,需同步收紧贷款额度。目前已有7个热点城市进入观察名单。

未来的改革关键,让更多人真正受益。要使政策红利最大化,还需突破三大瓶颈。

新华社关于住房公积金贷款利率下调通知

新华社关于住房公积金贷款利率下调通知扩大制度覆盖网。试点灵活就业者“缴存半年即可贷款”政策,允许用滴滴接单量、外卖跑单数折算缴存额度。浙江正在探索的“新市民公积金”值得关注,连续缴纳社保满2年的外来务工人员,无需雇主缴存也能自主参加。

打通区域壁垒。推进长三角、粤港澳等区域的公积金互认贷款。在上海缴纳公积金的苏州人,若在昆山买房,可享受上海贷款额度,目前最高120万而非苏州的90万,这对跨城通勤族是重大利好。

优化政策工具箱。建立公积金利率动态调整机制,例如与5年期LPR挂钩(现行方案为LPR-1.1%),避免频繁行政干预。同时简化组合贷流程,将目前的45天审批期压缩至30天,降低购房者时间成本。

配图

配图普通人现在该怎么做?三点实用建议。

正在还贷的家庭,2026年1月起自动享受新利率,无需任何操作,可提前规划每月结余资金用途。

计划购房的刚需族,抓紧6-8月政策窗口期,目前银行放款速度比一季度快15天,且开发商优惠尚未回调。

灵活就业者,立即咨询本地公积金中心,杭州、成都等20城已开放自主缴存,满24个月即可享受低利率贷款。

这次降息看似只是数字游戏,实则牵动着整个经济系统的神经。从每月省下的百元级支出,到万亿级的市场波动,政策红利正在重新分配社会资源的流向。普通人要做的,就是看清趋势,把政策利好转化为生活质量提升的途径。