57

79

公积金贷款降息0.25%,老韭菜能喝到汤了吗?

2025-05-13 00:28:34

2点赞

1收藏

0评论

公积金降息0.25%到底能省多少?

消息一出,朋友圈炸了锅。

说实在的,这政策到底能省多少钱?老韭菜能不能沾光?

一、买房贷款,你只有两条路能走

想买房但钱不够?贷款呗!

国内就两种正经路子:公积金贷款和商业贷款。

• 公积金贷款:国家给打工人的福利,利率低到离谱!现在降息后,北京首套房5年以上利率从2.85%降到2.6%,相当于借100万30年,总利息直接砍掉4.7万,每月少还133块。

但有个坑:你得有公积金!

单位不给你交?不好意思,这福利你就摸不着。

• 商业贷款:银行的钱,利率高(北京首套3.15%),但门槛低,不看公积金,只看你工资和征信。

划重点:能公积金就别犹豫!但想贷满200万?做梦!

北京公积金最多120万,剩下的得靠商贷凑,也就是组合贷——先用公积金薅羊毛,再找银行填窟窿。

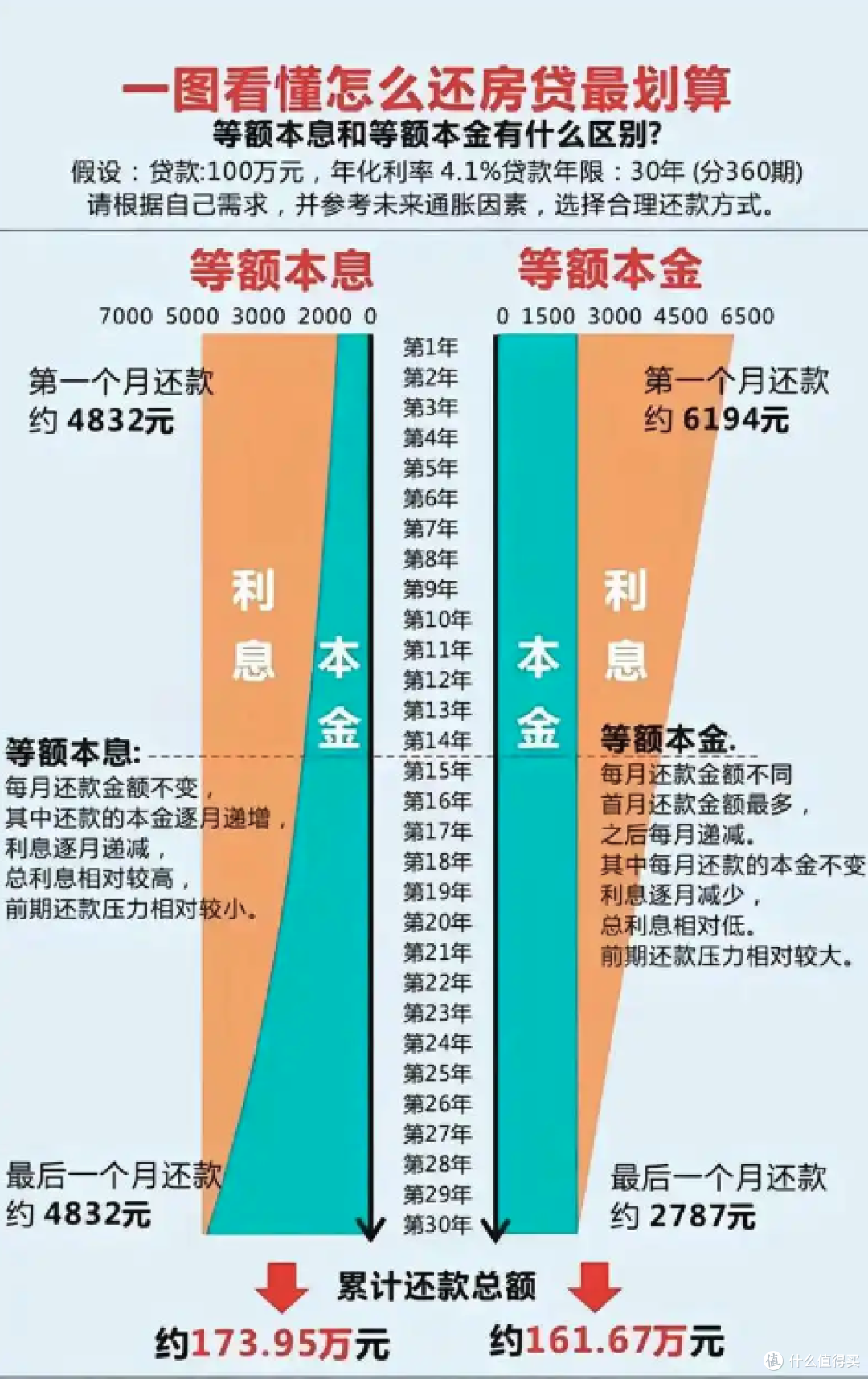

二、还款套路深,选错方式坑死你

你以为签完贷款合同就完事了?错!

还款方式才是终极智商税。

1. 等额本息(打工人专属):

每月还固定金额,但前10年基本在给银行打工——月供里7成是利息!

比如100万贷款,30年总利息比本金还高(58万 vs 50万)。适合工资稳定的社畜,但提前还款血亏!

2. 等额本金(土豪之选):

首月月供最高(比如5548元),之后越还越少。总利息比等额本息少8万,但前期压力能压垮颈椎病。适合现在赚得多、未来可能失业的互联网人。

3. 自由还款(北京特供大坑):

公积金中心给你个“最低还款额”(比如3680元),还多少随你便。但你要是傻乎乎只还最低,利息像滚雪球,30年总利息比等额本息还多18万!(别问我怎么知道的,都是泪)

三、降息0.25%,老韭菜能喝到汤吗?

新韭菜笑了:5月8日起申请贷款的,直接按2.6%走,月供立减133块。

老韭菜哭了:2025年5月8日前办的贷款,今年利率不变,得等到2026年1月1日才调。不过好歹能盼到,总比商贷强!

最惨的是谁?

2023年前买房被算作“二套”的人!

明明现在政策说“全国无房就算首套”,但老合同还得按二套利率3.075%还。这事儿我拍桌子问过公积金中心,人家甩给我一句:“历史合同按旧政策”——合着老韭菜活该被割呗?

四、你的房贷比世界大战更可怕

俄乌打仗关你屁事?

你兜里的房贷可是实打实的!

如果现在要上车,记住三条:

1. 能公积金绝不用商贷,省下的利息够买辆五菱宏光;

2. 等额本金>等额本息>自由还款,自由还款是给数学天才玩的,普通人碰了就死;

3. 盯紧政策窗口期,比如现在降息后,北京首套房公积金+商贷组合贷,利率能比纯商贷省0.55%,相当于白捡一台iPhone16。

最后送大家一句:买房不是谈恋爱,别被低月供忽悠瘸了!

算不清利息的,直接去银行找经理拍桌子——毕竟你的30年,不能输给一个数学公式。

(数据来源:央行、各地公积金中心,具体以实际审批为准)

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~