158

30

科学制定个人养老计划

2026-04-08 15:30:31

3点赞

1收藏

0评论

科学制定个人养老计划

养老不是老了才想的事,而是越早开始越轻松的事。科学制定个人养老计划,只需抓住四个关键步骤。

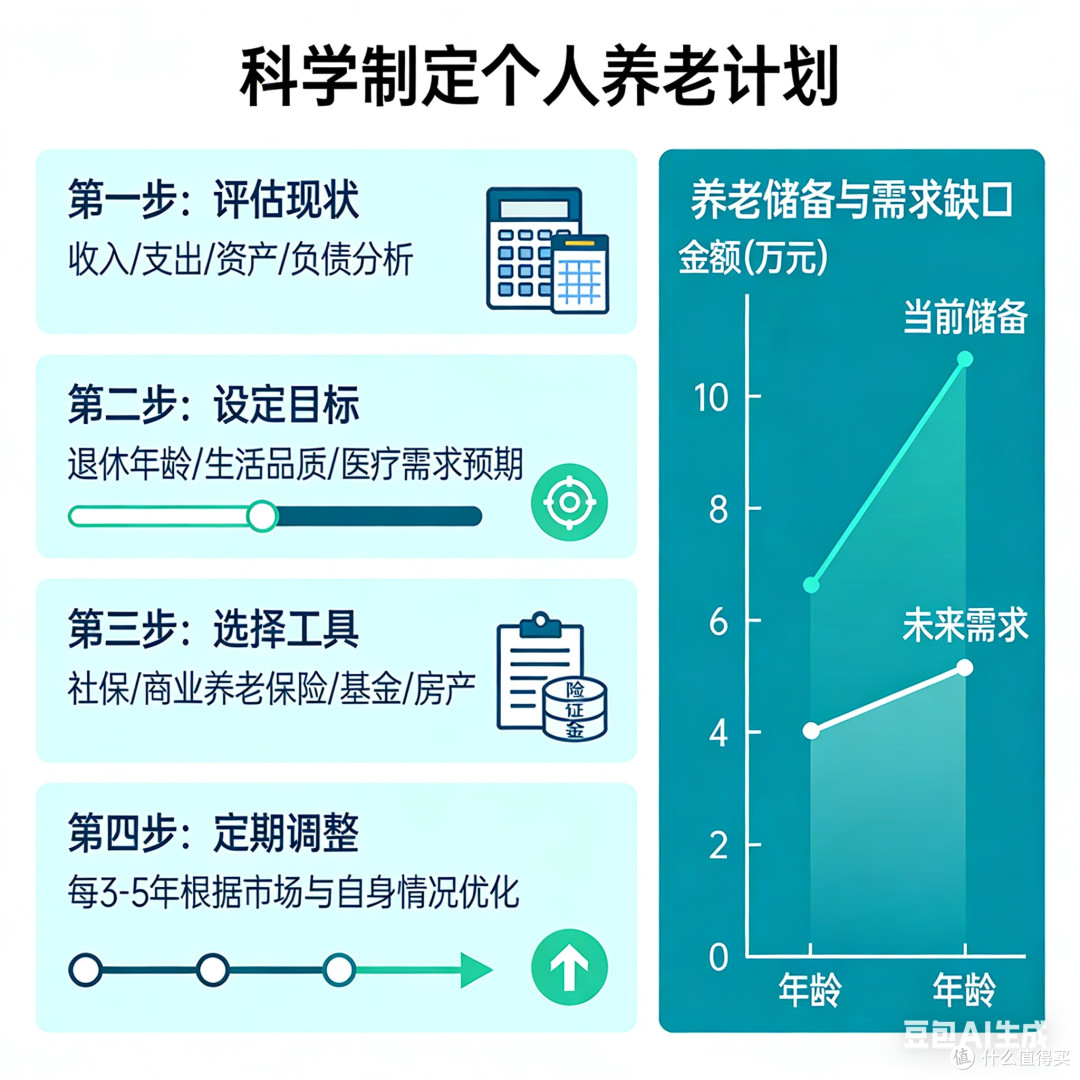

第一步:算清“需要多少”

先估算退休后的年支出。一般建议:退休后月支出约为退休前月收入的70%—80%。假设你现在月入1万,退休后每月需要7000—8000元。再乘以退休后的生活年数(按平均寿命85岁算,60岁退休则需准备25年),就能得出大致目标。

第二步:盘点“已有多少”

算三笔账:①社保养老金(可在“国家社会保险公共服务平台”测算);②企业年金或职业年金(询问单位人事);③个人已有的存款、理财、商业养老保险。缺口=目标金额−已有储备。

第三步:选择“怎么补充”

填补缺口的工具有很多,核心原则是稳健第一。建议采用“三笔钱”策略:

· 保底钱:社保不断缴,这是基础保障。

· 稳健钱:商业养老年金险、国债、长期定期存款,锁定长期收益。

· 增值钱:指数基金定投(如沪深300、中证500),长期持有平滑波动。

第四步:坚持“定期检视”

每年检视一次:收入变化了吗?目标需要调整吗?投资表现如何?根据实际情况微调计划。

记住:养老规划不是追求高收益,而是确保在你不能赚钱的时候,还有钱可花。从今天开始,每月存下一笔“不动钱”,时间会奖励有准备的人。