130

78

鑫丰瑞年金险,返本快,但有1个缺点!

2020-03-21 09:22:03

1点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

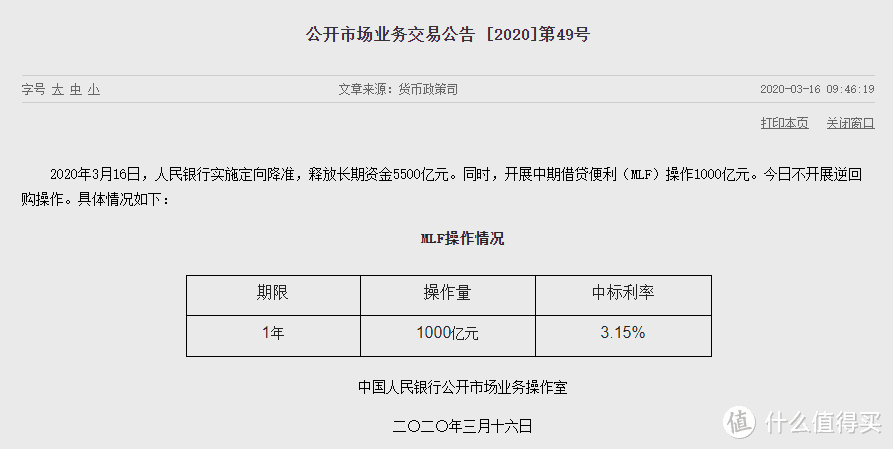

中央前天又降准了,利率下行已成未来经济环境主旋律,记得上次降准还是年初的时候。

(点击查看大图)

两次降准,让银行资金越来越宽松,必然导致银行类理财收益的利率下降,也会使得物价上涨。

银行理财是大部分理财小白的选择,因为安全性高也不需要什么理财头脑;

但是很多人开始慢慢觉得,虽然银行理财安全,但是收益是真的越来越不咋地了,本来就低,未来只会越来越低。

来找我们了解年金险的人越来越多,年金险除了安全、稳定,最关键是利率在保障期限内会一直锁定。

所以现在我做测评也做的很勤奋,希望能让大家了解更多的年金险产品,挑选到最适合自己的产品。

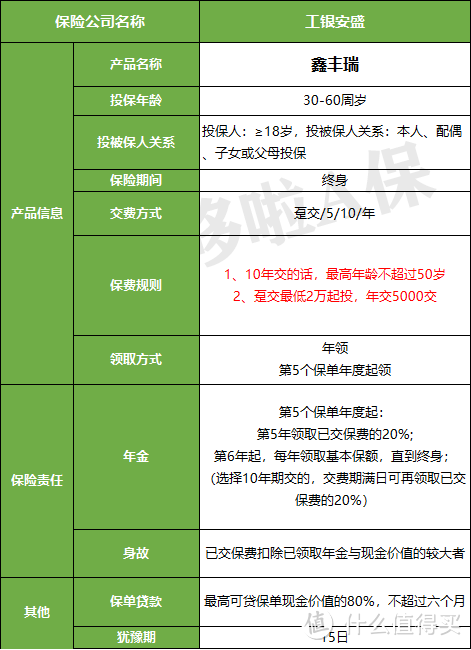

今天给大家带来的是一款快返型的年金险的测评,工银安盛——鑫丰瑞:

① 鑫丰瑞年金险的亮点

② 鑫丰瑞年金险的收益

③ 鑫丰瑞和其他4款年金险的对比

鑫丰瑞年金险的亮点

我们先来看看这款产品的基本资料:

● 亮点1:惊喜年金,这是工银安盛鑫丰瑞这款产品所独有的;如果选择10年期以上的交费期限,就会在缴费期满的时候,返还已交保费的20%。

● 亮点2:身故双保障,主险提供一份身故,附加险账户提供一份身故;主险身故——已交保费扣除已领取年金与现金价值的较大值;附加险账户身故——100%账户价值。

● 亮点3:终身领取,保障期为终身,活得越久领得越久,理财养老两不误。

● 亮点4:万能账户退保手续费低。

一般来说,其他万能账户的额退保费用从第1-5年是:5%、4%、3%、2%、1%;

但是工银安盛鑫丰瑞的手续费就很低,最高首年只要3%。

鑫丰瑞年金险的收益

接下来我用几个具体场景案例给大家说说工银安盛鑫丰瑞的收益如何:

案例1:李先生,35周岁,事业家庭双丰收,开始为自己未来生活做计划,比较了多款年金险后,最后选择了投保工银安盛鑫丰瑞;

年交20万、交5年,本金一共100万,基本保额为36715元,保障到终身。

● 在李先生40岁那年开始领取,首次领取20万;

● 从41岁开始,每年领取36715元,直到终身。

● 到85岁的时候,一共领取1852175元,约185万;

● 此时比本金多了85万。

● 如果此时身故,可以得到身故金467727元,约46万,身故总领取为231万;

● 比本金多了131万。

案例2:陈先生,30周岁,小有积蓄,想要购买年金险,既可以强制储蓄,还可以终身有一笔现金流,经过多款产品的对比,最后选择了工银安盛鑫丰瑞;

年交5万、交10年,本金一共50万,基本保额为14474元,保障到终身。

● 在陈先生35岁那年开始领取,首次领取5万;

● 从36岁开始,每年领取14474元,直到终身;

● 在40岁的时候,还另外领取一笔惊喜金10万。

● 到85岁的时候,一共领取859226元,约86万;

● 此时比本金多了36万。

● 如果此时身故,可以得到身故金184390元,约18万,身故总领取为104万;

● 比本金多了54万。

案例3:刘先生,30周岁,妻子刚刚生了个男宝宝,想要为孩子买一份年金险,保障终身,对比多款产品,最后选择了工银安盛鑫丰瑞;

年交5万、交10年,本金一共50万,基本保额为13637元,保障到终身。

● 在宝宝5岁那年开始领取,首次领取5万;

● 从6岁开始,每年领取13637元,直到终身;

● 在10岁的时候,还另外领取一笔惊喜金10万。

● 到85岁的时候,一共领取 1213786 元,约121万;

● 此时比本金多了71万。

● 如果此时身故,可以得到身故金 173727 元,约17万,身故总领取为138万;

● 比本金多了88万。

鑫丰瑞和其他4款年金险的对比

我挑选了其他4款同样是快返型的热卖年金险,来对比一下:

中韩人寿 耀享年金

工银安盛 鑫年华

国华人寿 年年盈

国富人寿 瑞利年金

这是4款年金险的基本资料的对比:

(点击查看大图)

我们用一个案例来看看这5款对比起来收益会如何:

*王先生,30岁,分10年交,年交5万,本金50万,保障到终身。

(点击查看大图)

不难看出,我们今天的主角工银安盛鑫丰瑞是5款产品中主险收益最低的,但是这是因为工银安盛鑫丰瑞主打的是返本快;

在前10年,就已经返还了两笔大的金额,这两笔大的金额,如果不领取可以投进万能账户里继续二次增值;

工银安盛鑫丰瑞的万能账户保底利率是2.5%,现行利率是4.8%,附加万能账户的收益的确能把主险的收益拉高。

而其他4款产品,收益虽高,但是回本没有工银安盛鑫丰瑞快,也正因为如此,钱在年金账户里滚动的时间多,所以收益会比鑫丰瑞高。

前期返本快这一点,可以说是鑫丰瑞的优点,也可以说是缺点,关键在于看咱们挑选年金险主要需求是什么。

年金险总结

如果更注重理财和养老相结合的人,可以选择工银安盛鑫丰瑞,回本快,回本的钱可以放进二次增值万能账户,又或者拿去投资其他的理财产品;

而且万能账户的退保手续费低,年交5000元就可以起投,起投门槛非常低。

更注重养老总收益的,可以选择国富人寿的瑞利年金,返本慢但是适合养老,在80岁时一次过返还所有已交保费,适合养老和财富传承,总领取高,1000元起投。

从综合收益、身故和现价这三方面来考虑的话,我推荐工银安盛的鑫年华,在65岁退休的时候正好连续5年返还一笔钱,每年的领取也不低。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。