49

78

手把手教你如何花最少的钱给孩子买保险?

2020-03-18 19:42:31

4点赞

85收藏

6评论

(,,・∀・)ノ゛Hello~大嘎好呀,这里是逗逗酱。

都说孩子是父母心头肉,日常找我们咨询保险的,也是宝妈宝爸居多。

毕竟因病致贫,甚至无力挽救生命,从来都不限于成人世界。

同时逗逗酱也发现最容易被坑的,莫过于给孩子买保险。

大部分人都有这样的误区:认为保险很贵,没个万八千想要配齐保障很难。

其实孩子的保险一点都不贵,最低一千块就能配齐全套保障。

买的贵,是因为没有掌握正确的配置思路,将配置误区踩了个遍,从而买了不少没必要买的保险,白花冤枉钱!

而保险往往关系到孩子几十年、甚至一辈子的保障,买贵损失钱,买错更可怕。

所以买保险一定要理智,不是想当然说买就买。

今天逗逗酱就来和大家好好讲一讲,给孩子配置保险的核心思路,看看究竟应如何控制好预算,正确地给孩子买保险?

主要内容如下:

少儿保险如何配置?

少儿保险配置方案

PS:先带新同学复习一趴,老盆友们或着急的人儿,可移步第2 part,直接参考配置方案。

一、少儿保险如何配置?

买保险很有学问,尤其是给孩子买,先别急着下手多囤货,得先了解要如何配置。

在讲孩子配置保险前,逗逗酱想先请问你自己有保险了吗?

在大人保险没有配置足够前,孩子的保费预算不要太多,毕竟父母才是孩子最好的保障;

如果你还没给自己买,那建议你先给自己买!

毕竟,孩子最大的依靠是父母,而不是保险。

如果父母已经配备完毕,那么恭喜你,成功Get到“先大人后小孩”的要领,顺利进入“给孩子买什么保险”的通道。

逗逗酱建议为孩子(一般指0-18岁)配置保险的最佳购买顺序如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

顺便再次提醒宝爸宝妈们,小孩子是没有寿险需求的;

因为孩子并不承担家庭责任,也不是家庭主要收入来源,寿险是买给家里挣钱的那个人的,所以没必要给孩子买寿险。

此外逗逗酱个人建议,若家庭保费预算有限,在为孩子配置商业保险时,建议配置“消费型的保险”;

好用又不贵,很适合作为给孩子的第一份保险~

等预算充足后,再去考虑年金、教育金。

当然如果实在有钱,大可以不听。

1、少儿医保

无论大人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上,足以解决一些日常小病。

医保没有健康情况要求,新生儿落地就可参保。

2、少儿重疾险

关于小孩子买重疾险,逗逗酱考虑到保险产品会不断优化迭代,医疗水平也在不断提高,以及通货膨胀;

所以通常会建议,无论预算充不充足,先给孩子投保一个“短期(保20年/30年)高保额的消费型重疾险”。

消费型重疾险的保费低、保额高,杠杆更高,可以有效控制预算,非常适合儿童重疾小概率但大开销的情况。

先保证孩子成年前有一个相对充足的保额,然后在大人的保障配置充足前提下,如果还有预算,再给孩子补充长期、甚至终身的重疾险也不迟。

当然如果你有钱,想要一次性到位,直接购买终身型的重疾险也可,避免因之后健康原因导致再配置困难的问题。

3、少儿意外险

意外险是最好买的。

意外险的保障主要为三项:意外身故、意外伤残、意外医疗。

给孩子买意外险,不用太过看重意外身故。

因为银保监为了防止残害儿童的情况,做了规定:

0 - 9 岁,身故赔付不能超过 20 万;

10 - 17 岁,身故赔付不能超过 50 万。

也就是说,纵使你买了100万的意外身故,只要孩子是0-9岁,最多只能获赔20万。

而孩子绝大多数的情况,都是小磕小碰。

因此宝爸宝妈在挑选孩子的意外险时,应重点关注“意外医疗”,尽量挑选不限社保范围报销,且没有免赔额的产品。

4、百万医疗险

与重疾险的给付型不同,医疗险均为报销型。

重疾险确诊之后,即给付约定的保额,并且可以多款重疾险同时赔付。

而医疗险恰恰相反,因为是报销住院的花销,报销时要收取发票原件,所以即便你购买了多款医疗险,最终也只能报销一款,这点大家一定要注意!

关于百万医疗险,我一直推荐:尊享e生2019版。

尊享e生是百万医疗险的鼻祖,不仅性价比高,保障充足,而且附加服务超全面,销售量巨大。

要知道百万医疗险是没有保证永久续保的(一是银保监不让,二是保险公司不敢)。

一旦产品下线,只能换其他产品投保。

而如果这期间身体出现状况,不再满足健康告知,那么就彻底和医疗险say bye了!

但由于销售量巨大,直接导致了尊享e生,不会像其他没有大销量的产品,说下线就下线了,相对来说更稳定一些。

要注意的是,百万医疗险针对的是“住院期间的医疗报销”,门诊花费是不能报的。

所以大部分百万医疗险都是有1万免赔额的,即每年累计的前1万住院医疗费用是不予报销的。

逗逗酱认为这部分门诊及免赔额这部分花销,大多数家庭可以自行承担,没必要花大价钱买门诊险或0免赔的百万医疗险,性价比不高。

二、少儿保险配置方案

逗逗酱以“1岁男宝宝”为样本,设计了3套少儿保险配置方案,供大家参考。

PS:设计方案时挑选的保险,都是近两年评测的优选。

1、保费预算有限家庭

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

保险意识最先觉醒的是新手爸妈,但无奈手头最紧的也是他们。

所以在预算有限的情况下,逗逗酱选择了:

少儿重疾险:瑞泰人寿的“☞大黄蜂时光机”,保额60万,基础保障全面充足;

还含18种少儿特定疾病额外赔,新冠肺炎关爱保障,以及忠诚客户权益,不用担心孩子若出现疾病后,因健康告知而买不到保险。

单纯保至30岁,大黄蜂时光机是目前定期少儿重疾险中价格最低的,性价比非常高。

少儿意外险:“☞平安小顽童少儿意外险2019”保障20万意外身故伤残,1万意外医疗及1万烧烫伤意外险医疗,0免赔不限社保100%报销,一年仅需66元。

1岁男宝宝每年保费仅需612元,非常适合预算有限,追求性价比的家庭。

小孩买保险,基本很便宜,尤其是5岁后,各项器官功能基本成熟,患病风险会更低。

重疾险选择30年定期,给孩子保到成年即可,等孩子成年后,让他(她)可以根据自身需求再补充更长期的保障。

若还有富余的预算,完全可用来补充其他的保障,如百万医疗险。

2、中等保费预算家庭

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

如果家庭经济宽裕些,大家可通过多份产品叠加,来做高整体保额,以及延长保障期限。

此方案逗逗酱选择了:

定期重疾险 + 终身重疾险:“定期30年☞晴天保保 + 终身版☞妈咪保贝”,做高保额的同时,为长远重疾保障打下基础。

百万医疗险:☞尊享e生2019,住院报销额度高,增值服务全面,质子重离子能100%报销。

如果担心续保问题的话,可以将“尊享e生旗舰版”替换为“☞复星联合超越保”或“☞平安e生保(保证续保版2020)”,都是保证6年续保,性价比也很不错。

少儿意外险:☞平安小顽童少儿意外险2019。

此方案1岁男宝宝每年保费仅需2573元,基本将孩子绝大多数可能遇到的风险进行了转嫁,将孩子武装到牙齿了,大事小事都保的妥妥滴~

适合保费预算中等,追求高保额的中等预算家庭。

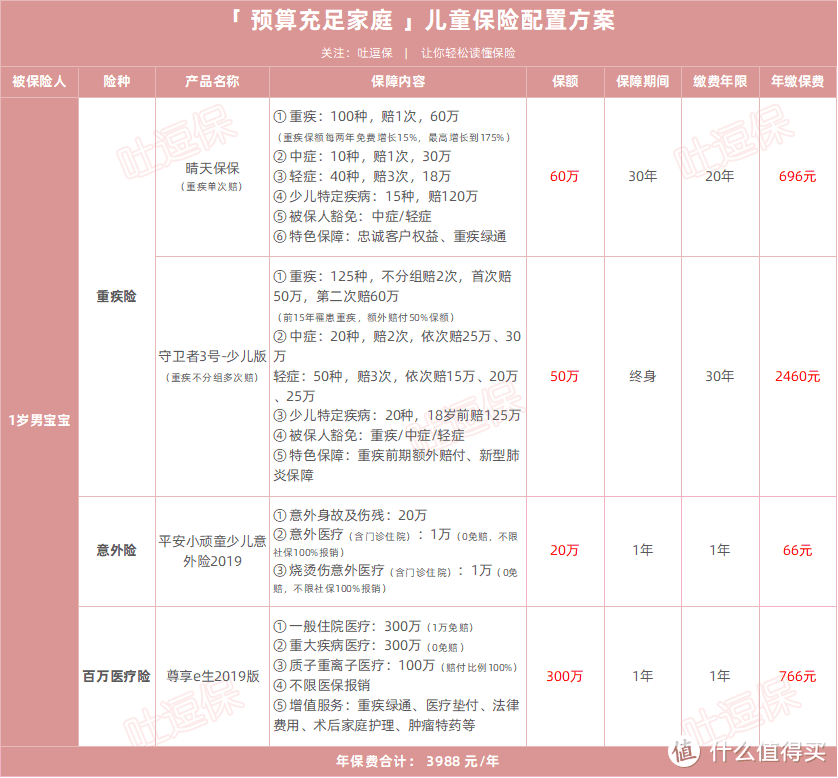

3、保费预算充足家庭

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

预算很充足的家庭,在保险配置上可以更灵活。

这个方案的组合搭配选择了:

定期高保额少儿重疾险+不分组多次赔重疾险:“定期30年☞晴天保保 + 终身版☞守卫者3号(少儿版)”。

晴天保保保额可以免费增长,守卫者3号少儿版重疾不分组二次赔,保额递增赔付;

如此搭配,不仅保障孩子独立前,有尽可能高的保额,毕竟买保险就是买保额,而且满足孩子未来不幸罹患重疾以后,再遭遇多次重疾时的保险保障需求。

百万医疗险:☞尊享e生2019。

少儿意外险:☞平安小顽童少儿意外险2019。

此方案短期长期兼备,1岁男宝宝每年保费加起来需3988元,适合保费预算充足,希望给孩子最全面保障的家庭。

以上3种方案适用于大部分人群,供各位宝爸宝妈参考之用。

当然除了合理控制保费预算外,还要看宝宝的身体健康状况,明确这些之后,再去挑选产品,就更有针对性。

若给孩子投保的过程中遇到任何问题,可以咨询吐槽君,解决你的问题,量身定制最适合的方案。

三、写在最后

总而言之,不难发现,从低配到高配,给孩子配齐保险,真花不了多少钱。

而保险方案只是产物,大家最重要学习的是“投保思路”。

孩子的一生很长,保险想要一次性买到位不是不可以,但根据时间推移和收入变化做动态调整会更明智。

逗逗酱再次提醒,家庭配置保险时一定要遵循“先大人后小孩”的原则,我们才是孩子最大的保障,不要本末倒置。

希望逗逗酱今天的分享,能对宝爸宝妈为自家宝宝配置保险时有所帮助;多多转发分享给其他宝爸宝妈,让更多有给小朋友买保险需求的家庭看到。

最后,我是逗逗酱,愿每个宝宝平安喜乐!啾咪~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

烟台小飞熊

校验提示文案

人见人爱呀

校验提示文案

kkkfirst

校验提示文案

斡卿

校验提示文案

斡卿

校验提示文案

kkkfirst

校验提示文案

人见人爱呀

校验提示文案

烟台小飞熊

校验提示文案