7

6

每个月200多元,我给父母提供了保险。请接受本防坑指南!

2021-07-14 13:25:02

0点赞

0收藏

0评论

随着年龄的增长,老年人身体机能下降,健康风险远高于二三十岁的年轻人,单靠职工医疗保险并不够用。

怎样为老年人合理制定保险保障计划呢?

特别是在目前种类繁多的险种中,选购真正适合老年人的产品,显得尤为重要。老年人买保险有两大难点,一是贵,二是关于健康告知的悲哀。

虽然难,但不代表买不到。这一代老年人普遍缺乏安全感,市场需求大。保险公司也适时推出了一些不错的产品。

下面我就解释一下给老人买保险要考虑哪些因素,要避免哪些坑。

01

什么样的保险适合老年人?

在这里以50岁作为参考。

意外险:

由于身心状态下降,老年人的反应能力、敏捷性、身体机能不如以前,发生意外的概率比青壮年高得多,所以特别需要配置意外险。

而且它对年龄要求不高,70、80岁都可以正常购买,但是保额一般不会太高。

建议多关注意外医疗保障。如果保费一致,免赔额越低越好。

我总结了老年人买意外险的三个注意事项:

1、意外医疗保障覆盖面是否充分,是否社保内外都可以报销;

2、意外医疗是否有免赔额,免赔额越低越好;

3、意外医疗的赔偿比例是否涵盖自费药品、进口药品和设备。

在这里介绍一款众安保险出品的“众安个人综合意外险”。

防癌疾病险:

50岁以上,重疾险性价比大幅降低。但是可以买好的防癌疾病险。

根据中国保险监督管理委员会的数据,癌症索赔占所有重大疾病的60%。

但很多防癌险,保额10万,可以保障到70、80岁,保费不到2000元。核保还是比较宽松的,有高血压和糖尿病的也可以投保,推荐购买。

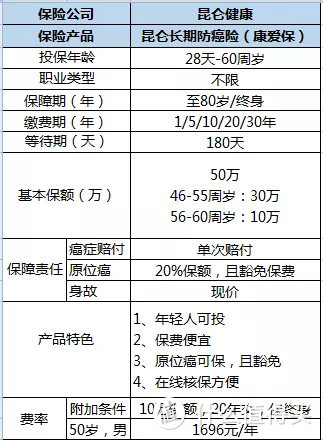

在这里介绍一款,昆仑健康出品的“昆仑康爱保长期防癌险”。

百万医疗险:

现阶段买百万医疗不是很贵,不到2000元/年,对防癌疾病险能起到很好的补充作用。

如果老人年纪大了,或者有些慢性病,买不到相应的百万医疗险,这时可以考虑防癌医疗险。毕竟癌症是重大疾病索赔的最主要原因,也是比较花钱的疾病,我们还是要转移这部分风险的。

在选择百万医疗时,一定要注意三个关键点:

1.免赔额;

2.最高保险金额;

3.报销范围,是否包含进口药品和器械,是否按比例或100%报销。

在这里介绍一款百万医疗险,复星联合健康出品的“超越保2020”百万医疗险。

小结:50岁老人,可配置意外险、防癌疾病险、百万医疗险,3者合计保费2660元/年,每月仅221元。

02

不要踩坑,给老年人买哪些保险?

1、不要轻易买重疾险。

老年人年龄越大,患重疾的风险越高。目前市场上很多重疾险对投保年龄在50-60岁,保额有限。一般最高保额在5-15万左右,而且保费贵,无法很好发挥保险的杠杆作用。

所以防癌险会比重疾险更划算。如果预算一般,建议优先考虑防癌险。

2.不建议买返还型保险

返还型产品一般是指如果到期日尚未出险,保费仍可退还。宣传为“有病看病,没病返钱”,好像超划算。

然而事实并非如此。市场上的返还型保险一般比消费型保险贵一倍。因为保险公司把保费分为两部分,保障基金是保障被保险人在事故发生后的赔偿,其他资金用于投资。

这有两个缺点:

第一, 保费太贵,同样的保障可以半价买到。没有必要把多余的资金作为保费交给保险公司;

第二, 钱是有时间价值的,返还保费是亏损的!拿着这笔额外的保费,投资一个稳健的金融产品。几十年后,你可以赚回返还的保费,甚至更多!

说这么多,就是为了让大家避坑。祝大家都能买到合适不坑的保险~