12

39

巨变在即,你买的百万医疗险还能保吗?

2021-05-01 21:47:51

0点赞

5收藏

4评论

创作立场声明:本内容为「懂保爷」原创

此前在你买的百万医疗险可能就要停售了中说过:

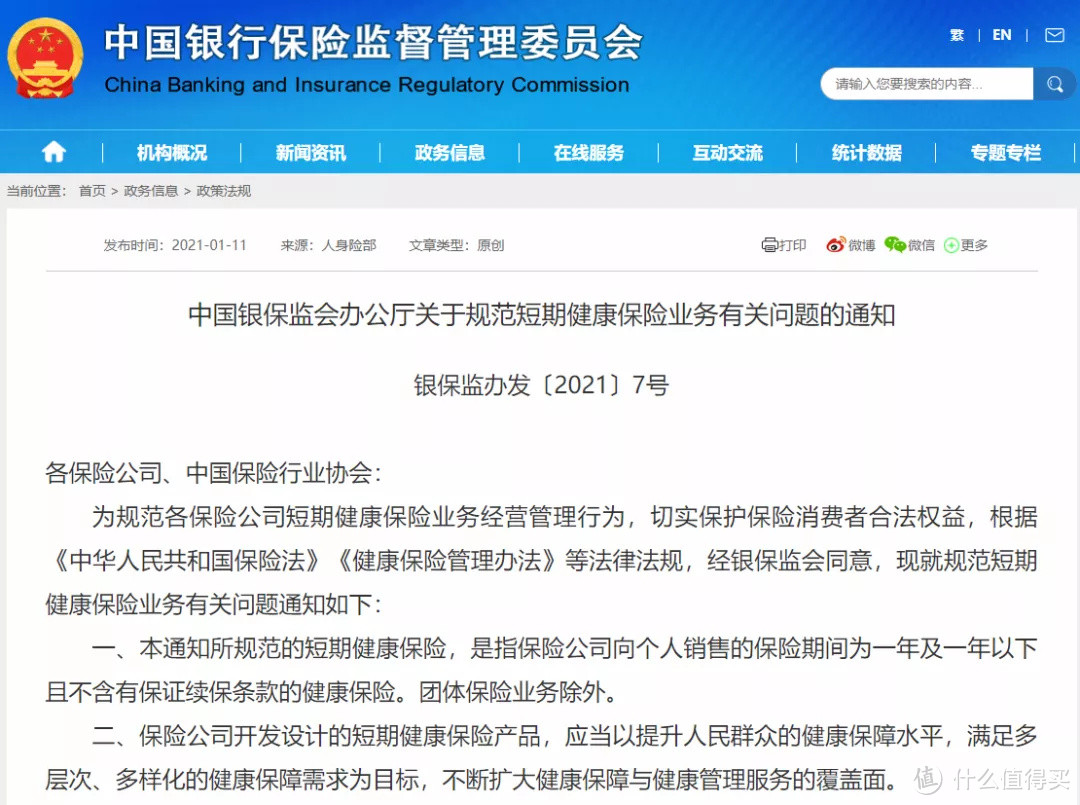

银保监会早在1月就下发了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

要求在5月1日前,所有不合规的短期健康险(1年期百万医疗险)要下架停售。

眼瞅着五一到了,近期银保监再次下发了一份《关于短期健康险续保表述备案事项的通知》。

这次通知又说了什么事儿呢?我们一起来看下。

一、起因

今年1月11日,银保监会下发《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

要求所有在条款里没有写“保证续保”,但存在误导性词语(如承诺续保)的短期健康险,统统在5月1日前停售。

针对的是不保证续保的1年期医疗险产品,保证续保产品不受影响。

关于《通知》的详细解读,大家可以看下这篇文章:你买的百万医疗险,可能就要停售了

但是万万没想到,通知出来后,出来一堆幺蛾子。

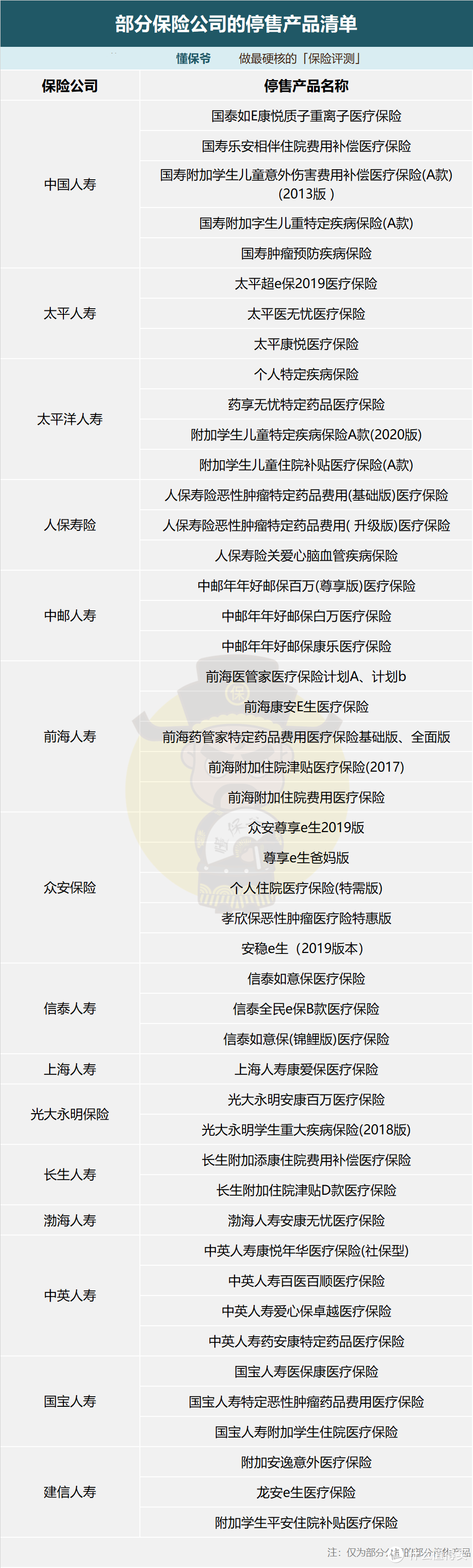

因为这次受到影响的产品太多了...

我们统计了部分保险公司,部分停售的产品:

由于这些即将停售的产品中,很多都是线下的“明星”产品。

那在线下销售过这类产品的保险代理人不干了。

说好的当初承诺续保到99岁呢?

自己如果买了,这次岂不是也要停售下架?

还有当初那些不知情的投保人咋办?

代理人就只能跑去找保险公司要说法,

据说某些保险公司愿意把投保的客户全额退保,但客户都不愿意。

因为有些人身体状况发生变化了,现在停售或退保了,就买不到其他产品。

保险公司没啥解决方法,代理人一看这样毛了,于是联合起来围堵了当地银保监会分部,举报并抗议自家的保险公司。

代理人都觉得是自己被公司给坑骗了。

公司培训产品的时候用的用了容易让人误导的词语,让代理人自身都觉得是保证续保到XX岁。

但是保险公司却说我们的产品条款中没有写保证续保。

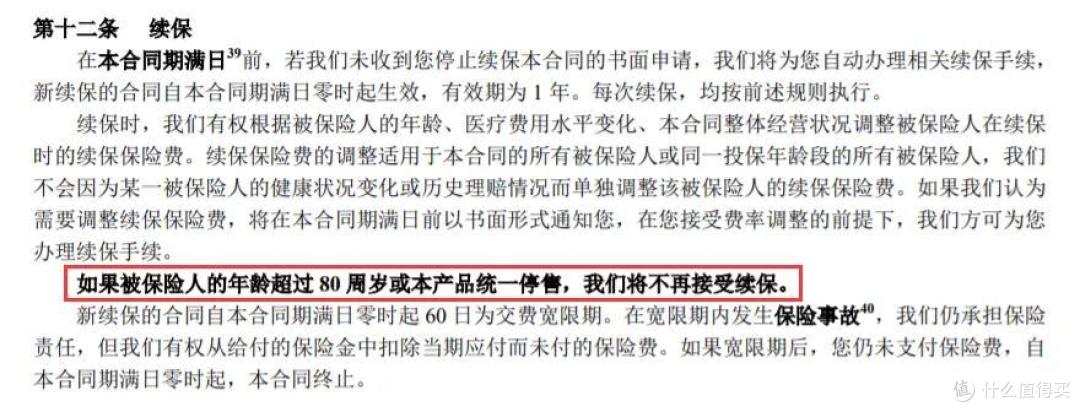

下面是某x无忧产品条款:

产品条款里,没有出现保证续保到80岁的字样,只是说超过80周岁或产品停售,就不接受续保了。

于是,保险公司自家代理人就和自己公司互相甩锅。

最后事件会如何解决,这个暂时还没有结果。

但在这个围堵银保监会事件之后,4月22日银保监会再次下发一份通知:《关于短期健康险续保表述备案事项的通知》。

我们下面看看银保监怎么说。

二、医疗险新规再下通知

最近发布的这则《通知》一共分为6条内容,我们逐条解读下:

1、续保条款必须表述为“不保证续保条款”,且表述必须包含“本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同”。

这条啥意思呢?

主要是:1年期百万医疗险续保条款中经常出现误导性词语,现在你们要改过来,不能再说了(例如某些代理人常说的承诺续保至99岁)。

而之前在1月份下达的通知里说的是:应当表述为“不保证续保”条款,而最新的4月通知里把“应当”换成了“必须”。

用词更加强烈。

当然,这一条针对的仅仅是1年期非保证续保的百万医疗险,其他保证续保6年/20年的百万医疗险暂时没有要求。

2、条款中不得包含“本产品可续保至XX周岁”、 “续保时最高年龄可至XX周岁”等类似表述。

这一条影响也很大。

因为目前1年期百万医疗险,基本都说了最高可以续保至80-105岁等(有个前提是没停售)。

现在这则规定下达后,以后就没有最高续保的年限了(相当于把非保证续保医疗险的“可续保至100岁”这种说法堵死了)。

也就是说,没准60岁以后就不能买了…

3、条款中不得包含“您重新投保时,我们不会因为被保险人的健康状况变化或者理赔情况而拒绝您的投保申请”、“您第X次后投保时,我们不会因为被保险人的健康状况变化或者理赔情况而拒绝您的投保申请”或“我们不会因为被保险人在首次投保后的健康状况变化而拒绝您的重新投保申请”等类似表述。

这一条堪称绝杀!

要知道很多非保证续保的百万医疗险,吹的除了已被证伪的“可续保至xx岁”。

另一大亮点就是且产品条款中会承诺不会因被保人健康状况变化及理赔情况而拒绝续保。

所以哪怕在1月份通知后,承诺续保被戳穿没指望了,但是只要还有这条,那还是能让我们放点心的。

但是这条规定一出来,啥都没了,连最后一丢丢安全感也没了。

非保证续保的百万医疗险再也不香了~

4、条款中不得包含“续保时我们将以您首次投保时的身体状况和健康告知进行核保”或“续保时我们不再对您的身体状况进行审核”等类似表述。

这一条算是第3条的补充。

让保险公司没有漏洞可钻,不允许保险公司给客户任何续保时,不对健康状况审核的承诺。

5、条款中不得包含“续保时保费交纳宽限期为60天”等类似表述。

这一条影响不大。

很多人不会关注这一点。

简单解释下,这条规定的由来:

保费交纳宽限期一般只有长期险才有,1年期百万医疗险出现这种描述,就有可能会让人误解这是一款长期险

6、条款中不得包含其他让消费者易混淆的,易发生“短险长做”风险的表述。

这条规定,算是一个对前面5条规定的总结和补漏。

意思就是:前面5条说的,保险公司必须要做到,至于其他没说的,保险公司也不要钻漏洞,别把1年期百万医疗险当长期险卖。

各公司应当及时对已备案产品条款进行调整,并制定方案在已售保单保险期间届满后以表述规范的产品予以替换,对于主动停售的产品严禁假借监管规定为由对消费者进行虚假宣传。

最后的这条补充内容,说的是:

对于卖出去的产品,保险公司要重新改条款,做出符合规定的产品进行替换。

还有就是那些要下架的合规或不合规的产品,也不要借着这次下达的通知去进行虚假宣传。

好了,这则4月份的《通知》内容就这么多。

其实总结来说:

以后买非保证续保的1年期百万医疗险就真的只是1年期产品,

而之前已经卖的那些不合规产品,等保障期过了就要立马更换新的产品,并且续保更加严格。

那这次的医疗险新规颁布后,有什么影响呢?

三、医疗险新规的影响

1、已经买了有缺陷的百万医疗险有什么影响?

不符合《通知》要求的百万医疗险产品会下架停售。

而不幸买到这类产品的朋友,目前大多数保险公司给了3种方案。

产品停售后不再接受投保和续保;

已存有效保单保险期间不受影响,可正常享受保全、理赔等服务。

有效保单的保险期间届满前,保险公司会为客户提供转保建议。

前2点很好理解,

保障期结束就不能买也不能续保,保证期还未结束的继续享受保障。

至于第3点,就有文章可做了。

为客户提供转保建议。

建议什么?

怎么建议?

我到底还能不能买到新的产品呢?

这几个问题相信很多人都会想到,

这就要看你投保的保险公司厚不厚道了。

就像前文说的某保险公司代理人围堵银保监会,要举报抗议自家公司。

就是因为自家保险公司给的建议,他们不接受。

不接受的原因是:有部分产品发生过理赔的,不能转保新的产品。

这也是转保建议,但是这建议谁能接受呢!

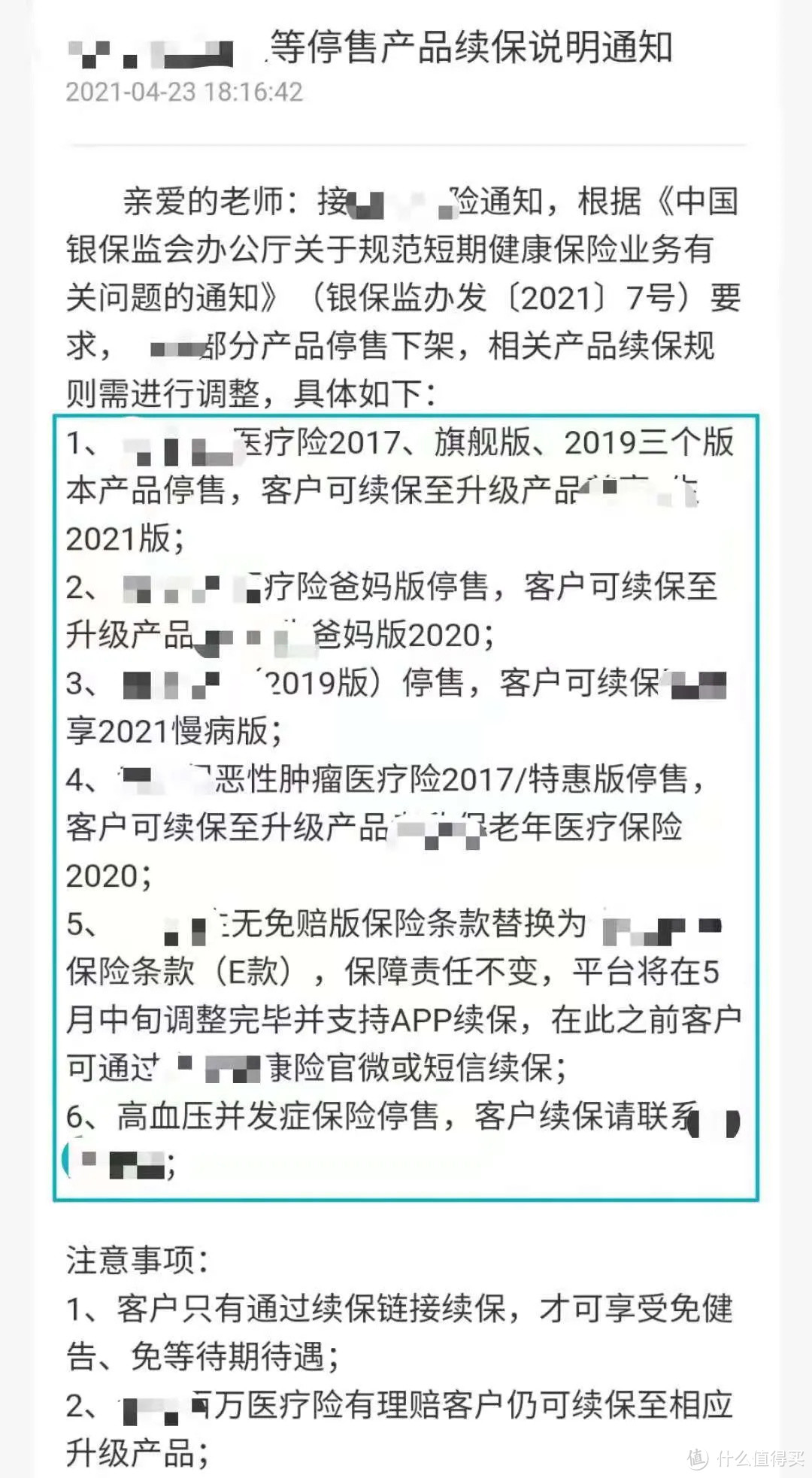

而另一家保险公司就挺厚道的,他们的转保建议如下:

这家保险公司明确说明:通过续保链接续保,可免等待期、免健康告知,如果是原本的客户,即使之前理赔过也可续保至相应升级产品!

所以,转保建议就真的很考验保险公司。

要是厚道的保险公司就给你无缝衔接,无要求、无健告的转保其他产品,

不厚道的就直接啥也不管,只告诉你哪些产品还能买,至于符不符合投保要求就不管了。

对于如何转保,银保监会没有规定要求保险公司一定要怎样。

2、已经买了有缺陷的百万医疗险,该怎么办?

对于已经买了这类有缺陷百万医疗险的人,分为两种情况:

1、身体还很健康;

2、已经出险或身体健康状况发生了变化。

对于身体还很健康的朋友,完全可以重新买一份保证续保(6年/20年)的医疗险。

千万不要想着等这份有缺陷的保障期结束后再重新投保。

因为一旦在这期间出险了,等保障期结束就有可能买不到其他产品了。

所以最好趁着身体还健康赶紧再重新买一份。

至于已经出险或身体健康状况发生变化的朋友,

如果买不了普通的百万医疗险,可以去看看防癌医疗险(只保癌症的医疗险)或各大城市推出的惠民保,虽然保障有限,但是有保障总比没保障好。

3、一年期非保证续保的医疗险,以后还值得买吗?

实话说,不建议买!

因为不保证续保也就算了,就连承诺不会因为出险过或者健康状况发生变化而拒保的承诺也给不了。

所以真的没买的必要了(除非买不了主流医疗险了)。

4、还没买百万医疗险,现在该买啥?

1年期百万医疗险不香了,但还有保证续保6年/20年的百万医疗险。

这些保证续保的产品并不受这次新规的影响。

所以保证续保的百万医疗险还是值得买的。

不过,百万医疗险仅适合短期规划,或当前预算有限的人群投保。

如果想要长期规划,建议配置一份长期重疾险。

因为长期重疾险完全不用担心续保的问题,只要买了就一直有保障。

关于这么说的原因,可以看这篇文章:保大病的百万医疗险只要几百块,为啥还要买几千块的重疾险?

写在最后

这次银保监会再次下达的《通知》估计是被气到了,竟然发生了代理人集体抗议自家公司的情况。

可见之前的短期健康险市场有多么的不规范。

只可惜了之前蒙在鼓里、已经踩坑的朋友。

如果还没踩坑或刚踩坑的朋友,赶紧换其他高性价比的保证续保百万医疗险产品吧。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”

auraZiD

校验提示文案

可可逗

校验提示文案

笑箖

校验提示文案

笑箖

校验提示文案

auraZiD

校验提示文案

可可逗

校验提示文案