4

14

超级玛丽4号,保障怎么样?自信来源和加分装备有哪些?

2021-05-12 10:27:29

0点赞

0收藏

0评论

创作立场声明:信泰人寿的超级玛丽4号在当前的新规重疾险市场中表现不俗。面对复星联合达尔文5号荣耀版与同为信泰人寿的达尔文5号焕新版等强大竞争对手,超级玛丽4号也毫无惧色。

信泰人寿的超级玛丽4号在当前的新规重疾险市场中表现不俗。面对复星联合达尔文5号荣耀版与同为信泰人寿的达尔文5号焕新版等强大竞争对手,超级玛丽4号也毫无惧色。

是什么给了超级玛丽4号这么大的勇气和自信?梁静茹吗?

并不是!超级玛丽4号的自信来自于它强劲的保障实力。

(敲屏幕)接下来请小伙伴们调整好坐姿、泡好枸杞茶、将屏幕调整至适度亮度,和奶爸一起来看看,超级玛丽4号的保障如何,值不值得投保。

|超级玛丽4号的自信来源——保障内容强大

|超级玛丽4号的加分装备——附加责任灵活

|奶爸总结

一、超级玛丽4号的自信来源——保障内容强大

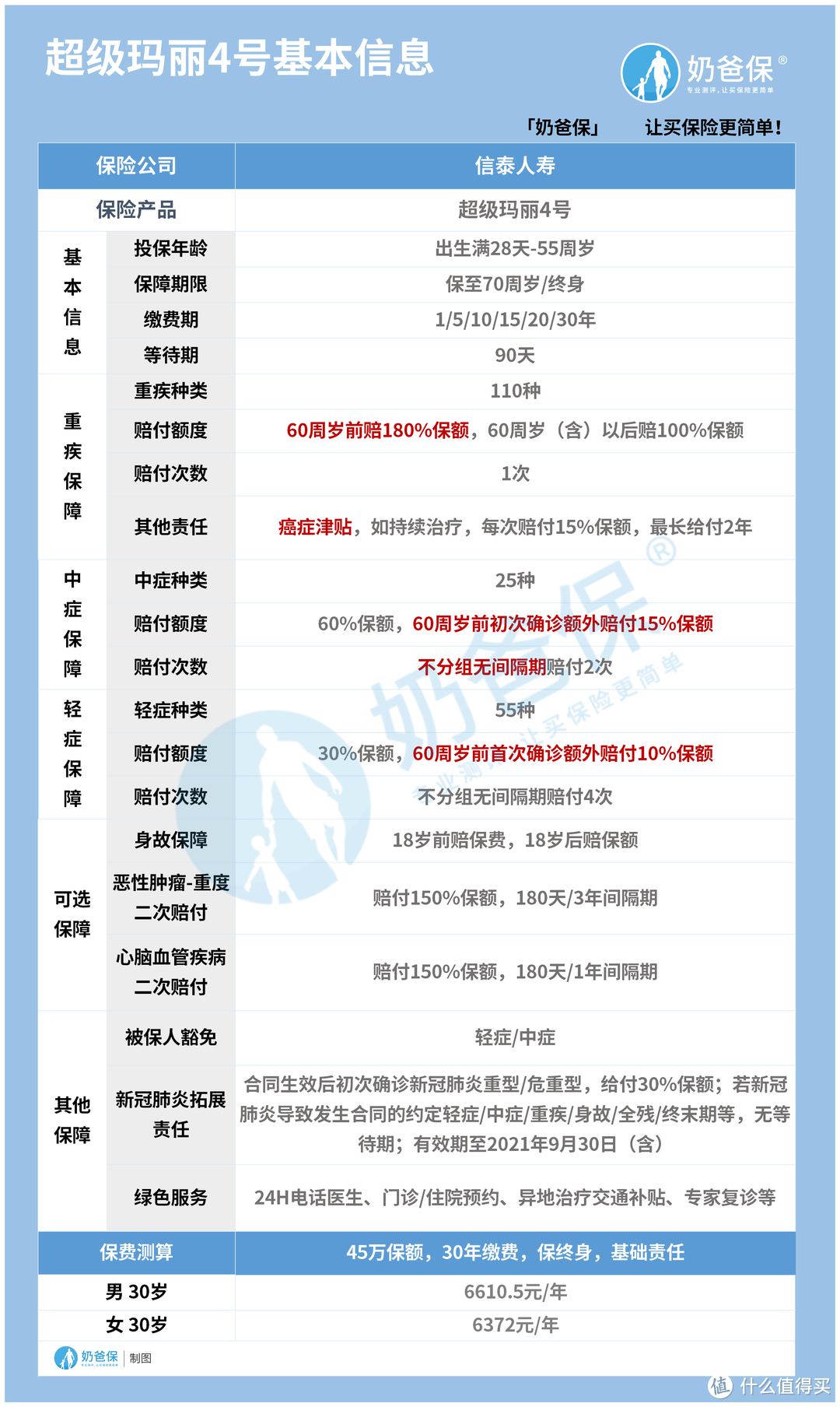

打铁还需自身硬,保险产品的战力如何,关键得看保障实力如何。奶爸为了方便大家阅读,对超级玛丽4号的基本信息进行了整理。上图!

小伙伴们在选择保险产品时,要先了解产品的投保规则。我们先来看看超级玛丽4号,它的投保规则如何。

超级玛丽4号限定的投保年龄为出生满28天至55周岁,可以保障至70周岁或终身。覆盖的年龄广泛、保障期长,能在一定程度上避免了后期续保或另投的麻烦。

缴费期可选择趸交,或5/10/15/20/30年交,投保选择灵活度高,最长可选30年缴费,能一定程度上缓解投保人的经济压力。

等待期较短,仅90天。消费者不用太过于担心因保险保障空窗,“裸跑”太久造成的风险损失。

由此看来,超级玛丽4号的投保规则对消费者来说是比较友好的。

接下来就是重头戏了,我们来重点关注一下超级玛丽4号的保障内容。

超级玛丽4号对约定的110种重大疾病进行一次保障。保障期内,对发生首次确诊约定重疾赔付100%保额。若初次确诊约定重疾发生在60周岁前,额外赔付80%保额,赔付比例达到180%!

重疾对寻常人家而言,就是一场灾难。而超级玛丽4号的重疾额外赔付能更好地应对这类风险,帮助不幸的家庭度过困难期。

当然,超级玛丽4号对危害生命健康三大“杀手”之一的癌症也进行了额外保障。

若保障期间首次确诊恶性肿瘤-重度1年后仍处于恶性肿瘤-重度状态,需要持续治疗的,超级玛丽4号提供15%保额的癌症津贴。可连续2年给付癌症津贴,即累计30%保额。

由此看来,超级玛丽4号对60周岁前的保障力度显得合情合理,对恶性肿瘤-重度的额外保障表现可圈可点。

重度疾病的早期状态往往表现为中症或轻症。看一个重疾险产品好不好,实力是否够硬,轻、中症的保障情况不容忽视,一起看看?

超级玛丽4号对25种约定中症和55种约定轻症进行保障。

保障期间,对约定中症进行不分组、无间隔期2次保障,每次赔付60%保额;对约定轻症提供不分组、无间隔期4次赔付,每次赔付30%保额。

超级玛丽4号对60周岁前发生初次确诊约定中症可额外赔付15%保额,即60周岁前首次确诊约定中症可赔付75%保额; 对60周岁前发生初次确诊约定轻症可额外赔付10%保额,即60周岁前首次确诊约定轻症可赔付40%保额。

超级玛丽4号:“我自带被保人轻症/中症保费豁免”。

超级玛丽4号的轻中症保障不分组、无间隔期、2-4次赔付表现已经不错了,保障期内首次确诊轻/中症还有额外赔付并且自带保费豁免权!

加大轻、中症疾病保障的同时,缓解了经济负担,给患病被保人带来更多治愈的希望。

超级玛丽4号的重疾、中症、轻症基础保障果然很抓人眼球。

此处应该有掌声,这个鸡腿必须加!不知超级玛丽4号的附加/可选责任是否依旧惊艳,能否成为加分装备。

二、超级玛丽4号的加分装备——附加责任灵活

1. 可选责任

身故/全残责任:保障期间,超级玛丽4号对18周岁前发生的身故/全残赔付累计已交保费;18周岁及以后的身故/全残责任赔付100%保额。

乍一看,没啥特别,超级玛丽4号的身故/全残保障与其他重疾险产品的区别不大。小伙伴们先别急着划走,注意这里是可选责任。

超级玛丽4号没有跟随市场主流将身故/全残保障与基本保障进行捆绑,而是将其列为可选责任。在不选择身故/全残的情况下,保费降低了一些,适合预算不大充足的消费者。

对高发的心脑血管疾病与重度恶性肿瘤,超级玛丽4号也提供了可选二次保障。

特定心脑血管疾病二次赔付:对较重急性心肌梗塞、冠状动脉搭桥术、重度脑中风后遗症这三种高发心脑血管疾病进行二次保障,赔付150%保额。

恶性肿瘤-重度二次赔付:确诊复发、新发、转移等恶性肿瘤-重度进行二次保障,赔付150%保额。

结合前面奶爸分析的基本保障内容,我们来看看附加恶性肿瘤-重度二次赔付责任后,超级玛丽4号在恶性肿瘤-重度的保障力度如何。拿小明举个栗子:

小明30岁时配置了超级玛丽4号重疾险并附加了恶性肿瘤-重度二次赔付,保额30万。

若小明50岁时首次确诊恶性肿瘤-重度,根据条款,保险公司给付180%保额,即54万。

小明的重度恶性肿瘤持续治疗了2年多,保险公司累计给付了30%保额,即9万。

间隔一年,小明再次确诊新发恶性肿瘤-重度,保险公司需再次赔付150%保额,即45万。

总计赔付达到了360%保额,即108万,可见玛丽4号重疾险在恶性肿瘤-重度保障力度是很大的。

2. 其他保障

超级玛丽4号除了提供24小时电话医生、门诊/住院/手术预约等医疗绿色服务,还免费附加了新冠肺炎拓展责任。

2021年9月30日及以前,对合同生效后初次确诊新冠肺炎重型/危重型,给付30%保额。若新冠肺炎导致发生合同约定的轻症/中症/重疾/身故/全残/疾病终末期等状态,免等待期。

这条免费的附加责任体现了超级玛丽4号的保司信泰人寿的与时俱进及奉献担当。无论是出于营销手段或是社会责任,奶爸都觉得应该予以鼓励与赞赏。

当然,疫情防控要常态化进行,不能放松,大家要时刻做好自我防护,响应国家号召积极接种疫苗,毕竟身体是革命的本钱,健康更重要。

奶爸关于超级玛丽4号的保障内容就先介绍到这里。

三、奶爸总结

超级玛丽4号疾病覆盖广、保障力度大、赔付比例高,自信的实力摆在那儿,毋庸置疑。

可选身故责任、特疾二次赔付、增值服务与新冠肺炎保障为这款产品加分不少。

美中不足的是超级玛丽4号重疾险的最高保额仅有45万,好在额外赔付够强大,可以冲抵这部分短板。

重疾险的配置对一个家庭来说可以很好地规避重疾带来的极端风险和经济损失。

消费者在投保时可以根据自己的预算及需求偏好进行选择。