65

151

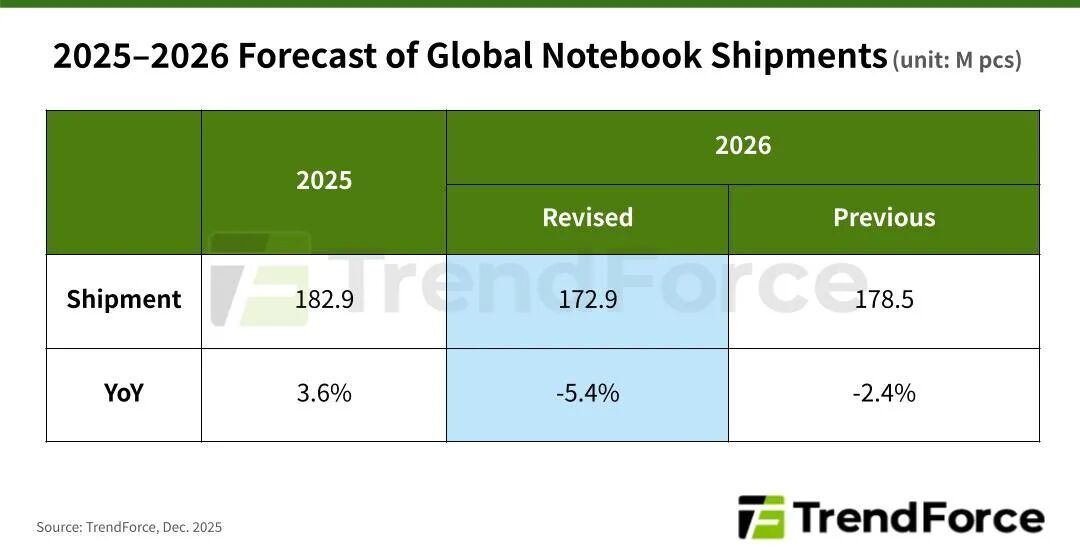

2026年全球笔记本出货量预测下调至年减5.4%

2025-12-31 22:03:10

0点赞

0收藏

0评论

TrendForce最新报告指出,在经济复苏乏力、消费者支出谨慎的背景下,存储价格飙升正挤压笔记本品牌的利润空间和定价弹性。因此,TrendForce将2026年全球笔记本出货量预测下调至年减5.4%,总量约1.73 亿台。这意味着品牌方在库存管理、促销策略及产品规划上将采取更保守的态度,以应对不断上涨的成本压力。

若存储价格在2026年第二季度前未明显回落,且品牌无法将成本顺利转嫁给消费者,入门级及消费型笔记本的需求可能进一步萎缩。在此情况下,全年出货量可能更加悲观,年减幅度最高可达10.1%。

TrendForce指出,笔记本市场高度依赖供应链关系、产品组合、渠道策略以及企业需求。那些与主要存储供应商保持长期稳定合作、拥有较高比例的商用及中高端产品、并具备成熟渠道与价格管理能力的品牌,更能抵御当前存储涨价压力,确保出货稳定。

苹果就是典型例子,尽管存储成本上升,其一体化供应链与强大定价权使其在产品线调整上拥有更大灵活性。此外,苹果采购量庞大且稳定,新品发布节奏明确、需求预测高度可预见,因而更容易获得存储厂商的优先支持。

对于全球出货量最大的笔记本厂商联想而言,官方建议零售价上调或难避免。然而,其规模优势与强势供应链有助于把涨幅控制在较小范围,在成本管控上拥有更大空间,甚至可能借市场波动扩大份额。

TrendForce进一步指出,存储价格上涨还将拖累2026年面板需求,预计全年笔记本面板总出货量将年减7.9%。其中LCD面板跌幅更大,原因既有笔记本整体需求疲软,也有OLED渗透率提升的双重挤压。

尽管随着品牌扩大OLED机型阵容,2026年OLED笔记本面板仍有望增长,但存储等核心部件成本上扬可能推高终端售价,从而抑制消费需求,导致OLED面板出货增速放缓。