151

30

重疾新定义发布:下手要趁早,但有几个问题要注意!

2020-11-16 14:54:34

3点赞

59收藏

1评论

新重疾定义终于来终稿了,经过前几波各家自媒体对各版稿件的解读,这次已经没什么好再深入解读的。但是,小开觉得,有几个需要注意的地方,还是要和大家唠叨唠叨。

(图片来源:中国银保监会官方网站)

(图片来源:中国银保监会官方网站)

先说结论:一些高性价比的老定义重疾险确实是值得上最后一班车了,这和炒作停售没有任何关系,而是事实如此。

接下来,小开详细讲一下值不值得下手,怎么下手:

老定义重疾险值得下手购买吗?

小开总结了3个核心问题:1、现行的甲状腺癌保障值得买吗?

新规已经明确将TNM分期为Ⅰ期或更轻分期的甲状腺癌移出重疾,变为轻症责任。

这里小开提供一组数据:

恶性肿瘤在保险公司重疾理赔中占比65%左右。其中,单单一个甲状腺癌在恶性肿瘤理赔占比就超过20%,而且80%左右的甲状腺癌都是I期及以下的轻度甲状腺癌。

从这个角度看,现行的甲状腺癌保障确实值得考虑。

另外一方面,甲状腺癌I期的存活率极高、术后易康复。其治疗费用也不高,一般在2万左右,社保报销完,可能就花5000-10000元。

新规下的甲状腺癌I期虽然只按轻症赔付,但也会豁免后续保费,并且能继续享受重疾保障。

所以,这个问题很简单:如果关注甲状腺保障,就买老产品;如果不关注,大可不必纠结。

2、未来重疾险会大幅度降费吗?

从目前的统计数据看,国内重疾发病率呈恶化趋势。

其中,男性恶化主要集中在21-43岁阶段,女性恶化主要集中在20-55岁阶段。尤其是25岁到36岁之间,女性重疾发病率恶化非常明显。鉴于这种情况,虽然把轻度甲状腺癌从重疾拿到了轻症,但是某个疾病或某几个疾病的调整,对重疾险整体经验赔付的恶化改善程度可能没有想象那么大。

一些业内人士认为,新规后的重疾险保费在保至60岁/70岁时,下降幅度会比较可观。但对于保至终身的重疾险,其保费调整幅度不会太大,一般认为上下波动不会超过10%。

也就是说,新重疾险保费下降的利好并不明显。

3、值得观望到2021年1月31日再下单吗?

小开要说的是,尽量不要有「等等看」的想法:

①风险不等人

小开在测评推荐产品时,都会测评重疾险的等待期。几乎同样的保障,小开会推荐等待期短的产品。

因为,我们谁都不能保证在90天和180天之间一定不会出现什么变故。

②体检可能成为投保变量

很多公司都会安排年末集中体检,一旦发现结节、囊肿,或者三高等体检异常,都可能会影响到后续的投保。

③老产品随时都可能会下线

按照监管规定,老产品都会在2021年1月31日前停售,但保险公司可以自行选择停售时间。也就是说,我们中意的产品指不定哪天就停售了,连个招呼都来不及打。

④年龄上涨保费也上涨

有的朋友可能在观望新产品的保费能否大幅降低。

首先,大幅降价的概率不大。而且新产品刚上市的时候,各家保险公司都会逐步探价,不可能一次性就把保费做到底价。

其次,我们年龄上涨后,保费也会跟着上涨,如果新产品的降价幅度还没年龄带来的上涨幅度高,就得不偿失了。

哪些产品值得现在出手?

买重疾险就是买保额。在能保证保额充足的前提下,才能谈其它保障责任。所以,选重疾险一个核心要素就是看预算情况:

1、预算有限

如果预算有限,小开推荐纯重疾保障产品。以下两款产品在不附加轻症时,性价比都很高:

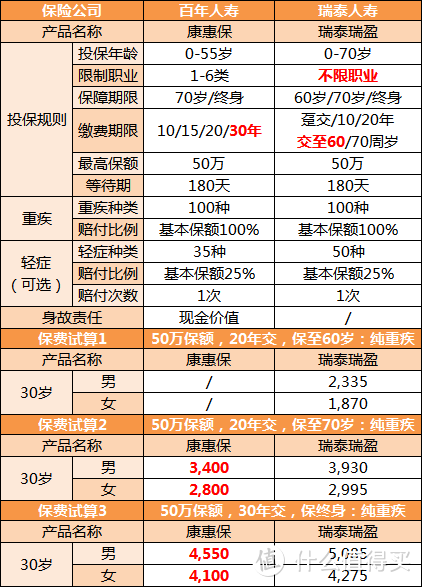

No.1 §百年康惠保重疾险

产品亮点:

康惠保是高性价比纯重疾险的代名词。无论是保至70岁,还是保至终身,保费都非常低,适合预算有限的年轻人。

举个例子:

30岁男性,50万保额,30年交,如果保终身,年交保费4550元。如果保至70岁,20年交,保费只需3400元。

要是买线下的返还型保险,保费一般是康惠保的3倍左右。

No.2 §瑞泰瑞盈重疾险

产品亮点:

瑞泰瑞盈的健康告知宽松,不限职业类别,投保年龄范围广。而且保障期限灵活,多了保至60岁的选项。

所以,瑞泰瑞盈更适合有健康异常的中老年人、高危职业人群,及预算不足的年轻人投保。

2、预算充足

如果预算比较充足,小开推荐可以附加轻症/中症责任的重疾险。

以下两款产品保障更全面,保费还没贵多少:

No.1 §康惠保旗舰版

产品亮点:康惠保旗舰版是消费型重疾险界的常青树,其自带轻症、中症及豁免,可选特定重疾额外赔付,保障全面。

此外,百年人寿分公司分布广,可以满足很多人对线下服务的需求。

举个例子:30岁男性,50万保额,30年交,保终身,年交保费只需5273元。

非常适合30岁左右,预算比较充足的人群购买。

No.2 §昆仑健康保2.0重疾险

产品亮点:昆仑健康保2.0是对标康惠保旗舰版的产品,保费便宜了1%左右,优点是健康告知宽松。

但也有两个不足,其部分心血管疾病定义较严,且线下分公司网点没有百年人寿多。

No.3 §百年康惠保2.0重疾险

康惠保2.0的产品形态更复杂,所以小开单独拿出来讲:

产品亮点:60岁前患重疾,额外赔付60%基本保额,轻症保额最低40%,中症保额60%。

值得一提的是,§百年康惠保2.0自带12种高发前症及豁免责任。

其不仅重疾/中症/轻症保额充足,前症责任的加入,还极大降低了理赔和豁免门槛。

此外,它自带恶性肿瘤二次赔付,间隔期短,保额高;可选12种心脑血管特定疾病二次赔付,保障病种多,间隔期短。

以上责任,基本可以满足大部分人的重疾保障需求。

在这个基础上,康惠保2.0的保费只比康惠保旗舰版高20%左右,非常适合青睐重疾多重保障、预算又比较充裕的消费者。

3、预算特别充足

如果预算很充裕,小开推荐多次赔付重疾险。热销的产品有3款:

No.1 §百年超倍保

产品亮点:百年超倍保是多次赔付重疾险保费最低的一款,重疾可以赔付5次,分组也很合理。

No.2 §信泰如意人生守护英雄版

产品亮点:信泰如意人生守护英雄版中症、轻症、恶性肿瘤二次赔付保额比百年超倍保高。当然,它的保费也比百年超倍保高了约5%。

No.3 §昆仑健康保多倍版

昆仑健康保多倍版又名“守卫者3号”,这款产品的亮点是:身故责任是可选项,不选身故责任时,保费和康惠保2.0相差无几;恶性肿瘤额外赔付责任间隔期只有1年。

值得一提的是,昆仑健康保多倍版不仅健康告知宽松,现在还有特殊核保政策,适合有健康异常的伙伴尝试投保。

结语

可以预见的是,在未来的两个多月里,老重疾险会陆陆续续下线。早上车,才能早享受保障。

具体怎么买?小开的建议也非常简单实用:

如果关注甲状腺责任,或者本身就没有充足的重疾保障,小开建议先投保一份老款重疾险,性价比高的,像§百年康惠保、§康惠保旗舰版、§昆仑健康保2.0都非常不错。

如果预算充足,还可以选择多次赔付重疾险,比如§健康保多倍版、§百年超倍保等。

如果目前重疾保额已比较充足,小开则建议等新规实施后再合理加保也不急。

图夫虫虫

校验提示文案

图夫虫虫

校验提示文案