17

34

又一款新定义重疾!康佑人生,干掉超级玛丽3号Max?

2021-01-28 21:12:33

0点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

最近又出了款新定义重疾险,叫康佑人生。

据说它不仅能额外赔100%保额,

而且健康告知才4条,超级宽松!

想想达尔文3号和超级玛丽3号Max,

才额外赔80%,身体有点小毛病还不让买!

对比起来,这次的新规产品怕是要逆袭了!?

真有说的这么厉害吗?

我赶紧测评了一下,结果吧...

说的是没错,但有4坑!

到底值不值得买,下面就来扒扒看~

N1

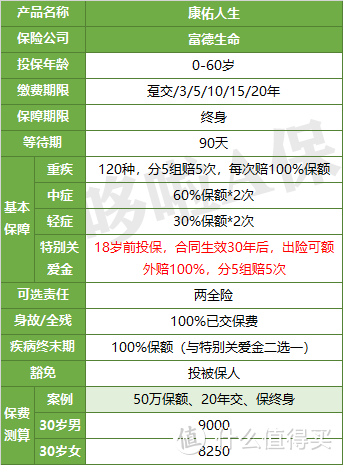

康佑人生,保障怎么样?

老规矩,直接上保障图打个样:

康佑人生是新定义下首款多次赔付重疾险,

重疾分5组赔5次,每次赔100%保额,

不过,癌症和侵蚀性葡萄胎分到了一组,

得了其中一个病,另一个就不赔了。

而侵蚀性葡萄胎多发于子宫,所以这个分组对女性不太友好。

再看中轻症,赔60%/30%,

有保原位癌,但缺少冠状动脉搭桥术、脑囊肿及脑血管瘤、视力严重受损3种高发中轻症。

也没有癌症、心脑血管疾病二次赔的可选责任,

好吧…光基础保障就数出4个坑了

下面就看看它的2大优点,能不能反转了!

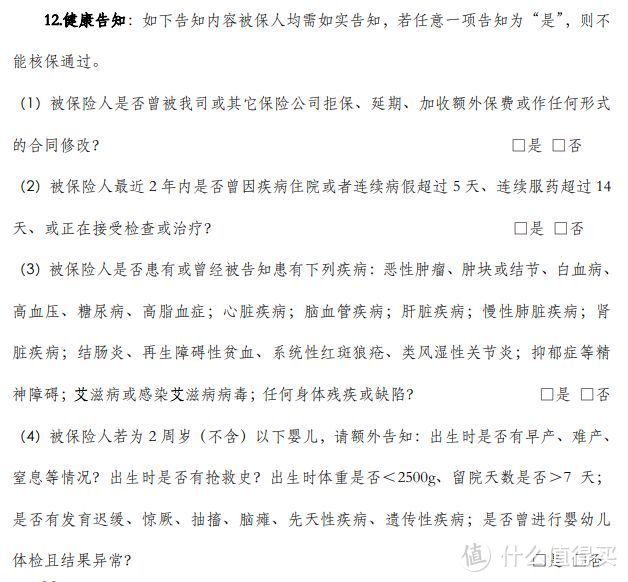

1、健康告知仅4条,非常宽松!

我们买重疾险最怕健康告知过不了。

很多产品的健康告知,都有密密麻麻十几个问题来为难你。

而康佑人生,就4条,清清爽爽,

其中1条还是只针对2岁以下婴儿的:

问题的描述也很宽松,以最重要的“2年内健康异常”为例:

只要求因病住院、服药或正在治疗的情况才需要告知。

而其他产品,只要2年内检查出有异常指标的,都得交代。

这样就算保障再好,买不了也是一场空啊。

所以,对于身体有小毛病的人,康佑人生倒是不错的选择。

2、重疾特别关爱金,额外赔100%保额!

这是康佑人生比较有特色的一个额外责任,只针对未成年人:

18岁前投保,合同生效30年后,得了120种重疾之一,可额外赔100%。同样,病种分5组赔5次。

什么意思呢?举个例子:

大雄给刚出生的小雄买了50万的康佑人生,

30年后的某天,小雄得了急性心梗,即可获赔100万!

几年后,小雄又不幸得了癌症,还能再赔100万!

孩子的一生很漫长,

得两次以上大病的几率还是蛮大的,

如果每次都能额外赔100%保额,那后半生的保障就不用愁了~

看完这2个优点,你会不会又觉得:嘿,这产品也挺不错的啊~

其实,每款产品都有优缺点,没有完美的,只有适合自己的。

康佑人生到底值不值得买?还得放到市面上对比一下才知道!

N2

康佑人生,值得买吗?

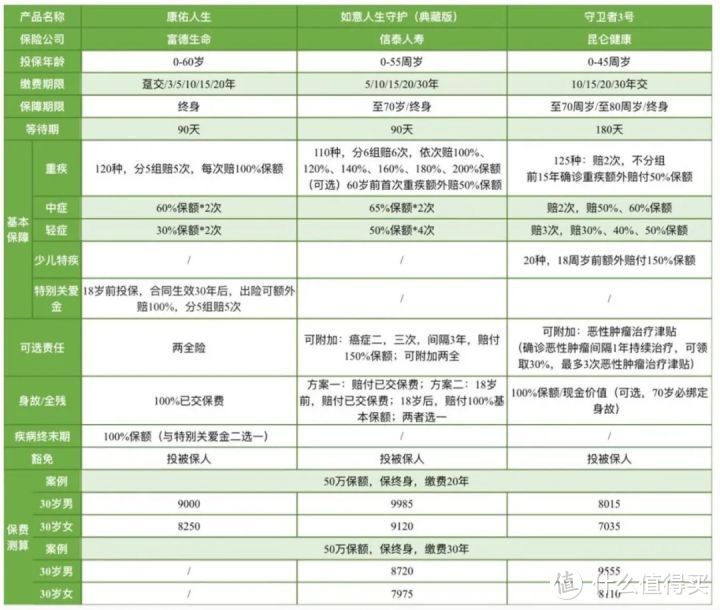

我挑选了目前最热门的2款同类产品,来和康佑人生对比:

(点击查看大图)

从形态上看,

不分组的理赔概率更高,

因此不分组的守卫者3号比其他两款分组的更优秀。

从保障上看,

康佑人生整体比较单薄,不如其他两款。

虽然有额外赔100%保额,但也挺bug的,

设置了只有未成年人才能享受,

而且保费一算,真的贵得飞起:

50万保额,20年交,保终身,0岁男宝每年要6000元,女宝要5650元。

平时我们给孩子买少儿重疾险,

同样保障,不到2000元就能搞定了。

除非你是土豪,否则普通的家庭,

孩子光重疾险保费就达到6000元,是非常不合理的。

最后,不仅小孩买贵,成人投保也不便宜,

因为它最长只能分20年交,每年保费压力更大。

所以说,如果你预算充足,想买多次赔产品,

我更推荐守卫者3号和如意人生守护典藏版。

N3

来不及了!更好的产品只等你8天!

测评完康佑人生,我表示很失望。

除了健告宽松,保障和前面几款新定义重疾一样,硬伤太多。

加上新规本身对轻度甲癌、原位癌的削弱,

看来短期内想要好的新规产品,真的难,

想干赢旧规产品,更是难上加难!

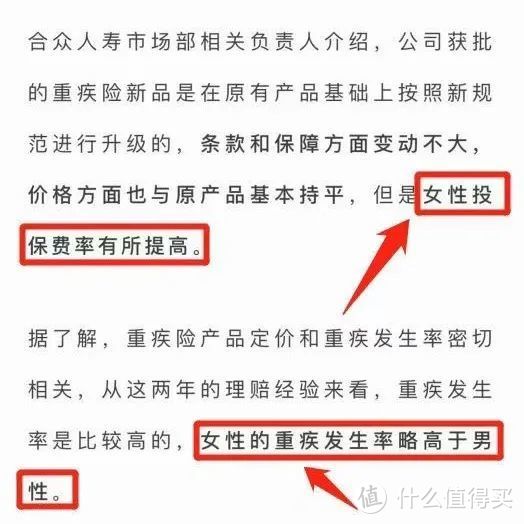

据银保监会旗下《中国银行保险报》分析,

新规后,女性买重疾险很有可能会涨价:

(截图自中国银行保险报文章)

相比之下,还是旧规保险产品的性价比高,

而且旧规产品能够择优理赔。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。