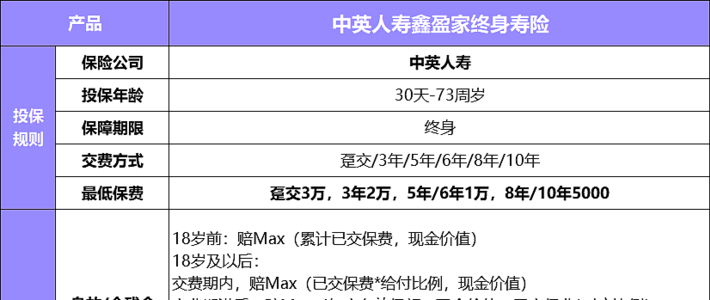

249

249

81家保险公司,最新偿付数据在线吗?

2019-11-11 22:31:52

0点赞

2收藏

0评论

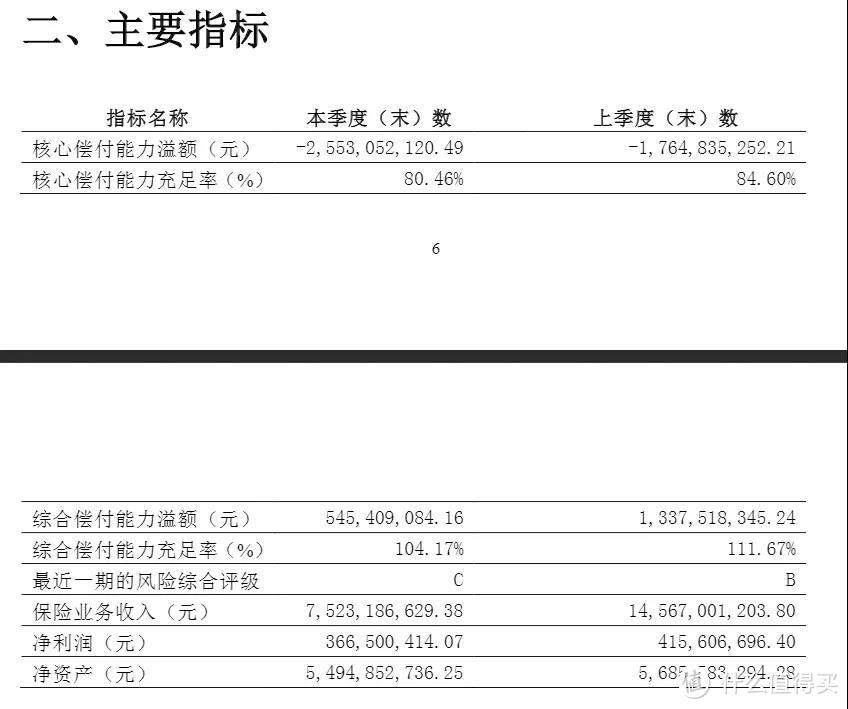

10月底,各家保险公司向银保监会提交了自己第三季度的成绩。

周末二师姐抽时间,整理了下人身险部分已经披露出来的数据。

常有新朋友说,这个保险公司我没听过,是不是不靠谱

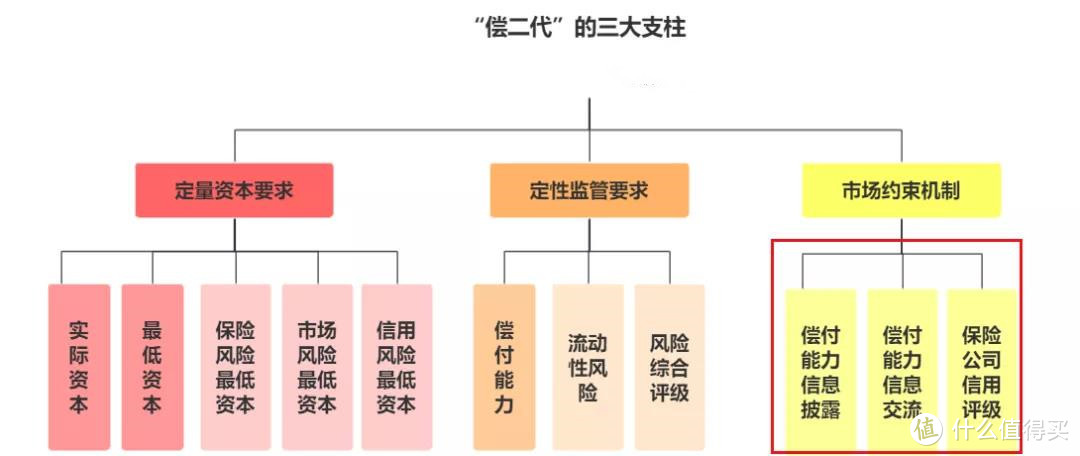

随时会倒闭。国内的保险公司其实是有各种考核指标的,还有一个“偿二代”的监管制度体系。

除了对资本有各种定量的要求,偿付能力、风险评估是一个很重要的评估指标。

而且保险公司的这些数据,还要像交作业一样,定期提交给银保监会查看。

成绩不达标,就要小心了。偿付能力是一个重要的考核指标

这三项要达标:

1、核心偿付能力充足率应 ≥ 50%;

2、综合偿付能力充足率应 ≥ 100%

3、风险综合评级,B类及以上。

我们每买一份保单,保险公司就承担一份理赔的债务。

偿付能力:就是万一保单出险,保险公司赔偿的能力。但敲个小黑板:

并不是越高越好,一般偿付能力充足率在150%~250%之间,是相对比较合理的。

如果偿付能力充足率过低,会出现一定资不抵债的风险。偿付能力指标低于标准

肯定是银保监重点监督的对象了。

如果偿付能力充足率一直过高,说明没有好好利用手里的钱,钱生钱的能力较差。

长远来看,对公司的发展也不好。

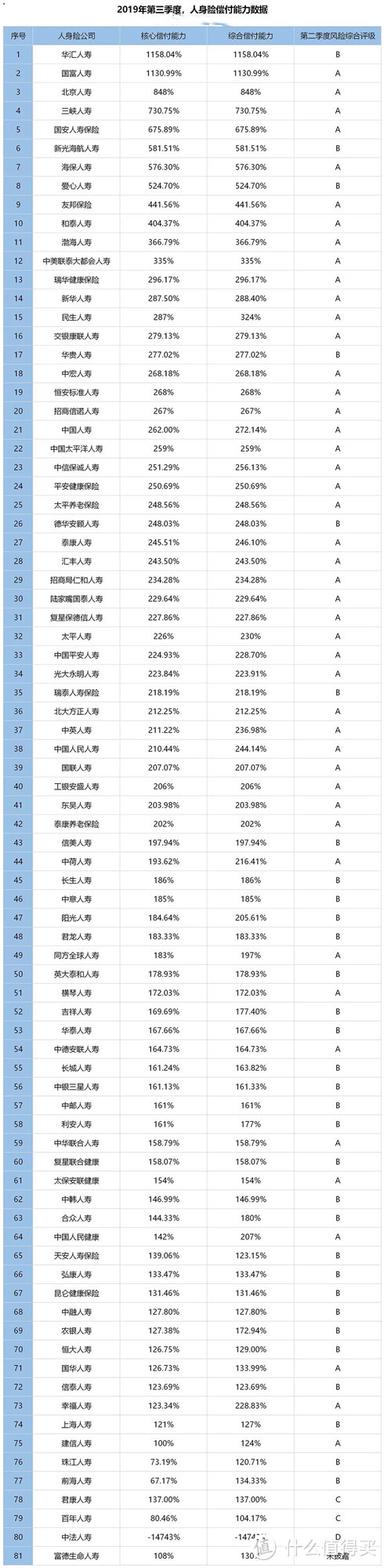

下面来看我整理的表格:

表里的81家保险公司的数据是我上协会官网,一个一个整理来的,手都酸了。

81家人身险保险公司里,不达标的也就2家,分别是君康人寿、和中法人寿。

富德生命人寿风险综合评级没披露,我们就先忽略。

从表格可以看出来,偿付能力排位前排的,新公司居多。

上面也分析了,偿付能力理想的状态,是在150%~250%之间。

符合这个状态的,除了有大家比较熟悉的中国人寿、平安等;光大永明、复星联合健康等大家听的少的公司

其实状态也保持的很好。在“偿二代”监管体系下,保险公司不在状态,就会被银保监提点。

每季度的核查,不是摆设,大家可以放心。

另外,虽然定的标准是核心偿付能力充足率<50%,综合偿付能力充足率<100%,是不达标。

一般核心偿付能力充足率< 60%,综合偿付能力充足率< 120%时。

就会因为偿付能力风险较大,成为银保监会的 “重点核查”对象。百年近期的指标,是在红线附近徘徊。

不过呢,百年毕竟是企业,股权有变动、业绩有波动,也能理解。

就像我们体检,某项指标踩了线,只要能及时调整回来就好。

阶段性的偿付能力不好,还是有办法补救的,比如股东增值就是常用的。

用来偿付的钱多了,这个能力自然就上去了。如果偿付能力一直不给力

银保监也会强制采取措施监管,影响不到投保的我们。比起之前被接管的安邦和新华

百年这次只是出了点小问题。买了百年产品的

稳住,放宽心。保障和理赔都是写在条款里的,不会有影响。

前不久,银保信还给出了2018整个行业的平均理赔数据:

可以看到理赔获赔率:98.17%。这是平均值,实际上大部分保险公司的理赔率要比这高

进一步说明保险理赔没有那么难。不管是“大公司”,还是“小公司”,该赔的都会赔。

拒赔的两大原因:一是,没有如实健康告知;二是,不符理赔标准。

另外申请支付时效,是1.99天。也就说,资料准备齐全了,也符合理赔标准,理赔款很快就能到账。

不过如果从出险报案、准备理赔资料、保险公司审核等算起

平均时效是2个月左右,明显慢上很多。这就说明,懂理赔流程也很重要。

出险后及时报案,并按要求准备和提交理赔资料,能让理赔快很多。

PS:

我们有理赔和保单管理的指导,投保成功后记得找我。

我常说,买保险不必太在意“大公司”,“小公司”。重点是看:保障和条款。

银保监北京监管局也看不下去,发了提示。

明明白白买保险,做到四看:看需求、看产品、看收入、看条款。

其实就是先看自己,有什么需求,有多少预算;再选产品,那就是我敲过多次的重点

保障和条款。至于保险公司呢,有银保监和各种制度监督着,也达不到影响我们的层面。

我们小老百姓,不用操心太多。

回归到自身和产品,才是买保险的正确操作。

有什么不懂的可私信二姐,关注二姐,每天进步一点