131

80

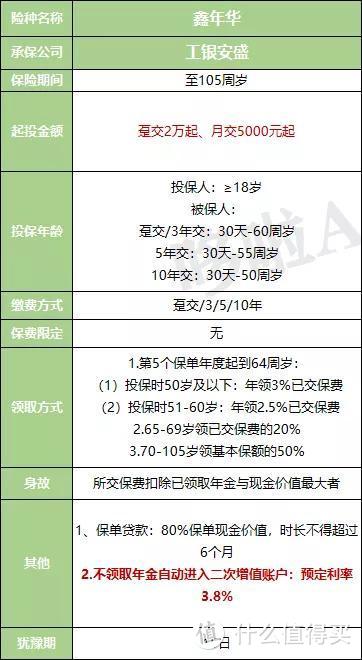

工银安盛鑫年华年金险,返本快3.8%复利增值,但现价低!

2020-01-09 21:01:51

0点赞

7收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

高收益的4.025%年金险基本都下架了,很多人可能因为持续观望不敢下手都没买到自己最想要买的产品。

但是剩下的还没停售的年金险也各有春秋,也还有很多值得一买的年金险。

而之前停售的几款热门年金险,基本上都是养老型的年金险,而今天想给大家测评一款还没有停售的快返型年金险——工银安盛鑫年华年金险。

①快返型年金险的特点

② 鑫年华年金险的基本资料

③ 鑫年华年金险与其他2款快返型年金险的对比

快返型年金险的特点

首先跟大家简单介绍一下快返型年金险有什么特点:

① 快返型年金险和养老型年金险一样,一般都是保障终身,或者是保障到100周岁之后。

② 和养老型年金险一样,不需要固定的领取年龄,一般都是保单年度5年后开始起领。

③ 领取方式比养老型年金险复杂一点,养老型年金险基本上都是固定地年领固定保额,但是因为快返型年金险返还保额的时间快,所以领取方式没有养老型的年金险那么简单;

一般还会有祝寿金、满期金等等这些的保额返还。

鑫年华年金险的基本资料

今天想给大家测评一款快返型的年金险,保单年度第5年就开始返还的产品:工银安盛鑫年华年金

我们先来看看工银安盛鑫年华年金的基本资料:

★特点:

① 第5年开始返还,105岁有满期保险金。

② 有二次增值养老年金账户,不领取的话默认转入二次增值账户,年复利3.8%。

③ 月交最低只需要5000元,趸交1万起。

④ 可以减额领取,提高现金价值。

鑫年华年金险与其他2款快返型年金险的对比

我挑选了2款热门的快返型年金险来跟工银安盛鑫年华年金险来对比:中韩人寿耀享年金和国华人寿年年盈。

看看这3款对比起来,有什么优劣,哪款更值得买:

(点击查看大图)

比较值得关注的是:

① 鑫年华年金有一个二次增值账户,是自动转入的,预定利率是3.8%;耀享年金则有一个附加万能账户,保底利率是2.5%;

② 年年盈的起投金额低,100元就可以起投。

接下来我们用一个案例来更直白地看看具体情况:

陈先生,40岁,分10年交,年交1万,第5年开始领取

鑫年华年金险:45岁-64岁每年领已交保费的3%;65岁至69岁每年领祝寿金2万元;70岁至105岁每年领1415.02元;65岁至105岁每年领附加合同基本保额的5%;105岁一次性领取满期基本保额。

到88岁的时候一共领了:182394.5元;

此时比本金多了约8万。

年年盈:45岁开始每年领取固定保额3620元。

到88岁的时候一共领了:159280元。

此时比本金多了约6万。

耀享年金:45岁开始每年领取固定保额3670元。

到88岁的时候一共领:161480元。

此时比本金多了约6万。

★从领取金额来看:

鑫年华年金险的领取方式和年年盈还有耀享年金不一样,前期领的比较少,但是在65岁-69岁的时候,一下子能领取一笔较大的祝寿金。

领取总额也是鑫年华年金比较高。

鑫年华年金险的回本时间是67岁;年年盈和耀享年金的回本时间都是72岁;回本时间也是鑫年华年金比较快。

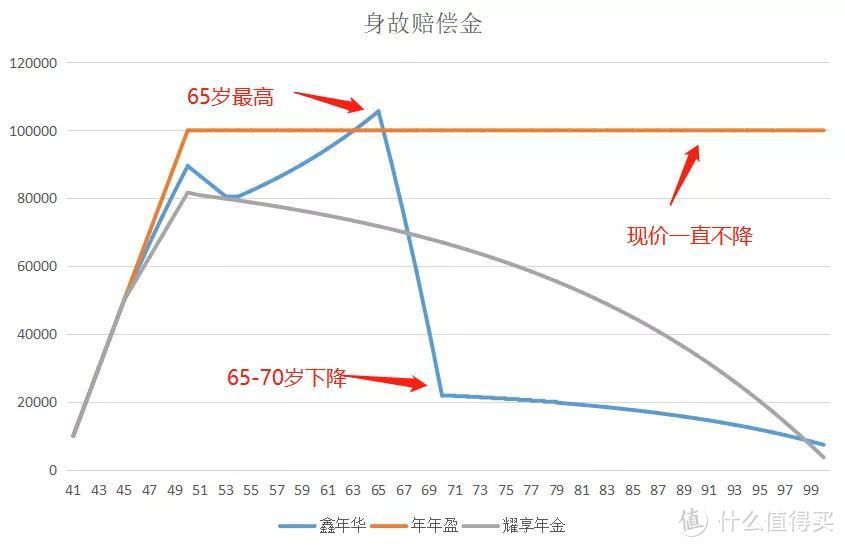

★从身故领取金来看:

鑫年华年金险的身故金在65岁的时候是最高的,但是在这之后就急速下降;

年年盈的身故金前期表现不如鑫年华年金,后期比鑫年华年金优秀,到100岁的时候身故价值为0;

年年盈的身故金是赔付已交保费与现金价值的最大值,所以在交完保费后,身故金一直维持在一个数值直到终身,这一点比其他两款优秀很多。

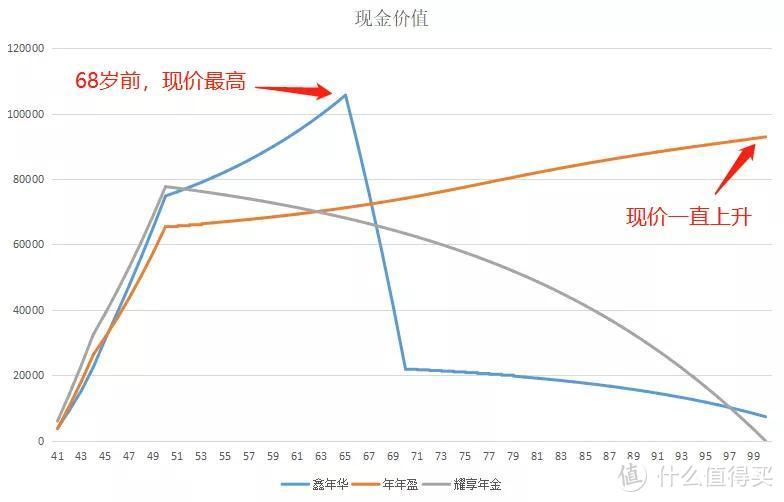

★从现金价值看:

鑫年华年金的现价在前期是最高的,中途65-69岁领取了返还的大额年金之后,现价就开始降到最低了。

年年盈的领取虽然少,但是身故高,现金价值也每年上涨。

如果是做保单贷款和退保,年年盈是最划算的。

★从IRR(内部收益率)看:

IRR又称内部收益率,简单来说就是:内部收益率越高,说明你投入的成本相对地少,但获得的收益却相对地多。

那我们来看看这3款产品的身故IRR如何:

IRR表现最好的是年年盈,虽然它的领取金比其他两款低,但是身故和现价高,所以IRR相对来说更高;

耀享年金险的表现就不够其他两款好了,但是各方面比较平均。

年金险总结

鑫年华年金险返本快,领取多,适合喜欢返本快的人,而且还有另一个增值账户,预定利率为3.8%,把主险的利率拉高了一点,不领取也可以得到二次收益。

年年盈年金险每年的领取较平均,但是身故和现价高,可以做保单贷款,退保也能拿回较高的现价。和终身寿险很像,如果想每年都领钱,还可以在身故后留一笔可观的收益给家里人的话,可以选年年盈。

耀享年金险领取比年年盈稍高一点,身故和现价在后期比鑫年华高,比较平稳,而且耀享年金还附加一个万能账户,保底利率是2.5%,兼具养老和理财。

现在预定利率4.025%最热门的那几款都已经停售了,这些剩下的就慢慢展露头角了。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。