311

126

保险测评 篇五十八:倍嘉乐保重疾险,不分组多次赔付的新选择

2020-02-16 23:02:42

1点赞

2收藏

0评论

(,,・∀・)ノ゛Hello~大噶好,我是逗逗酱。

买保险是个很个性化的事情,有的人觉得重疾赔 1 次就够了,有的人却担心终身多次患病。

也经常会有读者朋友咨询重疾险时,纠结是买单次赔付重疾险还是多次赔付重疾险?

害怕如果买了单次重疾险,理赔后就没有保障了,那么这个时候多次赔付重疾险可以满足你。

但多次赔付重疾险又分为不分组赔付和分组赔付两种,不分组多次赔付重疾险相比分组赔付的优势在于,每种重疾都能赔1次,大大提高了多次理赔的概率。

目前比较热门的不分组重疾险有复星倍吉星、长生福优加等等。

曾经网红“小佩奇少儿重疾险”和“康瑞保重疾险”的制造商瑞华保险,新推出了一款多次赔付重疾险,名叫——「 倍嘉乐保多次给付重大疾病保险 」。

它是一款保障全面,身故灵活可选,对癌症和心脑血管的保障功能很强的不分组多次赔付重疾险产品。

废话不多说,下面就跟随逗逗酱一起来看看,倍嘉乐保重疾险到底值不值得入手?

一、倍嘉乐保深扒解读

新朋友可能对瑞华健康保险公司不太熟悉。

瑞华保险于18年5月份成立,是由银保监会批复成立的国内第七家健康险公司,注册资本金5亿元,主营健康险业务。

瑞华保险在2019年第三季度的报告相关数据中显示:

综合偿付能力充足率为“296.17%”(偿付率>100%则表示这家公司经营状况良好);

风险综合评级为“A”(银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳)。

以此来看,瑞华保险的运营状况良好,不用担心。

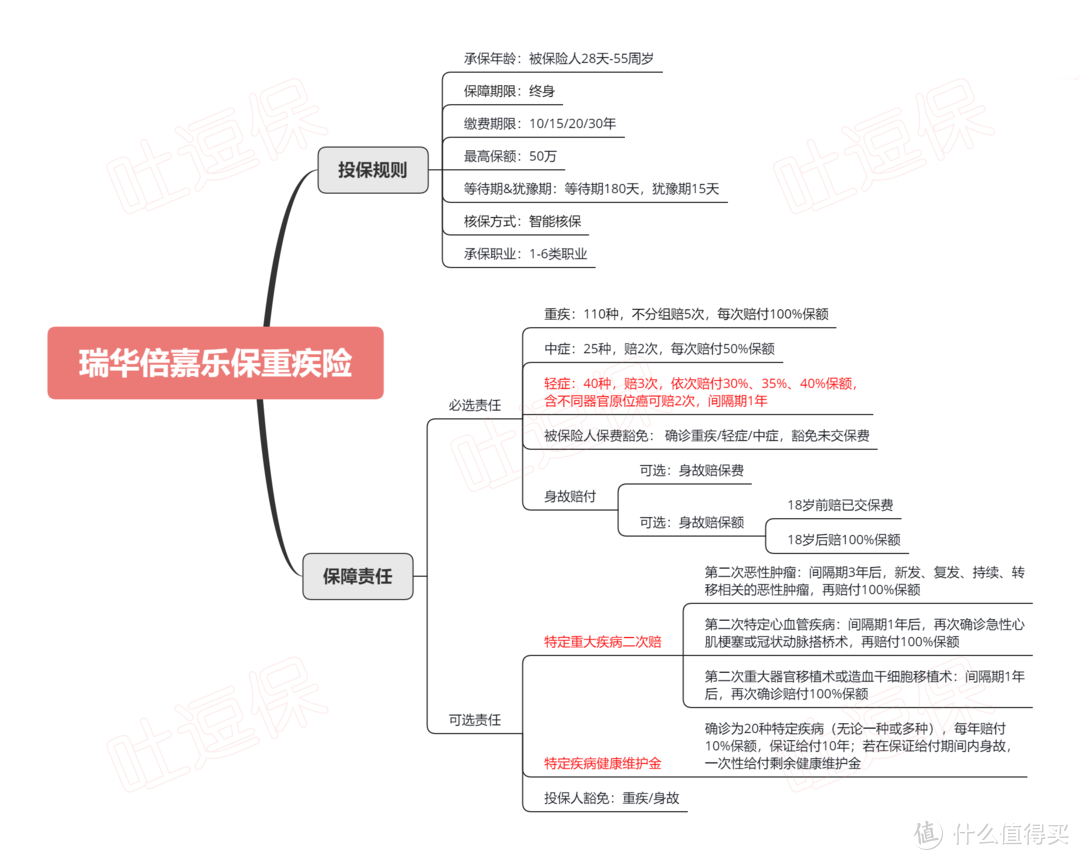

1、产品基本形态

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

我们可以看到,倍嘉乐保的基本产品形态就是“重疾+轻症+中症+身故保障”,同时“重疾、中症、轻症都能够不分组多次赔付”;

此外还可自由附加“第二次特定重疾额外赔付”、“特定疾病健康维护金”、以及“投保人豁免”等可选保障,产品保障丰富全面。

不过保险产品向来复杂,不能掉以轻心。

下面逗逗酱就对倍嘉乐保进行深扒解读,看看它都有哪些特色与不足?

2、产品特色

(1)重疾不分组多次赔

为什么说重疾不分组多次赔是倍嘉乐保的一大特色呢?

首先我们要先了解重疾分组多次赔和不分组多次赔的区别:

分组多次赔付重疾险:对不同病种进行分组,按组别赔付,只要某组里面的某一疾病赔付过一次,整个组别的其他病种也会失去保障,无法再次获得理赔;

这样分组的情况,对于多次赔付的重疾有了一定的限制。

不分组的多次赔付重疾险:对病种不进行分组,赔付完1次后,只要罹患的疾病不是同一种,符合合同规定的间隔期之后,还可以赔付剩余的病种;

大大提高赔付概率,扩展了理赔的范围,保障更加全面,当然理赔率提高了,价格上也相对会高一些。

而倍嘉乐保保障110种重大疾病,疾病不分组可最多赔5次,间隔期365天,每次赔付100%保额,获赔概率相比分组的多次赔重疾险要高上许多。

另外,判断一款多次赔付重疾险的重疾分组好不好,关键还要重点关注“必保的、发病率最高的6种高发重疾(占重疾险总理赔率的90%以上)”的分组情况是否合理。

逗逗酱将倍嘉乐保与其他几款热门多次赔付重疾险的高发重疾分组一起进行对比,如下图:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

我们可以看到,倍嘉乐保、倍吉星以及长生福优加的高发重疾都是不分组的;

在不考虑保费的前提下,肯定是重疾不分组最好,更大限度地提高了获赔概率,实用性更强。

(2)轻症保额递增,原位癌可赔2次

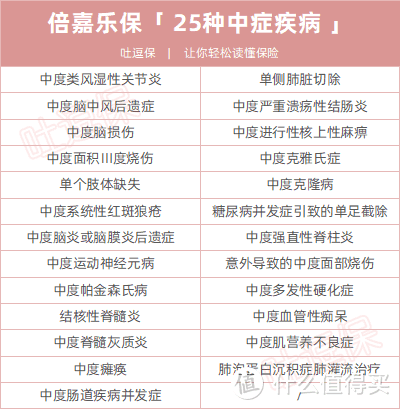

倍嘉乐保保障25种中症,不分组无间隔期,最多赔付2次,每次50%基本保额,属于行业正常水平。

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

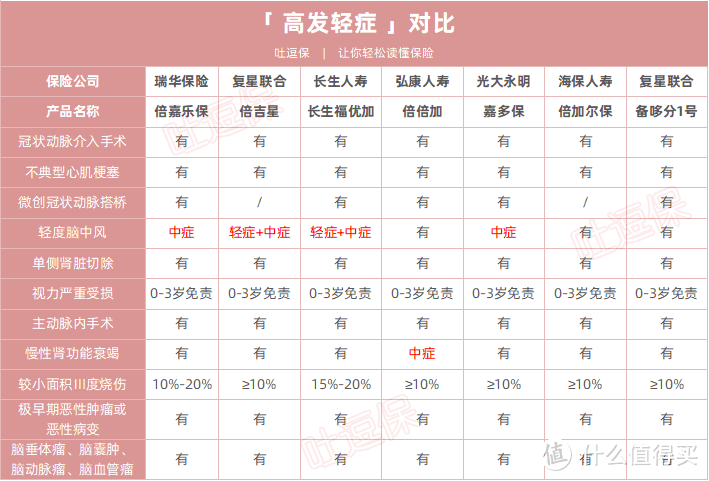

轻症方面保障40种轻症疾病,同样不分组无间隔期,最多赔付3次,依次按照30%、35%、40%保额递增赔付。

值得一提的是,倍嘉乐保的轻症有一大优点“不同器官患原位癌时,最多赔付2次,间隔期1年”,若是同一器官多次患原位癌,仅赔付1次。

此外倍嘉乐保对高发轻症的覆盖也很全面,而且对脑中风定义为中症,赔付的保额更高:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(3)可选:4种高发重疾二次赔付

目前行业认同的高发重疾共6种:

恶性肿瘤

急性心肌梗塞

脑中风后遗症

重大器官移植术或造血干细胞移植术

冠状动脉搭桥术

终末期肾病

除了肾病终末期以及脑中风后遗症之外,其他4种复发的概率相对来说比较大。

目前“癌症二次赔付”已然成为现在成人重疾险的标准配置;

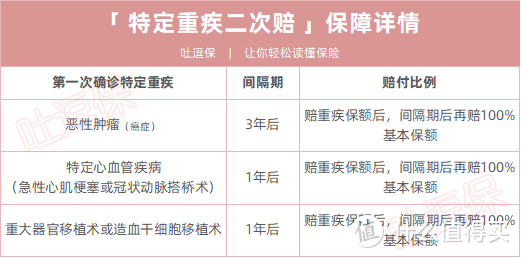

而倍嘉乐保的二次赔付是包括4种高发重疾,分成3组,每组限赔1次,最多赔付3次,赔付100%保额。

倍嘉乐保具体包含的病种及赔付情况如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

其中恶性肿瘤二次赔付(包括恶性肿瘤新发、复发、转移及持续),若首次重疾是恶性肿瘤,那么二次赔付需要间隔3年后;首次出险非恶性肿瘤,二次赔付需要间隔1年后。

心血管特定重疾“急性心肌梗塞或冠状动脉搭桥术(或称冠状动脉旁路移植术)”,以及重大器官移植术或造血干细胞移植术都是间隔期1年后,可再赔付100%基本保额。

另外,倍嘉乐保附加特定高发重疾二次赔付保障责任后,保费并没有比同类产品贵很多;

相反保障上更全面了,有需要的朋友可以附加。(PS:这4种高发重疾,一组赔完,另外两组仍然有效)

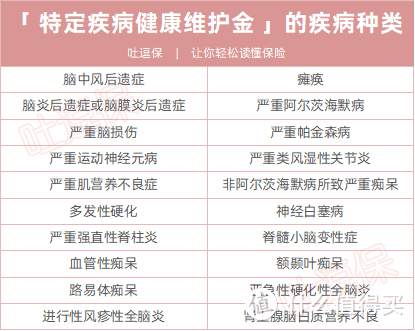

(4)可选:特定疾病健康维护金

即等待期180天后被保险人确诊初次罹患约定的20种特定疾病(无论一种或多种),则每年赔付10%基本保额,给付特定疾病健康维护金,保证给付10年。

若在保证给付期间内身故的,提前一次性将尚未领取完毕的保证给付期间内的剩余健康维护金额给付完,本合同终止。

20种特定疾病都是包含在重疾里面,具体如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

以上20种特定疾病中,涵盖的高发重疾不多,其他疾病也较为少见。

而且附加这项责任后,保费大概需要增加1000多元,而每年只额外给付10%,性价比不高,个人并不是很建议附加。

(5)身故责任灵活选择

很多终身重疾身故责任都是赔付保额的,但这样会大幅度增加保费支出;

但倍嘉乐保的身故责任非常灵活,既可以选择身故赔保额,也可以选择身故返保费,保费大约相差9%左右。

而且倍嘉乐保对职业要求不严格,1-6类职业均可投保。

(6)核保较宽松

倍嘉乐保的健康告知与同类多次赔付重疾险差不多,好在支持智能核保。

如甲状腺结节、乳腺结节/增生、乙肝病毒携带/小三阳、高血压、子宫肌瘤、肾结石等疾病,都可进入在线智能核保,审核结果如符合条件都是有机会标体承保哒~

3、不足

价格稍贵,毕竟重疾不分组多次赔,理赔几率也会高一些;

保障期间不灵活,只能选终身,没有保70岁可供选择;

等待期内罹患中症/轻症,合同终止。

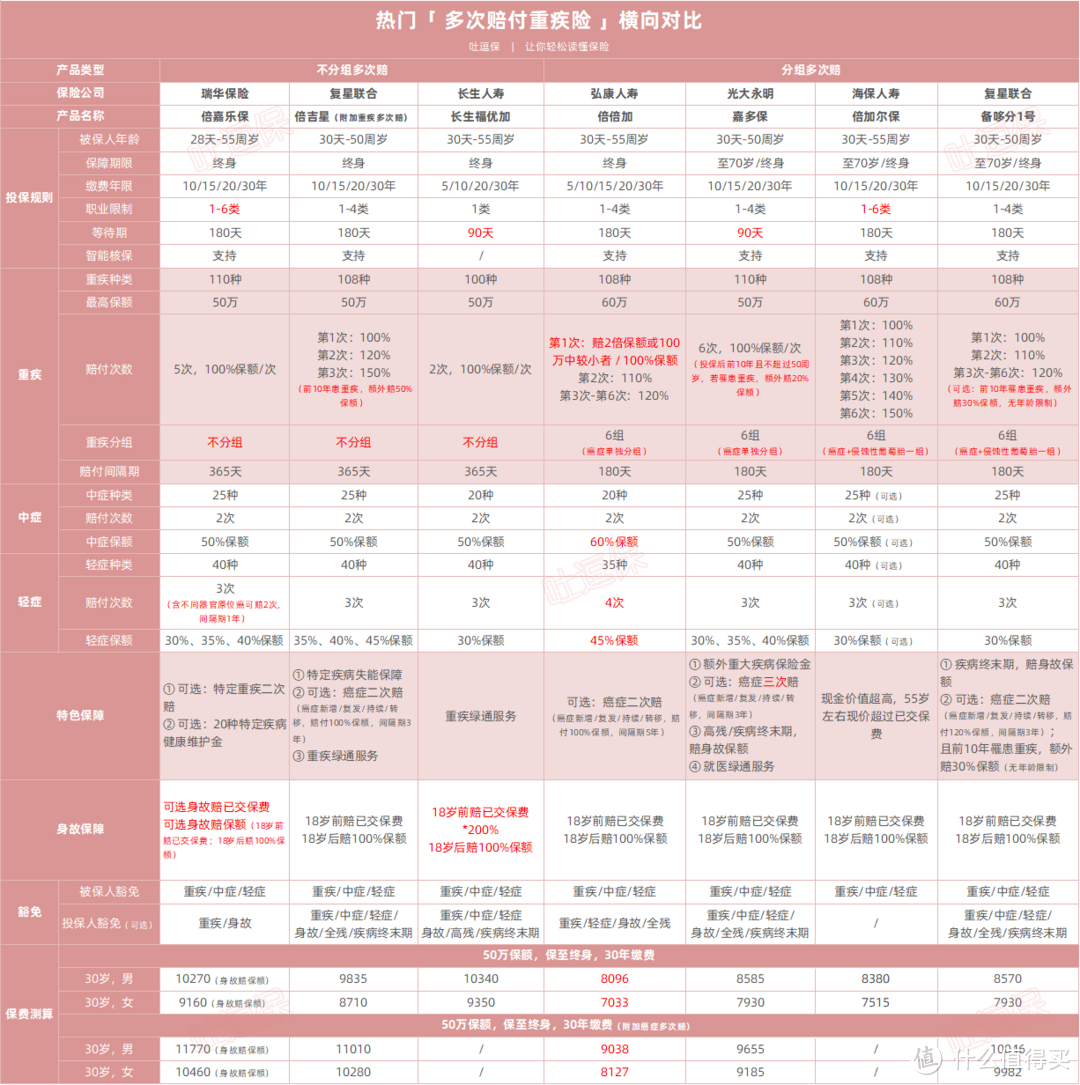

二、热门多次赔付重疾险对比

经得起对比的产品才是好产品。

逗逗酱将倍嘉乐保与市面上热门的几款分组赔付和不分组赔付的多次赔付重疾险,进行了横向对比。

具体产品如下:

倍嘉乐保重疾险

倍吉星重疾险

长生福优加重疾险

倍倍加重疾险

嘉多保重疾险

倍加尔保重疾险

备哆分一号重疾险

详细对比图:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

直接说结论:

想要重疾不分组,追求保障更全面的5-6类职业人群,可以选择「☞ 倍嘉乐保」;

倍嘉乐保作为一款不分组的多次赔付重疾险,基本的保障都有,价格也不是很贵,身故责任灵活可选;

如果预算充足,还可以附加4种特定重疾二次赔付,女性买很划算,保障更全面。

PS:以上测评产品,大家都可以在吐逗保的菜单栏「 吐逗严选 」中找到。

三、写在最后

总而言之,倍嘉乐保重疾险作为一款不分组的多次赔付重疾险,保障全面,附加特定重疾二次赔付,竞争力不错。

如果你预算充足,想要一款保障全面且重疾不分组的多次赔付重疾险产品,倍嘉乐保可以纳入你的选择之中。

再次强调哈,多次赔付重疾险更适合有家族遗传病史,或保险预算充足的人群。

预算有限的朋友,还是推荐购买单次赔付消费型重疾险,可以看看这篇文章☞“戳这里”,相信会对你有所帮助。

如果你还不知道选哪一款,或有其他疑问,都可以下方留言或咨询吐槽君,帮你解决问题。

码字不易,多多转发分享给其他有需要的亲朋好友吧~

最后,我是逗逗酱,愿你我都能选到适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<