7

15

信泰达尔文5号焕新版,首创这类形态,能否继续火爆?

2021-03-10 21:14:10

1点赞

1收藏

0评论

大家好,我是喵叔。

早在2018年下半年,复星联合便推出了一款定制版的重疾,叫做“达尔文1号”,短短两年多一点的时间,达尔文2号、达尔文3号也相继由不同的两家公司定制推出。

到了今年的3月,达尔文3号的同门兄弟达尔文5号焕新版也由信泰人寿定制推出,想要延续信泰人寿去年下半年在互联网重疾市场一家独大的局面,那么新出的这款产品整体素质怎么样,是否值得入手,今天我们一起来看看。

利益相关:这款产品喵叔可以销售。

产品介绍

达尔文5号(焕新版)来自信泰人寿,全称“信泰如意安达守卫重大疾病保险”,是一款重疾单次赔付、中症最多2次赔付、轻症最多4次赔付的重疾产品。

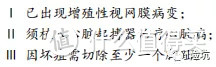

产品首创“晚期重度恶性肿瘤关爱保险金”责任,初次确诊癌症时若已经是Ⅳ期,则可额外再赔30%保额。此外,60岁前罹患重疾、中症、轻症,分别额外赔付80%、15%、10%保额,产品可选恶性肿瘤和特定心脑血管疾病额外赔付150%的责任,定期、身故责任均为可选,比较灵活。产品具体形态见下图:

和去年出的新品比较类似,刚开始的时候保障到70岁定期责任也是不用捆绑身故,后面是否捆绑就很难说了。产品相比达尔文3号,缺少了原位癌、心脑血管轻症中症的额外保障,新增了晚期癌症额外保障,其他形态区别不大,实际上这个产品更像超级玛丽3号的升级版。

产品优点

一、重疾、中症、轻症60岁前、癌症晚期均可额外赔付,最大赔付210%保额;

二、可选恶性肿瘤、心脑血管疾病额外保障;

三、身故责任灵活可选,定期责任不捆绑;

四、保费相对较为便宜。

产品缺点

一、心脑血管限制

达尔文5号也算是继承了信泰家旧产品的“优良传统”,可选心脑血管疾病二次赔付的责任,赔付比例也高达150%,间隔期也比较优秀,最短180天,不过依然有个问题,那就是严重脑中风后遗症二次赔付,只报新发,不保复发。

也就是说,前后两次脑梗或者出血不能是同一部位,相对比较严格,而复星联合的产品则没有这样的规定。如果家里有心脑血管家族史的人群,比较介意这一点的话,不妨考虑康乐一生2021或者阿童沐等产品。

二、部分疾病定义较严

达尔文5号对于部分疾病的定义较为严格。比如严重1型糖尿病,部分产品是满足3个条件之一,即可赔付:

而达尔文5号则是需要满足2个条件才能赔付,对于有糖尿病家族史的人群来说,这一方面可以多加关注。

再比如原位癌的定义,也比较严格,不过这类保障本就是各家公司自行决定是否附加,如何定义也看公司本身。

三、其他缺点

投保额度限制、投保区域不友好、轻症隐形分组、健康告知稍严等。

喵叔点评

总的来看,达尔文5号这款产品也是延续了信泰的高性价比传统,抛开费率而言,各方面的保障都接近市场顶配,除了延续了旧款优秀形态,也有小小的创新在里面,这款产品整体可以放入目前的第一档进行考虑。

当然,这款产品依然有一些让人很不爽的地方,比如最大投保额度只有四十几万,对异地用户不友好(虽然可以通过一些操作去规避这一问题,但是他家的很多操作会让你大呼奇葩),想要做高保额的朋友,不妨多看几款产品备选。

如果保险责任看的不太明白,健康告知也拿捏不准,不妨先联系喵叔进一步咨询再做决定。对了,想知道达尔文4号去哪了吗,可以甩锅给渠道方,达尔文1号和2号的中间有一个达尔文超越者,所以在之前一共有4款达尔文系列产品,这样看来最新款叫“达尔文5号”也问题不大哦。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!