129

76

百万医疗险,应该怎么选?

2022-10-07 18:22:29

0点赞

3收藏

0评论

百万医疗险保费便宜,保障范围广,能有效地转移大病风险,切实解决因病致贫,是许多人的最爱。

但也有人对其持怀疑态度,一年几百元,就能报几百万,保险公司又不是慈善机构,岂能做赔本的买卖,骗人的吧?

#01

还真不是骗人。

百万医疗险之所以便宜,有两个原因:

1、免赔额

大多数百万医疗险会有1万的免赔额,也就是说,自己花的医药费在社保报销之后,超过1万,保险公司才会报销。

根据国家医保局的统计数据, 2020年我国的平均住院费用才一万两千多。

医保报完之后,自己大概也就花个几千来块钱,也就是说一些小病小痛住院的话,是够不着百万医疗险这一万的免赔额的。

只有真的生了大病,医保报销后花费的钱超过免赔额,百万医疗险才能发挥作用。

但这样一来呢,就大大降低了保险公司的理赔成本,所以它才能把价格做到这么实惠。

2、自然费率

百万医疗险,采用的是自然费率。

这也就是说,每年的费用是不一样的,通常是两头高,中间低。

这个也不难理解,刚出生的新生儿,以及过了青壮年期后,往往年纪越大,生病,出险的概率就越高,保险公司当然也很清楚这一点了。

所以,年轻的时候买确实很便宜,像30岁的成年人,一年也就两百多块钱。20来岁的话,一年100多就能搞定。

但是,等五、六十岁的时候,每年怎么也要一千多了。而一旦超过六十岁,保费的涨幅还会更加的明显。

看到这,有人会说,这不就是骗人吗?

其实,百万医疗险的低费率对我们是有利的。

因为,百万医疗险解决的是大额医疗费用问题。

毕竟1万左右的医疗费,大部分人还负担得起;年纪大了,保费虽说贵了些,也并非贵得离谱。

但若真有个大病,一天几千上万块的ICU,一盒大几万的靶向药,普通家庭哪怕是砸锅卖铁也是难以承受的。

目前的费率,让大多数人能够以几百元撬动几百万的保额,还是很划算的。

所以,建议小伙伴们,百万医疗险能买还是要买的。

#02

不过,市面上的产品五花八门,怎么选还是有讲究的。

大家挑选的时候,以下几点要重点关注:

1、续保稳定

目前市场上有些医疗险是不保证续保的,交1年、保1年,保单到期后可能需要续保或重新投保。

续保或重新投保时,就会面临一个问题:要重新审核健康状况。

如果是今年生病出险了,明年续保的时候可能就不符合健康要求了。

医疗险的续保条件关系到我们未来是否可以持续拥有保障。

建议大家尽量选择续保条件好的产品,最好是在条款中写明了保证续保:

即保证续保期间,无论被保人是否患病、发生过理赔或产品停售,保险公司都要无条件接受续保。

目前最长的保证续保期限为20年,大家可以优先考虑这些产品。

2、基础保障不能有缺失

正常百万医疗险,一般包含了:一般住院医疗、特殊门诊、门诊手术、住院前后门急诊这四个保障。

就拿像住院前后门急诊这个保障来说,一般产品,都保住院前7天后30天。而有些产品是可以保住院前30天后30天;有一些产品就只保住院前7天后7天。

当然,住院前后门急诊保障的时间越长越好。

我们在选购百万医疗险的时候,要看好基础保障内容。

3、实用增值服务和院外靶向药要有

增值服务里有两个服务是很重要的,一个是住院垫付,一个是就医绿通。

就医绿通解决住院难,住院垫付解决住院贵,都是极实用的。

是否包含院外靶向药,这也是个非常重要的点。

如果你买的百万医疗险不报销院外靶向药,那这笔昂贵的药品费,只能自己承担。

每款产品特药目录是不同的,有特殊需要的自己要多留意。

此外,还有质子重离子、细胞免疫疗法等保障,并非所有的百万医疗险都包含。

核保方式上有的可智能核保,有的还能人工核保,这些就根据自己需要来选择。

#03

产品推荐

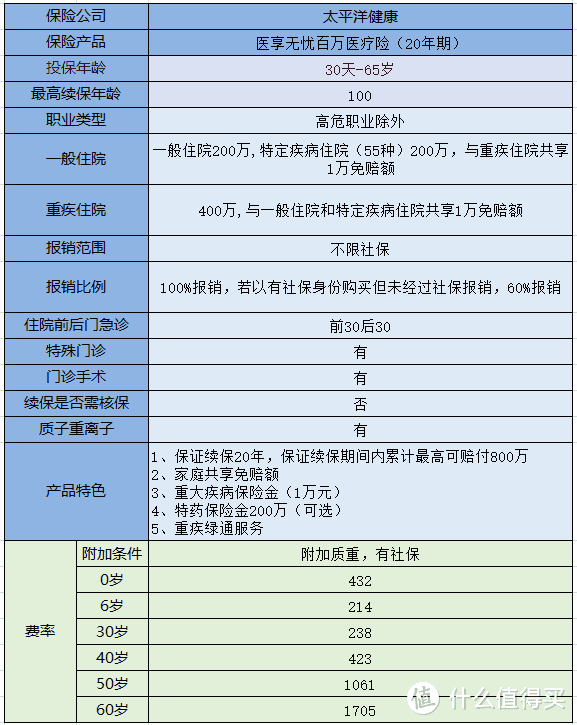

太平洋医享无忧基本能满足以上要求,是一款非常不错的可保证续保20年的百万医疗险。

医享无忧基本保障中包括了一般医疗、特殊门诊、门诊手术、住院前后门急诊、质子重离子保障等等。

除了标配的一般医疗和重大疾病医疗之外,还额外带有55种特定疾病医疗,三者共享一万免赔额。

医享无忧长期医疗还自带“重大疾病确诊关爱金”,等待期后,初次确诊120种重疾其中一种,直接赔1万元,相当于重疾0免赔。

质子重离子医疗保障与重疾住院保障共用400万保额,100%报销。

“特定药品费用医疗”即抗癌特药是医享无忧长期医疗的附加选项,涵盖常用的CAR-T、格列卫等88种特定药品,最高可报销200万。

虽然抗癌特药是可选保障,但是医享无忧也将它写入了条款,意味着可以保证续保20年,不用担心出险了不能续保的问题。

像住院垫付、就医绿通等增值服务,医享无忧也是都有的。

不足之处,就是医享无忧只有120种重大疾病可报销特殊门诊费用,而一般医疗和特疾医疗不包含特殊门诊报销。

尽管如此,综合来说,医享无忧还是非常值得选择的。