33

65

重疾险测评:信美相互爱,重疾理赔后,中轻症保障不结束

2022-08-18 14:59:19

0点赞

0收藏

1评论

2022的下半年,保司持续发力...

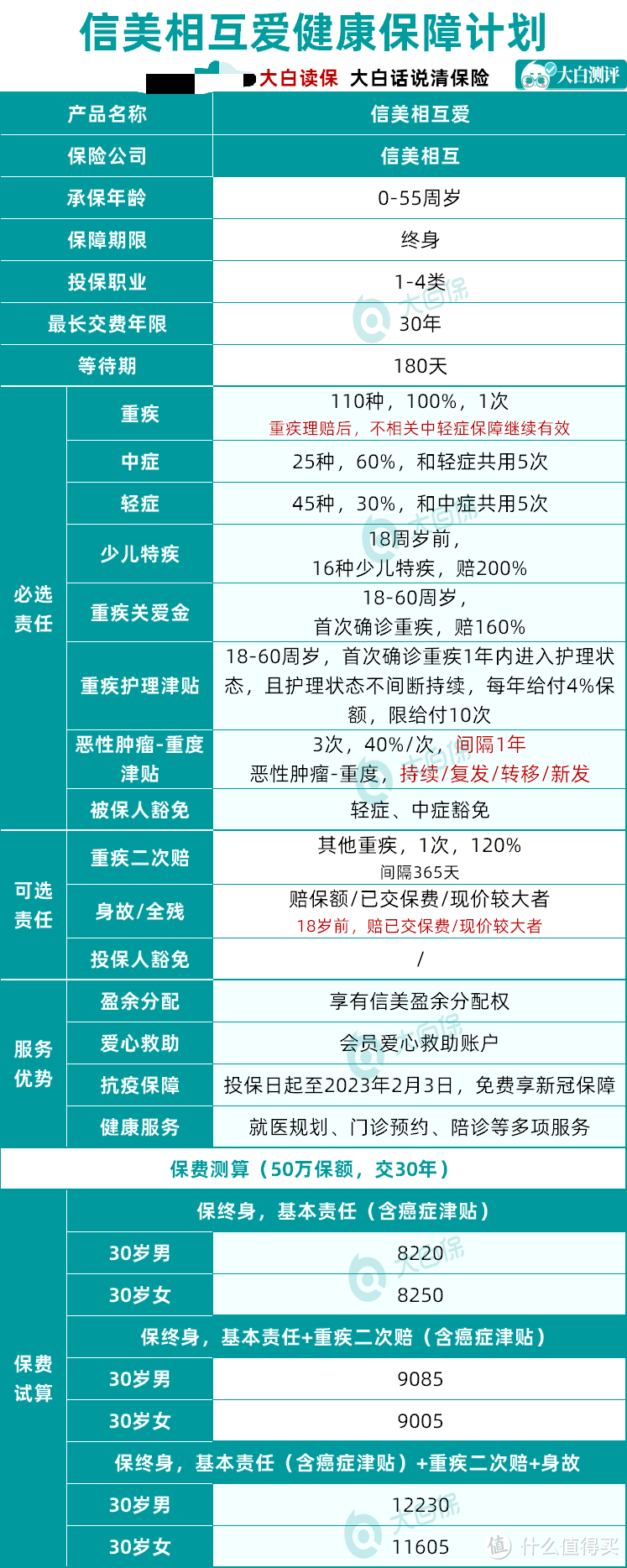

又上架了一款重疾险,来自信美相互的相互爱健康保障计划(条款名为相互爱重大疾病保险)。

这款产品的延续了重疾理赔后,中轻症保障不结束的卖点,不捆绑身故,价格能打。

想看详细测评的,老规矩,直接上图:

附加责任,可选身故/全残保障,重疾二次赔。

和目前热销重疾险相比,竟然也不遑多让。

01 四大亮点

亮点一:中轻症保障升级,保障更全面

重疾赔付后,不同组的轻、中症保障依然有效,轻/中症合计赔付可达5次。

一方面,随着医学的进步,重疾的生存率越来越高,而经历重疾后,身体免疫力较弱,罹患其他疾病的风险也相应升高;

另一方面,罹患重疾后,在市场上很难投保其他重疾险了。

相互爱重疾理赔后,中/轻症责任不终止的设计,可以提供覆盖客户生命周期、更全面完善的保障。

要知道,目前热销的重疾险中,有类似创新责任的产品,也就三款,

少儿重疾险:青云卫1号、大黄蜂7号

成人重疾险:守卫者5号。

青云卫1号大胆创新:

重疾理赔后,中轻症还能分别再赔1次(限制为非重疾同组疾病)。

大黄蜂7号借鉴了这一保障:

重疾理赔后,合同不结束,非同类中/轻症还有1次赔付机会。

而守卫者5号就更给力了,

重疾、中症、轻症共享6次赔付机会,理赔没有先后顺序之分,

可以先赔重疾再赔轻中症,或者重疾、轻症穿插着来等,但轻中症最多能赔5次,

基本规则,具体可以参考下面这张表:

个人认为,这几款重疾险的责任创新,昭示着未来重疾险的调整风向,

重疾理赔后,中轻症保障不结束的责任,或将越来越普及。

不过保司越卷,我们消费者越是乐见其成,产品创新点什么的,当然是多多益善。

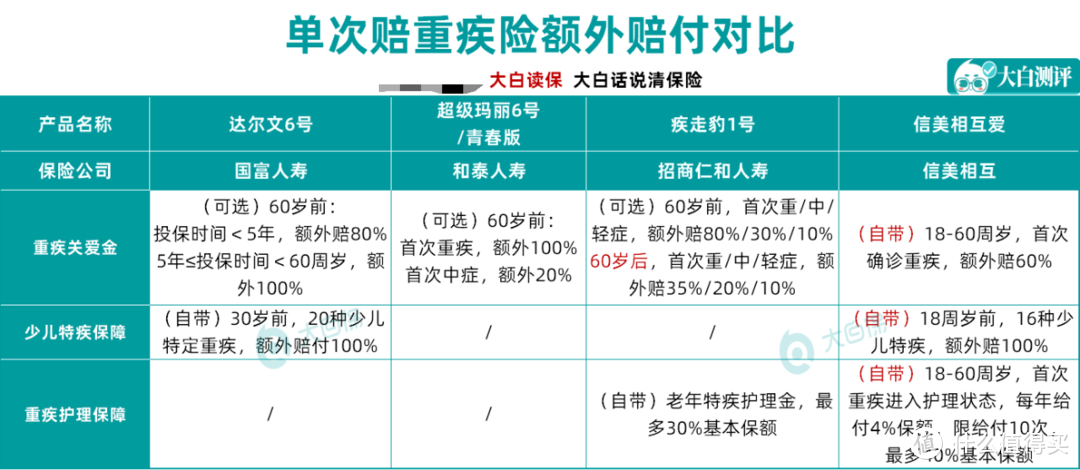

亮点二:自带额外赔付,保障更稳固

针对0-17岁的青少年和18-60周岁的家庭顶梁柱,相互爱都设计了额外赔付责任。

0-17周岁,首次确诊合同规定的16种少儿特疾,赔付200%基本保额;

18-60周岁,首次确诊重疾,赔付160%基本保额;

18-60周岁,首次确诊重疾并因该疾病进入护理状态,每年额外赔付4%基本保额,最多赔10次。

对比市面竞品,相互爱的额外赔付力度虽然稍逊一筹,但却是实打实自带的保障,投保即可享受。

而其他几款产品,需要额外花钱附加重疾关爱金,重疾护理津贴和少儿特疾方面,也存在一定的保障空缺。

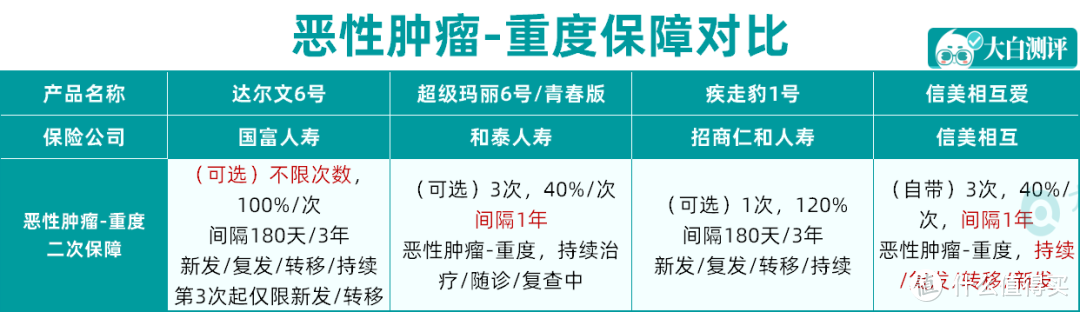

亮点三:癌症津贴实用,获赔门槛低

癌症的持续性、复发性和长周期治疗,这个不用我多说了吧,

绝大部分确诊癌症,多多少少都能熬个少说两三年,多的带癌生存数十年,甚至一辈子。

而癌症患者治疗结束出院后的1-3年内正是复发、转移的高危期,90%的患者都是在这个阶段发生的转移、复发。

相互爱的癌症二次赔保障,和超级玛丽6号非常相似:

首次确诊癌症1年后,仍处于恶性肿瘤状态,

无论是持续、复发,转移还是新发,都会再次给付癌症津贴。

津贴以3次为限,每个保单年度给付40%保额,每次给付间隔为1年。

相比间隔3年后,一次性赔付100%保额的癌症二次赔,相互爱的癌症津贴保障显然更实用。

而且,属于自带责任,对于家族有癌症病史的朋友,或者关注癌症保障的女性都非常友好。

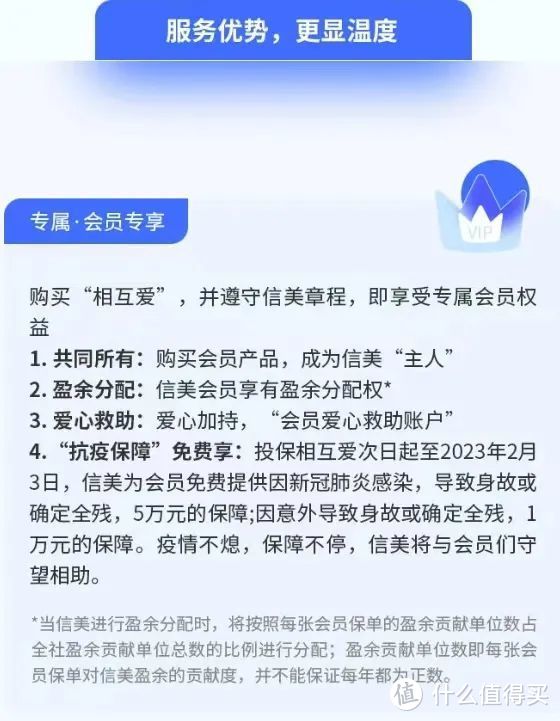

亮点四:专享服务优势,医疗资源

竞争日益激烈的重疾险市场,当保障责任上能做的文章趋近饱和时,

很多保司开始转向“增值服务”角度寻找差异。

信美相互推出信美专属会员权益,投保相互爱重疾险后,即可享受,

包括享有信美的盈余分配权、开设“会员爱心救助账户”,免费享受抗疫保障等。

图片来源:相互爱投保详情页

另外,还有暖心健康服务:

被保险人疑似罹患重疾,即可使用就医规划、三甲副主任及以上医生门诊预约、全程陪诊服务、住院及手术加急服务、重疾国内多学科会诊等多项服务...

在这个优质医疗资源稀缺的时代,看病难、挂号难已经不是新鲜事了。

等待过程中,对患者的精力消耗极大,更有可能导致病情延误。

有了重疾绿通健康服务,患者及其家属的就医体验会大大提升。

02 一个注意点

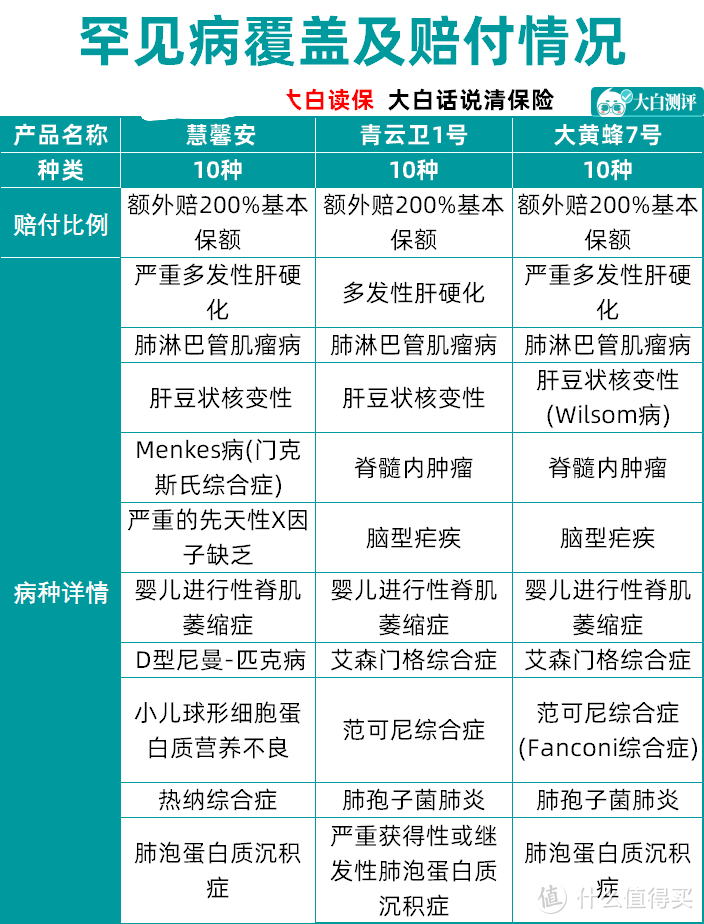

相互爱重疾险把投保年龄放宽到0-55周岁,增加了少儿特疾保障,显然想到少儿重疾险市场分一块蛋糕。

但是相比于专门的少儿重疾险产品(如大黄蜂7号、青云卫1号、慧馨安2022等),

相互爱缺失了罕见病额外赔200%保障,若是孩子确诊相关疾病,保障力度大大缩水。

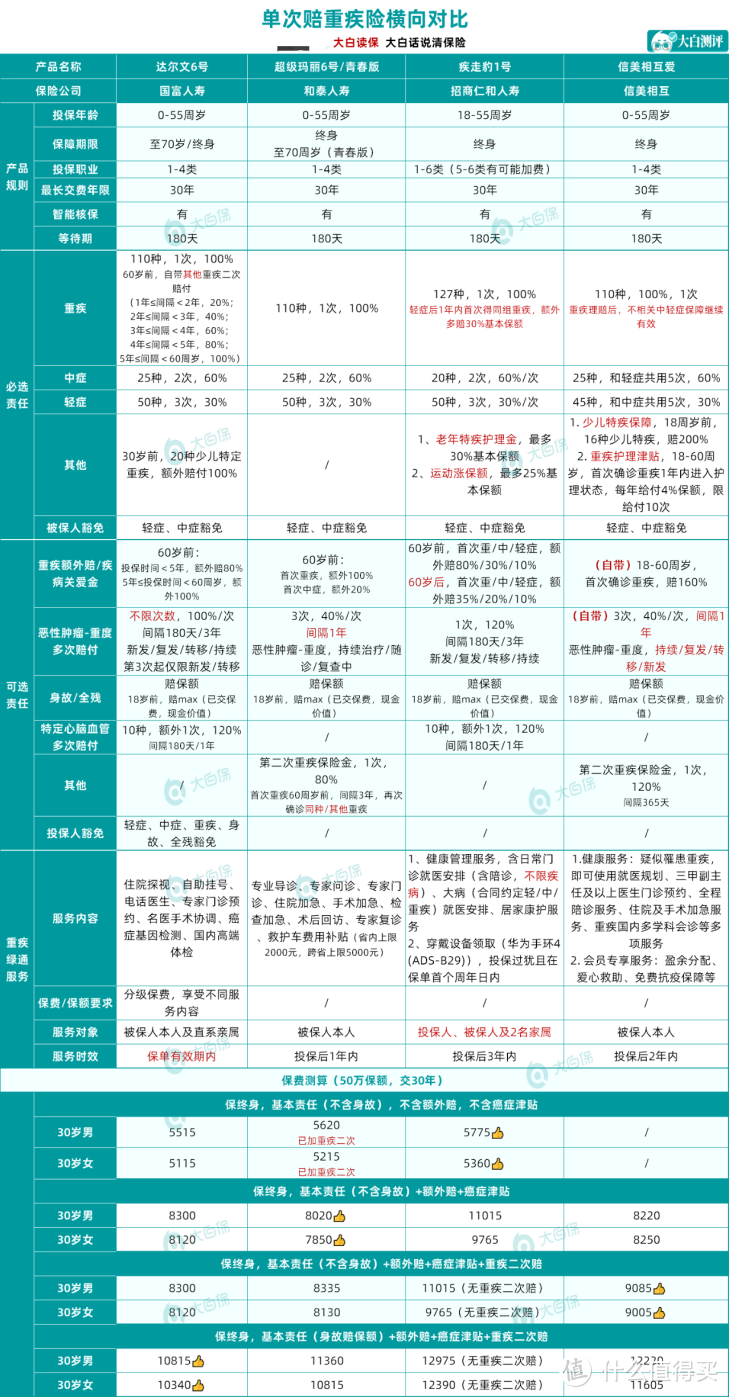

03 产品横向对比

又来到大家最关心的横向对比环节。

列举了3款热销的重疾险产品,看看相互爱是否还有一战之力。

相互爱基础保障丰富,8大必选责任buff叠加,价格不会太便宜,更加适合预算充足的朋友。

如果不考虑价格,只想要终身全方位的保障:

选择达尔文6号,或者信美相互爱,都很不错。

相互爱优势在于:

1. 重疾理赔后,非同组中/轻症理赔次数不受影响,保障更全面,

2. 癌症津贴更实用,赔付门槛低,还多出一个重疾护理金保障,

3. 重疾二次保障赔的多,赔120%保额。

达尔文6号亮点是:

1. 自带的重疾复原保障,不用额外加费,60岁前额外送一次大病保障,

2. 癌症多次赔不限制次数,但要间隔3年,

3. 60岁前额外赔的比例更高。

如果追求性价比,只要基础保障,

选择招商仁和疾走豹1号:

每年仅5775元,虽然比达尔文6号/超级玛丽6号只贵了一两百块钱,但多了3项额外保障,

轻症理赔后,同组重疾保额增加30%

5大高发老年特疾津贴,最多可拿30%保额

运动也能同时再涨最高25%保额

另外,它还有一个疾病关爱金可选责任,附加后,终身享有轻、中症或重疾额外赔。这属于市场首创,价格自然也就更贵一些。

至于超级玛丽6号,适合看中癌症保障的人群

重疾单次+癌症津贴+60岁前额外赔付的情况下,超级玛丽6号保费更低,额外赔付更多,完胜全场。

缺点在于,它的重疾二次赔付仅为80%,

如果想要附加重疾二次保障,推荐信美相互爱,虽然贵了700元,但是赔付更大方,整整多出40%保额。

04 大白小结

总体而言,

信美相互爱,作为一款单次赔付重疾,性价比确实高。保障责任全面,赔付力度高,很有竞争力了。

大家可以根据自己的需求、偏好、健康情况等对号入座。自己拿不准的,可以留言问我。

没有绝对完美的产品,适合自己的就是最好的。

(*文中产品具体保障责任以保险条款及保险合同为准)

JWecby0856

校验提示文案

JWecby0856

校验提示文案