75

185

年金科普 | 实操篇:如何买到最适合自己的年金

2020-03-17 00:17:10

6点赞

69收藏

0评论

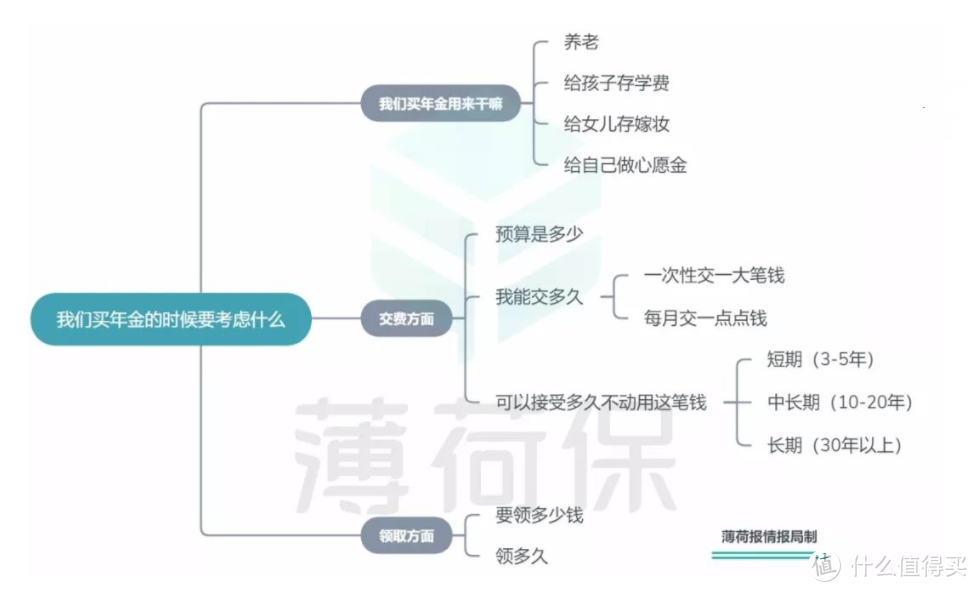

今天我们从实操的角度来讲一下,如何给自己挑选一款年金险。

话不多说,先放地图,我们直接按图索骥来

一、挑选预定利率高的年金险产品

先说结论,从市场上预定利率最高的年金险里面挑产品。(链接预定利率文章)

原因也很简单,目前市场上的产品真的是太多了,根据中保协人身产品信息库里面提供的信息,目前记录在案的年金险有超过3000款。

保险本来就不好懂,还要在3000款产品里面挑,那不累死了。

所以我们可以首先缩小我们的挑选范围:

年金险作为一种先交钱,后领钱的产品,那么我们自然是希望交的越少越好,领的越多越好。

而年金险收益的上限是由预定利率决定的,这就意味着,我们应该优中选优,从预定利率高的产品里面选择我们需要的产品。

比如,2019年底最优秀的一批年金险的预定利率在4.025%左右,所以我们直接从预定利率4.025%的产品里面挑,至于预定利率更低的产品,暂时不用管,没必要跑到矮个子里面挑将军。

如今,这个4.025%产品所剩无几,大部分优秀的产品预定利率是在3.5%,那我们就可以从预定利率在3.5%及以上的产品里面挑。

二、三步挑选合适的年金

缩小完挑选产品的范围后,我们可以开始试着选择合适自己的年金了。

步骤呢,也很简单,分为三步:

①找准自己的需求

②在符合自己需求的产品里找出最好的

③结合具体细节进行购买

①找准自己的需求

很多人买年金的第一步都是:算收益,看划不划算,收益高不高。

是,收益很重要,但这不是首先要做的,首先我们要做的第一步应该是明确自己的需求。

来,先仔细想一下以下几个问题:

①我想买年金的原因是什么

②我能交多少钱,交多久,可以接受多久不动用它

③我要领多少钱,领多久?

年金是跨越了时间的金钱,总收益只是纸面上的数字,你还得关心什么时候能把这钱取出来,能取多少。

只有钱取出来以后才是真正能为你所用的现金流。

最简单的例子,很多人去银行存钱都会被年金未来丰厚的总收益引诱,把未来几年内就要用到的钱存了进去,却忽略了几千万的高收益是到累计到105岁的总收益,前几年不但领不到钱,退钱甚至会亏损:

西安的高阿姨去存钱,听到了年金的“高收益”,就把钱存成了年金。

结果几千万的高收益是到105岁才能领取到的,现在取钱的话甚至要亏损一半。

——《18万存款变保险,105岁才能取出》

所以,我们买年金险一定是要以终为始,从我们的目的出发,真正想清楚以下问题后,再进行产品的挑选。

②3个维度,找出最优秀的好产品

当我们确认需求后,就可以让保险顾问帮我们推荐产品了。

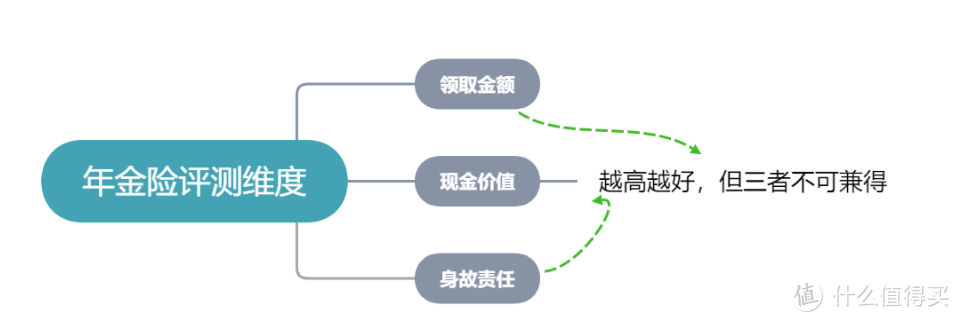

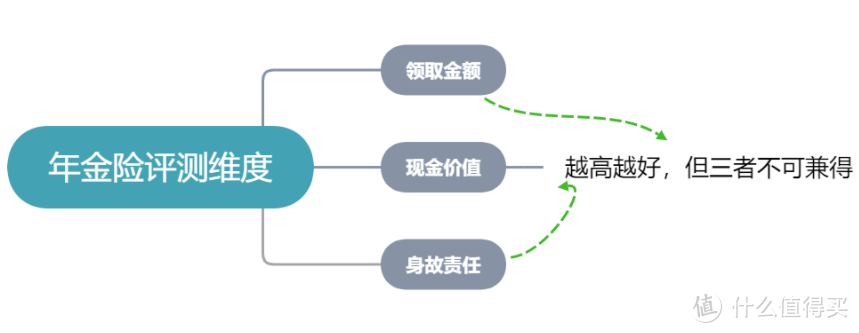

收到推荐后我们可以从以下三个方面确认年金险是否符合我们的需求,并且判断产品的优劣:

①领取金额

②现金价值

③身故责任

三个责任都是越高越好,但是不可兼得,需要做出取舍。

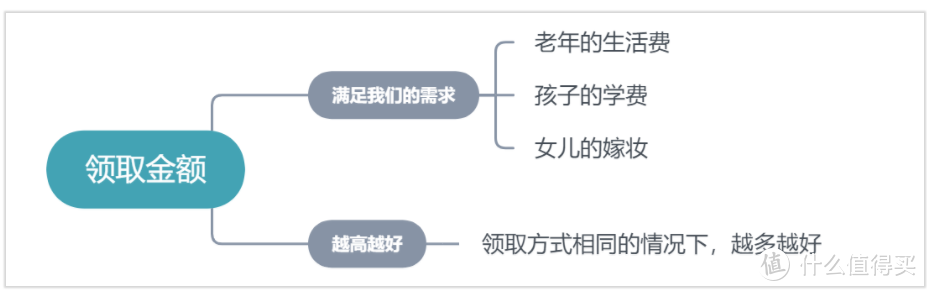

1、领取金额

我们买年金,是让自己在有钱的时候把钱存起来,等到要用钱的时候把钱取出来用。

所以,领取金额首先要够用。

比如说给孩子存的教育金,

如果只想要孩子上大学,每年领1万足够了;

如果想让孩子出国深造,那领取的金额就要放到50万左右;

其次,在交费方式和领取方式相同的情况下,领取金额越高越好。

总之就是交得少、领得多的产品好,道理很简单,大家都懂。

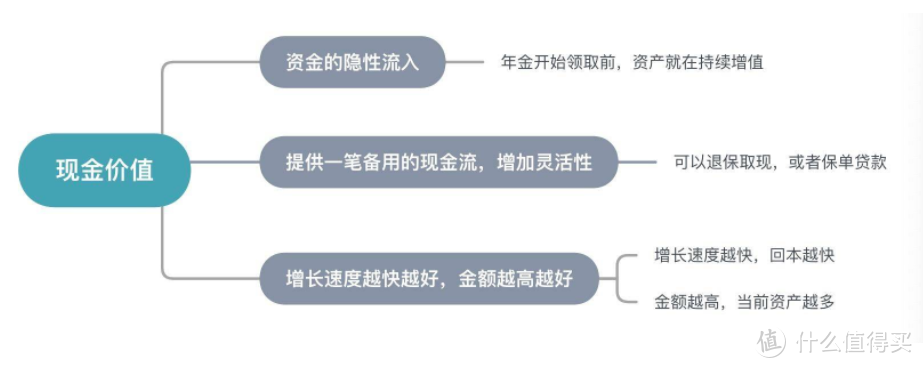

2、现金价值

领取金额对应的是未来可以领到多少钱,现金价值则决定了我们的保单现在值多少钱。

很多人以为年金险的前期现金流只有支出,没有流入,这个理解是错误的。

我们拿前段时间卖得很火的互信一生养老年金来举例,

假设30岁女性,每年交10万,交5年。

在首年支出10万保费的同时,年末现金价值就增加到了九万。

而等到第五年交费完成时,现金价值已经超过了所交保费。

表面上,这是一款60岁才能领取的年金,但实际上,每一年都有一笔“钱”进入了我们的保单当中。

这一笔“钱”就是我们评价一款年金的第二个维度——现金价值。

一款年金险的现金价值就等于我们的备用资金,可以随时退保或者贷款拿做它用。

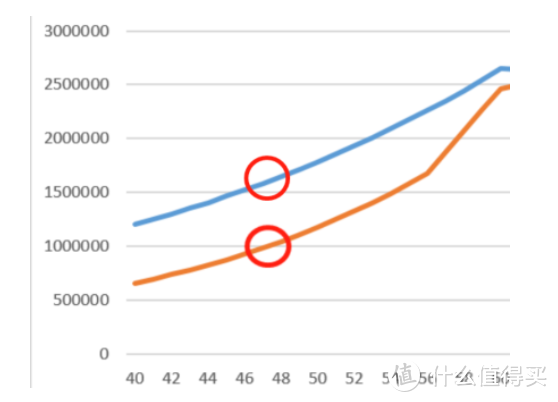

不同的年金险,现金价值相差很大,在缴费方式领取方式相同的情况下,其现金价值可以相差几十万,甚至上百万。

(交费方式相同的情况下,两款不同产品的现金价值曲线)

从现金流的角度来讲,一款年金险的现金价值越高,也就越灵活,这个责任也就越优秀。

3、身故责任

很多人买年金险是为了养老。

那养老就会遇到一个问题——钱交了,还没来得及领,或者没领够怎么办。

这就涉及到了我们挑选年金险里时的第三个维度——身故责任。

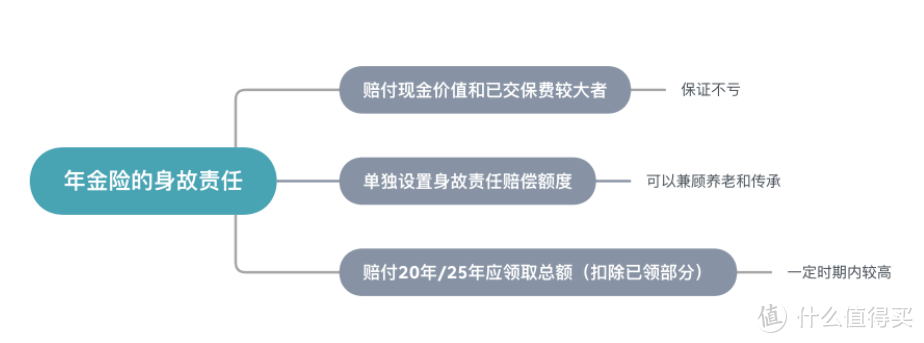

身故责任,就是死亡的时候能拿到的钱,不同的年金险对身故责任的规定不一样,有的是返还保费,有的是给现金价值,有的会是20年养老金之和。

(年金的身故责任)

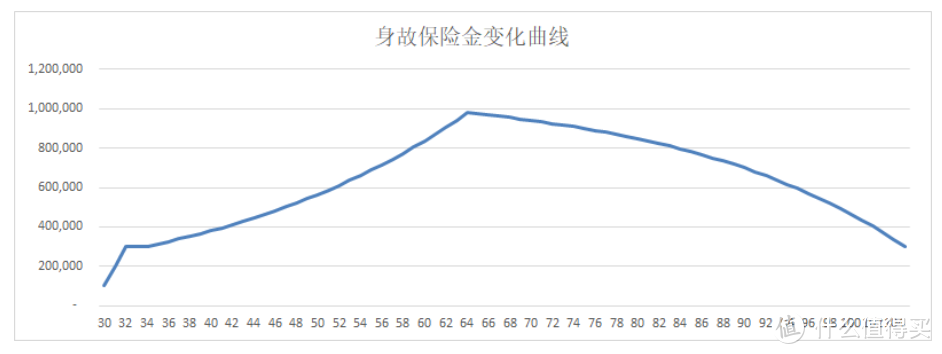

另外,年金险的身故责任往往是动态的。

下图为某款年金险身故金变化曲线,可以看到随着年龄的变化,身故责任会持续发生比较大的变化。

身故责任考虑的是身后事,在中国,绝大多数财务计划都是以家庭为单位进行的,作为可以反哺给家人的一项责任,我们需要对身故责任有一定的考虑。

当然,没有任何一款产品是面面俱到的,一款优秀的年金险往往只能在领取金额、现金价值和身故责任三项责任之重兼顾一项或者两项。

领取金额高,身故责任和现金价值就会低。

现金价值越高,领取金额很可能就会比较少。

身故责任高了,又会影响到领取金额。

这时候就需要我们自己做出选择,挑选自己侧重的点,选出最心仪的几款产品。

下面给出几个推荐:

企业主、创业者、个体商户这种手头有一笔资金,但是收入不稳定的人建议买高现价的年金,更灵活。

强制为自己做养老储蓄,每月交出去一部分钱不会影响到自己生活的工薪族,可以买高领取金额的年金。

家庭里面的男性,风险概率比较大,可以购买身故责任较高的年金。

家庭里面的女性,风险概率比较小,可以挑选身故责任没那么高的年金,把重点放在领取金额和现金价值上。

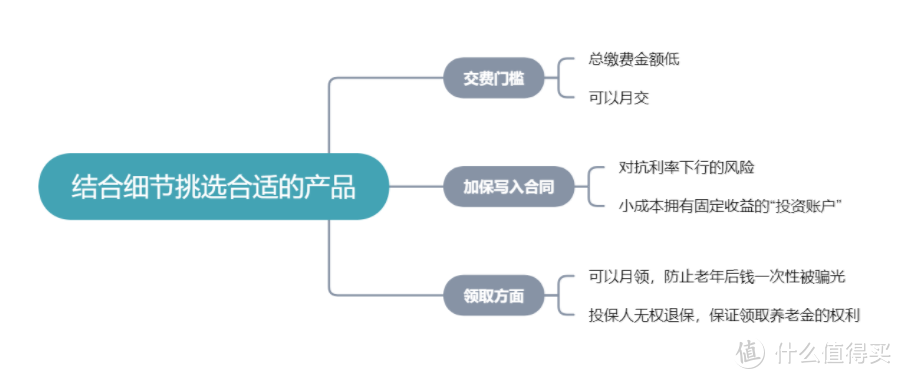

③结合细节做出最好的选择

走到这一步,大家的脑容量应该已经快消耗完了。(再坚持一下,马上就胜利了)

但我们也基本上走到了最后一步,现在摆在我们面前的往往是:

领取金额差不多

产品形态差不多

各个维度都差不多的两三款产品

我们只需要结合具体细节挑选出最适合自己的产品就行了。

比如说,有些产品可以月交、月领,这点就很能打动我这种剁手党,我会挑选这类产品;

再比如说,有些产品把加保规则写入合同,可以先少量买入,等未来收益率下行,没有好的投资渠道的时候,进行加保,很适合喜爱理财的人;

再比如说,有些产品锁定领取权,开始领取后投保人就无权退保或者代领取养老金,就很适合安全感不高的女性,用来保住自己的养老金不被丈夫或者孩子挪用。

具体细节还有很多,这里就不再一一进行讲述,大家结合自己的需求挑选即可。

三、回答一些问题

最后,花点额外的时间,闲聊一些你可能会问到的问题。

①为什么要做这么一篇“硬核”的年金指南

市面上大多数年金科普文都是只给鸡汤不给勺的软科普,所以这次写了两篇比较“硬”的指南型文章。辛苦你的阅读,也希望你有收获。

②为什么没谈年金险的照妖镜——IRR(内部收益率)

内部收益率很好用,也很直观,一个指标能解决大部分问题,单纯从收益的角度用内部收益率算一下年金挺好的。

但是IRR有两个问题:

①统计口径的问题

不同时间节点、不同统计方式下的IRR是不一样的,迷信IRR反而容易太过片面的看待问题。

②现金流匹配的问题

跟年金险总收益一样,IRR也是纸面上的收益,计算了收益率却没有考虑收益率之外的问题——现金流是否匹配了需求。

想买一款养老型的年金,崇拜IRR,买了一个份IRR高的快返型产品,收益是高了,但钱在年轻的时候领光了,退休后钱不够花,这也是很大的问题。

别迷信数字,你要全面的看待问题。

想详细了解IRR,可以看我们另一篇专题科普文章#文章链接#

③为什么我看完之后还是没懂怎么挑

纸上得来终觉浅,绝知此事要躬行。

需要去做,朋友。

最后,再次感谢看完此文的朋友,为好学的你们鼓掌~