70

154

瑞泰瑞盈重疾险怎么样?值得买吗?

2020-10-17 13:42:29

1点赞

0收藏

0评论

瑞泰瑞盈重疾险是瑞泰人寿推出的一款重大疾病保险,由于它投保条件宽松,保费便宜的特点,自推出以来一直受到消费者的喜欢。

瑞泰瑞盈重疾险虽比较出名,但还是有一部分消费者对其还不是很了解,奶爸为了让更多人能了解到这款产品,下面就来给大家科普一下它的相关知识。

│瑞泰瑞盈重疾险怎么样?

│瑞泰瑞盈重疾险有哪些常见问题?

│购买重疾险要注意哪些问题?

│奶爸总结

一.瑞泰瑞盈重疾险怎么样

为了方便大家直观的了解瑞泰瑞盈重疾险的基本保障内容,奶爸做了一张表,如下:

1.投保原则

瑞泰瑞盈重疾险的投保年龄为0-70周岁,投保年龄范围较广,不限制职业,一些高危职业从事人员也可投保,有保至60岁/70岁/终身的保障期限可选,投保很灵活。

这款产品根据年龄段的不同有设置保额限额:

1)0-40岁,最高保额50万。

2)41-50岁,最高保额30万。

3)51-70岁,最高保额20万。

2.基本保障内容

瑞泰瑞盈重疾险是一款纯正的消费型重疾险,它保障100种重症,被保险人一旦患上合同约定的重症,在符合理赔条件的情况下,保险公司会赔付100%基本保额。

这款产品没有中症保障,轻症保障需加钱投保,它能保障50种轻症,被保人如果不幸罹患合同约定的轻症,在符合理赔条件的情况下,保险公司会赔付25%的基本保额,并且豁免被保人保费。

讲到这里相信大家对这款产品的基本信息应该已经有了大致的了解,下面奶爸来讲一讲它的优缺点。

优点:

1.纯正重疾保障

瑞泰瑞盈重疾险是一款纯正的消费型重疾险,基本责任只有重疾保障。

市面上很多重疾险附带有其他的保障功能,并不是纯正的重疾险,非纯正重疾险虽然保障面比较广,但保费很贵,性价比不是特别高,而纯正重疾险一般价钱很便宜。

2.投保要求宽松

瑞泰瑞盈重疾险健康告知比较宽松,且投保不限制职业,一些从事有一定危险系数职业的人也可轻松投保。

这款产品的最高投保年龄为70岁,相比于大多数最高投保年龄为60-65岁的重疾险来说,它对老年人群体更友好。

3.免责条款少

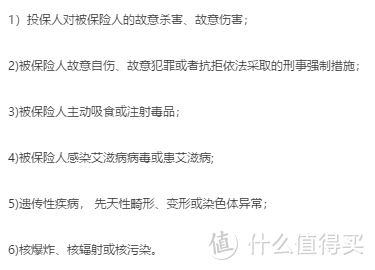

这款产品的免责条款有6条,在同类产品中算是比较少的,具体如下:

免责条款少,则理赔限制就少,出险理赔也能更加顺畅。

缺点:

1.没有中症保障

瑞泰瑞盈重疾险只对100种重疾和50种轻症有保障,没有中症保障,相比于同类型有中症保障的重疾险来说,稍显逊色。

2.轻症保障较弱

这款产品虽保障50种轻症,有被保人轻症豁免,但只有25%基本保额的赔付比例,且只赔付一次。

市面上大多数的重疾险对轻症可以进行三次赔付,且是按逐次比例递增的形式赔付保险金,相比之下瑞泰瑞盈的轻症保障就显得较弱,不过它的保费便宜,综合下来也还算不错。

二.瑞泰瑞盈重疾险有哪些常见问题

奶爸整理了一下消费者在购买瑞泰瑞盈重疾险过程中遇到的几个比较常见的问题,如下:

1.这款产品保障哪些重疾?

这款产品保障的重疾种类有100种,另外可以附加轻症和轻症豁免的保障,重疾并不是关注的重点,应该重点关注保障力度。

这些疾病包括保险行业协会制定的25种重疾和高发轻症,具体如下图:

银保监会规定的25种重症,是所有重疾险都必须要涵盖的,这些重症的发病率比较高,消费者在投保时要格外注意。

10大高发轻症的发病率也是非常高的,要关注重疾险是否包含这些轻症。

2.这款产品有职业限制吗?

瑞泰瑞盈重疾险投保门槛是比较低的,投保不限制职业,任何职业都可以投保。

3.有几个交费期间,怎么选?

这款产品支持趸交/10/20年交或交至60/70岁,交费期间越长,年保费越低,但是保费的总额会变高,建议根据自身的具体情况合理选择。

三.购买重疾险要注意哪些问题

购买重疾险切记不能因一时冲动,要在仔细思量之后再去买,买的时候也要注意以下几个问题。

1.保额不是越高越好

虽然保险的保额越高,抵御风险的能力就越大,但高保额的保险,价钱会贵上许多,对于很多经济情况不是很好的人来说,高保额就意味着高负担。

一般重疾险的保额能保障疾病治疗后续的康复疗养和生活就可以了,这样既能保障后期的基本生活,且保费也不会特别贵,也减轻了经济负担。

2.疾病种类不是越多越好

重疾险保障的疾病种类不是越多越好,我们不应该只看重疾病的种类数量,更应该关心银保监会规定的高发疾病在不在保障范围内。

3.保险条款要看清

我们在买重疾险的时候,不要只是听销售人员的讲解,要自己做到对保险条款心中有数,这样才能避免出现因保险条款没看清而造成的理赔纠纷。

四.奶爸总结

瑞泰瑞盈重疾险作为一款纯重疾险,它的投保门槛低,保费便宜,保障内容也还不错,性价比还是蛮高的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。