8

22

车险配置需精准施策

2026-01-28 22:05:32

0点赞

0收藏

0评论

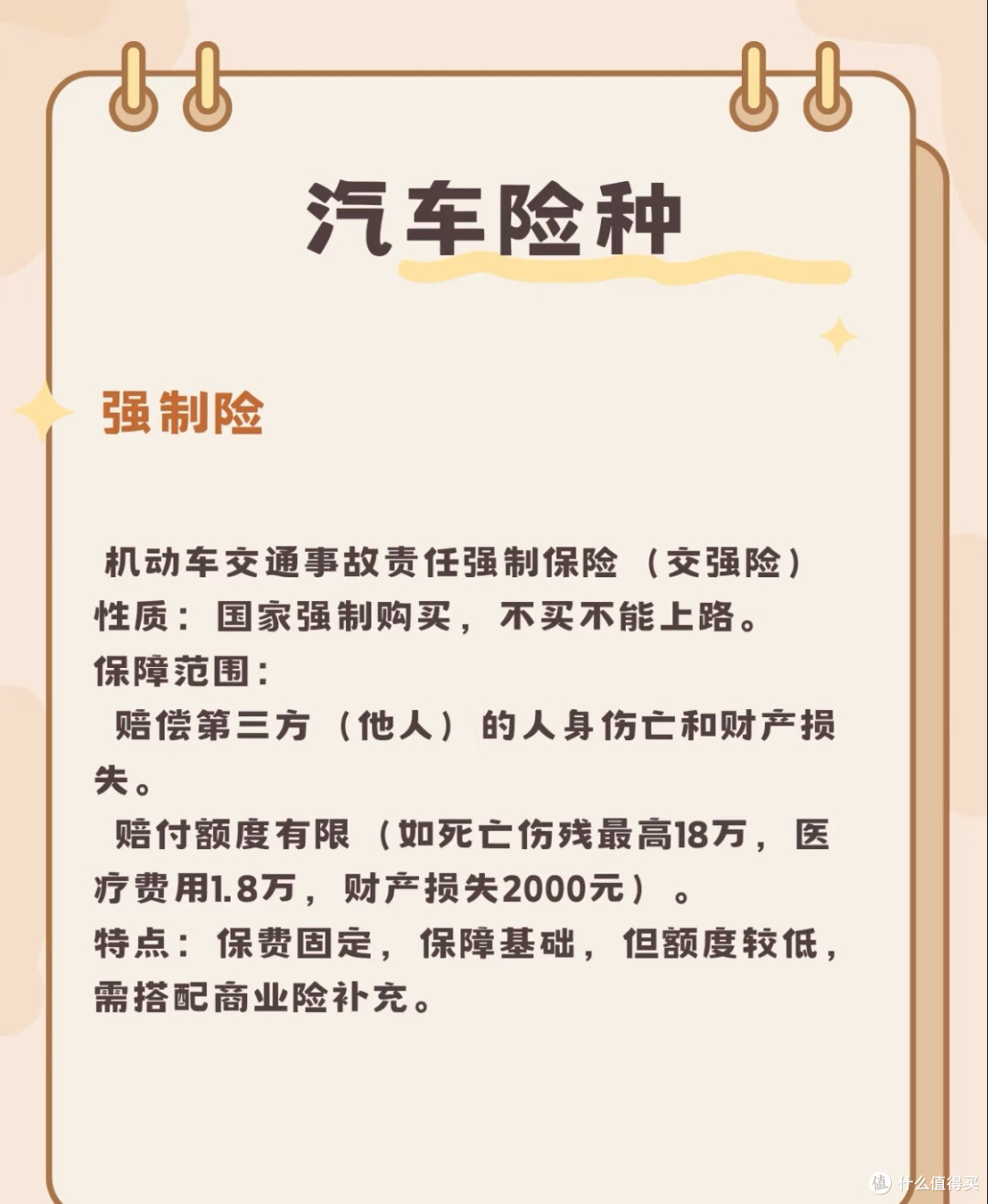

车险作为车主出行的风险屏障,其配置质量直接关系到经济安全与出行安心。但现实中,不少车主陷入“全险浪费”或“基础险不足”的两难,本质是未能把握“法定兜底+按需补充”的核心逻辑。交强险作为国家强制险种,仅能覆盖第三方基础损失,18万死亡伤残限额、1.8万医疗费用限额在重大事故中往往杯水车薪,因此商业险的科学搭配是构建全面保障的关键。

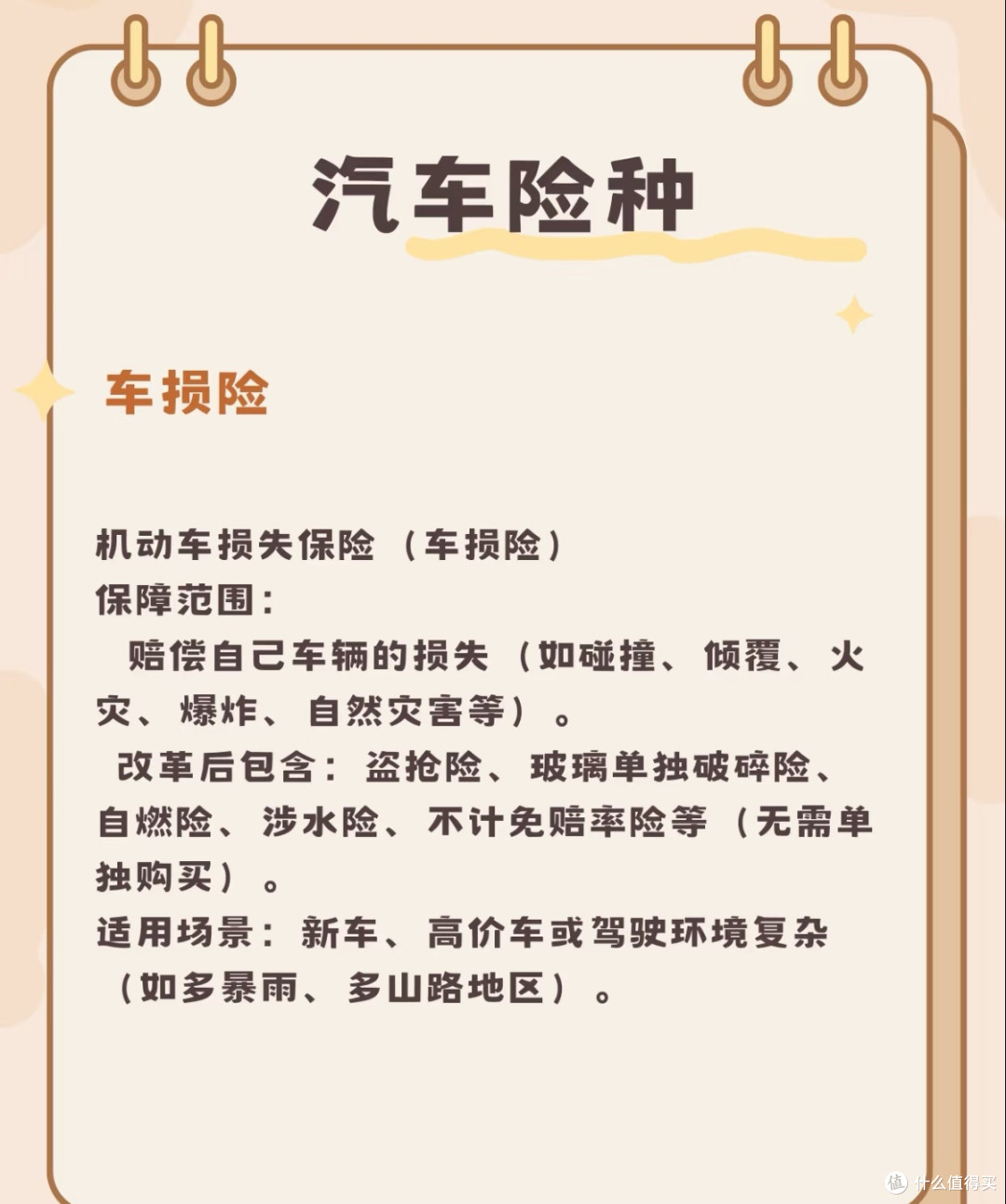

合理配置车险需立足场景差异精准施策。新手司机或中高端车主,应优先选择“交强险+300万以上三者险+车损险+医保外医疗费用责任险”的组合:三者险可抵御豪车剐蹭、人员重伤等高额赔偿风险,300万保额与200万保额保费差距仅数百元,却能大幅提升安全感;车损险整合了盗抢、自燃等多项责任,适配新车或高价值车辆的多样风险;医保外用药险虽为附加险,却能填补进口药、特殊器械等费用缺口,是性价比极高的补充。而车龄超8年、残值较低的老旧车辆,可简化为“交强险+200万三者险”,避免维修成本低于保费的无效投入。

选择车险更需规避认知误区,守住理赔底线。部分车主认为“保额越高越好”,实则车损险理赔以车辆实际价值为限,超额投保只会增加保费;也有车主忽视免责条款,殊不知酒后驾驶、未年检等情况会导致拒赔。此外,保费优化需依托良好驾驶记录,连续无出险可享最高30%折扣,小剐蹭维修费用若低于次年保费涨幅,自费处理更划算。车险的本质是风险转移,唯有摒弃“一刀切”思维,结合驾驶经验、车辆状况与用车场景动态调整,才能让每一分保费都发挥最大保障价值,真正实现出行无忧。