28

59

招商仁和金盈卫,大品牌增额寿,稳赚600%?

2022-07-04 14:36:48

0点赞

0收藏

0评论

大家好,我是哆啦~

近期,银行存款利率出现了“倒挂”现象,

其中5年期定存利率仅剩2.75%,

3年期利率3.15%,竟比存5年的利率还高!

这趋势可不容可观啊......

随着银行利率整体下行,

凭借无限接近3.5%、锁定终身利率的增额终身寿险,那是越来越吃香~

这不,又一款重量级增额寿险强势登场,

来自招商仁和的金盈卫增额终身寿险!

招商仁和金盈卫是一款怎样的产品?

说人话:可用于理财储蓄、养老规划的理财险。

亮点:大公司品牌,3.5%保额递增,可享多种权益。

适合人群:追求大公司、注重特色权益保障、向对接信托的人群。

那这款大公司出品的增额寿表现如何呢?

下面,咱们就从4点来展开讲讲~

1、金盈卫终身寿险,保障怎么样?

2、金盈卫终身寿险,收益怎么样?

3、货比3家,金盈卫终身寿险能打吗?

4、实际案例,怎么投保最划算?

N1

金盈卫终身寿险,保障怎么样?

老规矩,先上图:

金盈卫终身寿险,保障比较简单,

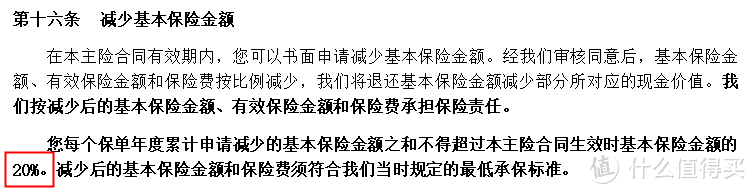

5000块就能投,门槛不算高,

还可支持减保,并且写进合同里,更安全!

另外,金盈卫还有3大特色权益:

1、支持第二投保人

说白了就是,即使第一投保人身故,

也还有第二投保人做后盾,

可继续缴费,保障不受任何影响,

如果未指定身故受益人,

也能避免这笔钱,被当做遗产被分割。

2、支持隔代投保

隔代投保顾名思义就是,

爷爷奶奶辈也可以给孙辈投保,

起到传承财产、资产隔离的作用。

3、可对接信托

达到一定500万保费,

金盈卫终身寿险可对接大品牌华润信托,

实现低成本资产保护、规避风险。

除此之外,还附加了健康管理服务功能,

可享受超值专业居家护理服务!

说完金盈卫的产品形态,

下面就来看大家都关心的收益情况~

N2

金盈卫终身寿险,收益怎么样?

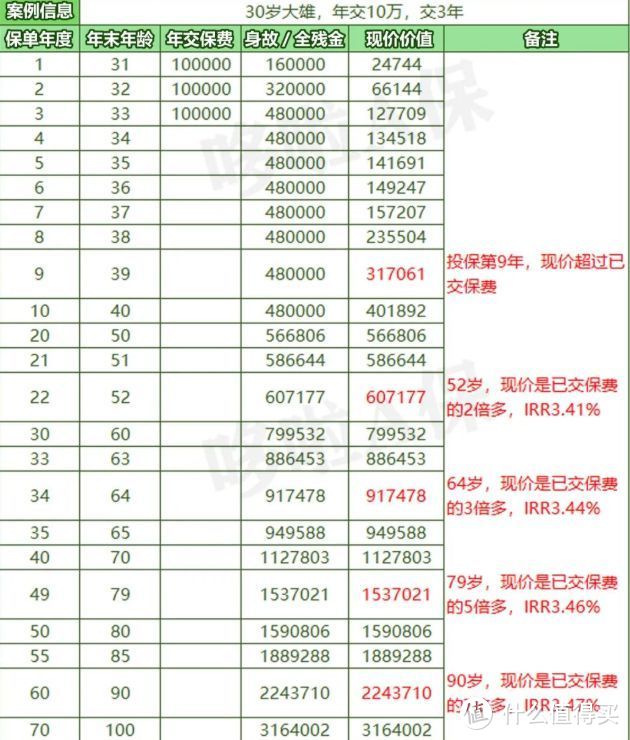

举个例子,

30岁大雄,年交10万,交3年,

总保费30万,能赚多少钱呢?

如图,大雄39岁时,也就是投保第9年,

现价超过已交保费,实现回本。

52岁时,现价超60.7万,

本金翻2倍多,IRR达3.41%;

64岁时,现价超91.7万,

本金翻3倍多,IRR达3.44%;

大雄到了79岁时,现价超153.7万,

本金翻5.1倍,IRR达3.46%;

如果继续持有到90岁,现价超224.3万,

本金翻了约7.5倍,IRR达到3.47%!

在大公司产品中,这收益就已经做稳Top1了~

再来举个例子,

35岁大雄给刚出生的男宝宝投保金盈卫,

年交10万,交5年,总保费50万:

如图,小雄10岁时,也就是投保第10年,

现价超过已交保费,实现回本。

23岁时,现价约101.6万,

本金翻2倍多,IRR达3.43%;

43岁时,现价约202.2万,

本金翻4倍多,IRR达3.46%;

大雄到了70岁时,现价约511.8万,

本金翻10倍多,IRR高达3.48%。

所以很明显,给小孩子投保,

持有时间更长,金盈卫收益能达到3.48%。

那么对比同类产品,

金盈卫终身寿险的收益到底能不能打呢?

N3

货比3家金盈卫终身寿险,性价比如何?

我挑了目前市面上热门的3款增额寿,

来和金盈卫进行对比,

看看不同缴费期下,谁收益更高!

以30岁大雄,年交10万为例:

可以看到,

一次性交清时,万年禧增额寿表现最佳,

其它缴费期,益利多2号更有优势,

尤其是10年交,收益堪称市场王者!

而金盈卫的收益,在中后期缓慢上升,

紧跟在如意尊3.0后面。

再来看回本速度:

短期缴费,

万年禧和如意尊3.0回本最快,6年回本,

长期缴费,

益利多2号比金盈卫,更有优势。

综合来看,

金盈卫的收益和回本速度,都比较劣势,

但人家好歹也是大公司出品,

和其它大公司产品比,那还是很有竞争力的,

不信?下面再拿个实际投保案例来看下。

N4

实际案例,怎么投保最划算?

对比大公司某安的热门增额寿,

招商仁和金盈卫,到底划不划算呢?

卫先生,30岁,想要大公司的长期理财险。

很明显,在同一条件下,

金盈卫多赚29.19万,收益提升了14%!

要知道,

盛世金越在大公司产品中也是数一数二的。

而金盈卫以实力取胜,要比盛世金越更优秀。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论留言。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~