33

67

觉得余额宝收益太低?金多多万能险了解一下

2019-12-25 16:22:41

0点赞

3收藏

3评论

大家好,我是一本正经的吐槽君。

恰逢4.025%年金险即将退市,加之临近年末有不少朋友前来咨询年金险,所以几天前吐槽君测评并推荐过几款养老年金。

不过在文章发布后,后台很有很多朋友又提出了新的咨询:

emmm……

能满足这个条件的保险产品有倒是有,那就是“万能险产品”。

不过万能险产品的投保方式十分不灵活,一般都要强制购买年金险后才有万能账户的开户资格。

比如说吐槽君之前推荐过的相伴一生年金险,就是可以在购买年金险后开通万能账户。

市面上更垃圾一些的,某些保障型产品(诸如重疾险、寿险)所附加的缴费账户万能险,更是碰都不能碰的“坑中之坑”!

所以对于单纯想要中短期稳健理财的朋友,万能险并不太适合。

不过事无绝对,这两天新上线了一款可自由开户投保的万能险——金多多年金保险(万能型),无需投保其他保障就可以自由开通万能账户(这名字起的太土了,哈哈哈)。

一、基本产品形态

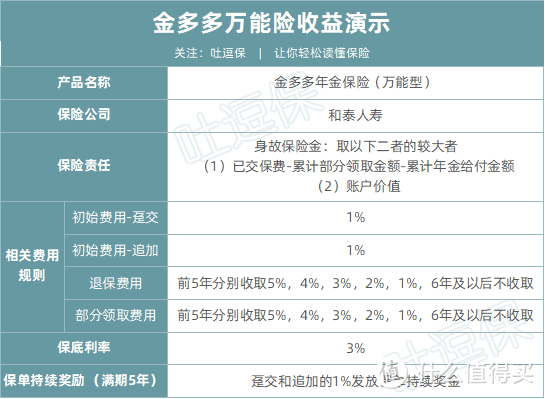

金多多的产品形态十分简单,没那么多花里胡哨的东西:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

初始开户和追加费用为保费的1%,也就是说存入10万需要扣除1千的手续费。

但在该笔保费满期5年后,就会发放保单持续奖励,同样是保费的1%,相当于把扣除的手续费退还回来了(有点类似于押金)。

退保和提取部分收益前5年要收取手续费,分别为:5%,4%,3%,2%,1%;

6年及以后就不收取手续费了。

最重要的保底利率为3%,为目前同类产品最优(隔壁某安只有1.75%),当前实际收益为5.25%。

这款产品可以简单的理解为:

一个5年内存取需要缴纳手续费,保证终身利率不会低于3%的复利活期账户。

举个好吃的栗子:

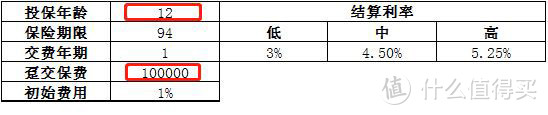

35周岁的倒霉熊,为自己投保了金多多万能险,一次交清保费10万元;

假设保险期间结算利率分别处于低、中、高三种水平,对应的年结算利率分别为3%(最低保证利率)、4.5%、5.25%。

在未发生追加保险费和部分领取的情况下,倒霉熊各保单年度的保单利益如下表所示:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

二、其他注意点

1、起投及追加金额

这款产品的起投金额为1000元,后续追加金额100元起,保费超过二十万,需要上传身份证资料做反洗钱校验,无最高保费限制。

目前来看没有追加限额及额外条件,对普通家庭来说非常友好。

当然无追加限制仅限目前,因为在保险条款中,有这样一条:

也就是未来如果金融环境进一步恶劣,比如出现负利率的情况,保险公司也有不接受追加保费的权利。

2、提取收益限制

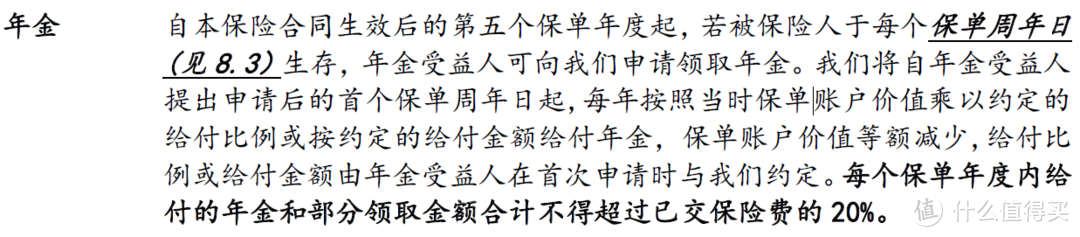

这款产品可以设置年金返还:

但说白了就是一个定时自动提款而已,并没有什么卵用……

真正值得注意的是,这款产品每年的自动提款(年金)和手动提款的总额不得超过已交保费的20%。

不过这个限制也是有解决方法的:

如果要将全部收益提取出来,直接申请退保即可;

如果想要更加灵活的存取,也可以选择多买几份金多多账户,比如将一份10万保额,替换为十份1万保额。

这样整体收益没有变化,提款也非常方便,想提几万就提几万~

3、计息方式

金多多采取的是日计息,日复利,月结算。

也就是说每天计算一次利息,第二天会把利息加到本金中进行复利,在每个自然月的1日进行结算。

所以在退保或者提款时不用非要等到每月的结算日,想用随时提款即可,不用担心浪费利息。

三、写在最后

总体来说,金多多无论是作为5年的中短期理财,还是作为养老年金的“备胎”,都是非常合适的选择。

反正存1000元开个万能账户,怎样想都是不会亏的~

最后,算不清楚收益没有关系,在吐逗保后台回复“金多多利益演示”,即可下载收益演算表格,填入年龄和投保金额即可快速计算。

如果有还有其他问题,也可以下方评论区留言咨询。

我是精通算账的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

杰熙

校验提示文案

杰熙

校验提示文案