39

71

警惕!一个高风险板块

2019-09-10 14:28:10

2点赞

7收藏

3评论

大家都清楚,今年AH溢价指数已经多次突破130,也就是A股比港股平均要贵30%左右。

A股向来比港股更贵大家都知道,但纵使我能找到100种原因来解释这种现象,比如港股分红要扣税、港股机构投资人为主,A股散户为主等等,可即便如此,一个板块都不可能出现太夸张的非理性溢价,如果太贵,长期就大概率会出现价值回归。

所以这也是我要给大家提示的,目前A股券商板块的风险。

拿中信证券举例,中信证券在14年4月初时A股相对H股的溢价为-18%,这时A股反而比港股还要更便宜,显然这是一个A股的机会,而如今中信证券A股相对H股的溢价已经高达70%,巨大的AH股溢价,导致了中信证券的港股在近五年里大幅跑输A股。

2014/4/30-2019/09/06:

中信证券(600030)A股上涨157.06%;

同期中信证券(HK6030)H股上涨11.52%。

所以换个角度来看,中信证券这些年来跑赢了港股那么多,未来长期是不是很有可能会持续跑输港股?

答案是肯定的。

过去8年时间里,中信证券的平均AH股溢价率是13.6%,而现在中信证券的AH股溢价率是70.3%,高于历史上98%时间段的溢价率,处于历史高位。

所以未来A股相对H股溢价下跌几乎是板上钉钉的事。

从另外一个角度分析,如果未来内陆资本进一步对外开放,A股与H股的溢价也肯定会减少甚至消失,因此未来几年中信证券A股大概率会大幅跑输港股。

这里我列举的只是一个中信证券,其实中信证券甚至只是国内的AH券商股溢价最低的,券商A股随着最近两年的暴涨,已经比港股贵太多太多了。

我整理了一份清单如下:

数据来源:wind,2019/9/8

如上图,目前同一券商在A股普遍要比在港股贵2倍左右,要知道14年时券商在A股的价格甚至比港股更便宜,所以这显然是不合常理的。

溢价最高的中信建投,最近一年来A股已经翻了两倍,但港股却只上涨45%,股价被远远甩开。中信建投目前A股的价格甚至已经高达港股的4.28倍:

这个时候,你还敢碰A股的中信建投吗?

所以现在的A股券商和券商指数基金,我强烈不推荐大家去追。

如果要投,完全可以考虑估值更低的券商H股。

有行业AH股溢价虚高,当然也有行业AH股溢价相对比较少。

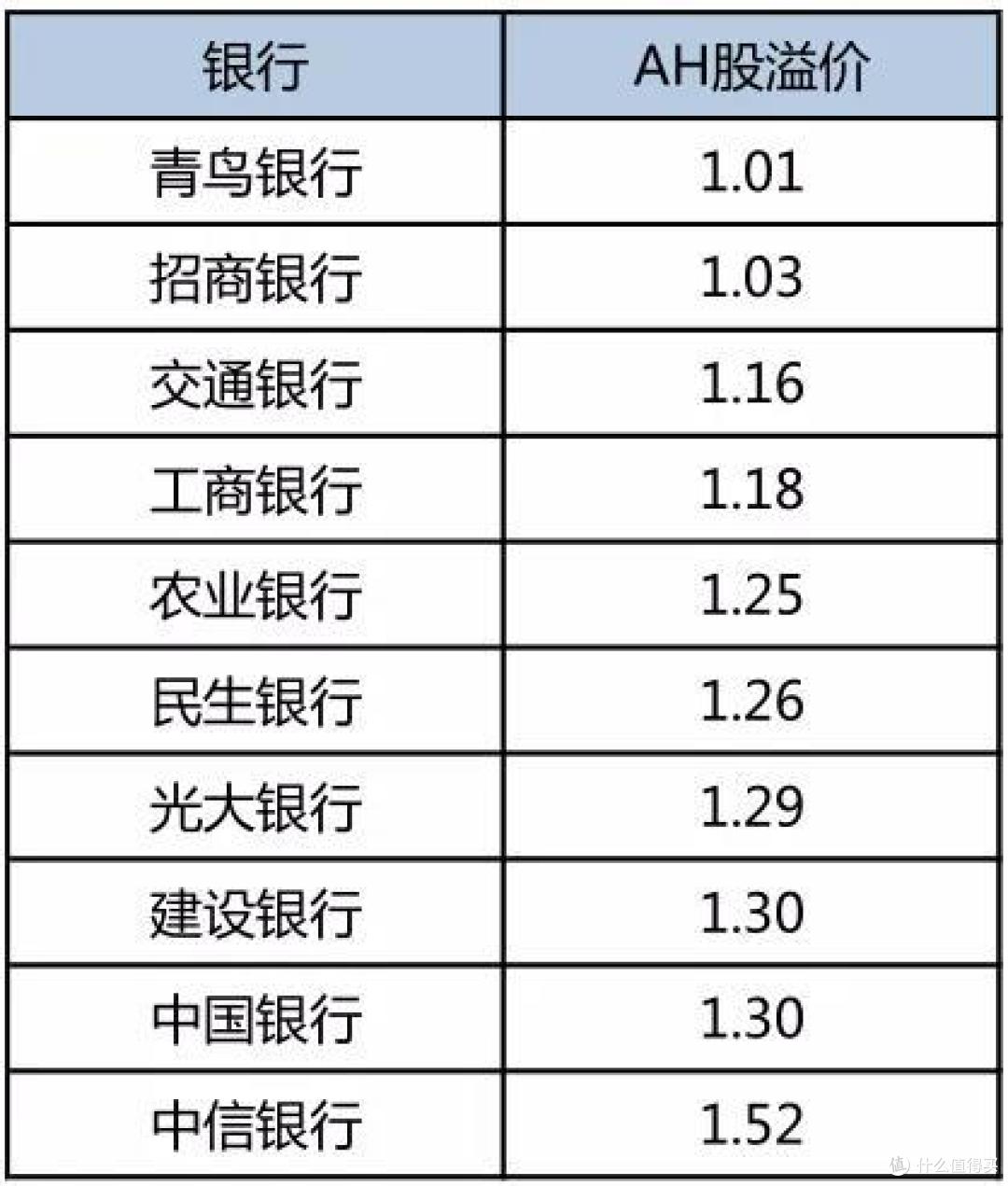

是哪个行业板块呢?就是我们的大银行指数了。

银行可以说AH股溢价最少的板块,目前整个银行板块溢价平均只有20%左右,考虑上20%的分红税的因素,港股可以说并没有什么太大的估值优势。

数据来源:wind,2019/9/8

以招商银行为例,过去8年来的平均AH股溢价率是2.2%,而现在招商银行的AH股溢价率是3.25%,与平均值接近。

别看银行A股现在并不贵,要是在16年,那时A股银行可是贵的吓人。比如16年5月,当时招商银行的A股相比H股有接近40%的溢价。

但是太贵就会趋于合理,如今三年过去了,招商银行A股相对H股的溢价已经全部消失,目前A股相对H股的溢价率只有可怜的3.25%。

所以虽然招商银行A股期间上涨了130%,但港股涨的更多,涨了194%。

总的来说,结合AH股的溢价去投资更低估值的行业或股票,可以帮助我们在投资上锦上添花,同时也避开那些高风险雷区。

比如现在A股券商溢价太夸张,我们就避一避,而A股银行相比港股溢价比较合理,就不用特意去追求港股了。

文末大家可以把你们感兴趣的AH股留言,点赞前三名我会帮大家查询目前这只股票的当前AH股比价和历史AH股比价的平均值和中位值~

今天的分享就到这。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“思哲与创富”,微信搜索“sizheyuchuangfu”。

务实通达

校验提示文案

jackforlit

校验提示文案

jackforlit

校验提示文案

务实通达

校验提示文案