348

339

保险知识 篇三百一十九:这一次的医保改革,为啥阻力这么大?

2023-02-22 17:49:07

0点赞

14收藏

1评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

昨晚和逗逗酱还有老妈一起吃火锅。

PS:逗逗酱老家邮寄的羊肉,真得好吃!

席间老妈接到一通电话,一开始面容严肃,后来神情激动一顿“输出”。

原来是民意调查员,在收集本次“医保改革”的意见与建议。

在被老妈各种吐槽之后,对面的工作人员也是一边安抚情绪,一边记录下“最一线的反馈”。

PS:话说,服务行业,无论是哪种都不好做呀……

当然,老妈这反应绝对不是个例。

你可以问问身边的朋友,或者去听听街边大爷大妈的闲聊。

多数人对于这次医保改革,都是有着或多或少的抵触。

甚至于#医保改革落地传来“阵痛”#等话题,都冲上了热搜!

为何这次的医保改革,没有像以往的改革一样受人追捧?

这次的医保改革,究竟涉及到了哪些内容?

今天,咱们就来唠唠这个事~

1.

本次各地的医保改革,大致可以分为3个方向。

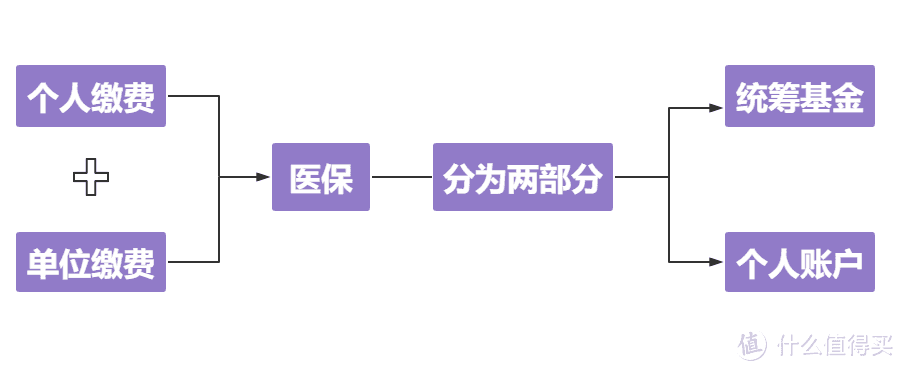

(1)职工医保中,公司缴纳的钱,全部进入统筹账户

打工人交的医保,是职工医保。

而职工医保分成了两个账户,一个是统筹账户,一个是个人账户。

PS:普通居民医保是没有个人账户的,就不涉及这项改革~

每个月发工资的时候,我们和公司一起交一笔钱,分别进入这两个账户👇:

个人账户是完全属于自己的钱,可以用于各类医疗相关的消费,比如拔智齿、验光、药房买药等。

完全不涉及到医保报销的内容,可以看做一个不能取出来的,没有利息的医疗专项存款。

而统筹账户的钱,就相当于我们缴纳的医保保费。

顾名思义,大家交的钱放一起,有病一起用。

现在的改革呢,简单点说就是提高进入统筹账户的比例,把更多的钱放在大池子里:

· 改革前:缴费基数5%计入个人账户;

· 改革后:缴费基数2%计入个人账户。

比如月薪是1万的话,自由支配的钱就从500块降到了200块。

这也是这次改革,被大多数人抵触的主要原因。

既得利益的削减,什么时候都是困难重重的!

而这次个人账户的改革,官方的观点也很简单,那就是“有病不够花,没病用不了”。

就像放出的官方Q&A里面所说的:

“60%以上的个人账户沉淀资金,趴在年轻和健康群体的账户中”

但怎么说呢……

个人账户被建立之初,就不是奔着解决医疗问题去的,而是担负着一定的“促销”责任。

刚开始民众保险意识不足,不愿交医保,有了个人账户,才有更多的人愿意去缴纳医保。

如今全民的医保意识培养起来了,为了缓解医保压力,就选择从这个地方“开源节流”。

也难怪阻力如此之大……

(2)医保能报销门诊费用

当然,在统筹账户获得大量进项后,保障也是有着比较大提升的。

不然这次改革就不是“阵痛”,而是“剧痛”了~

以前极个别医保基金富裕的地方,才能报销门诊医疗费用。

在医保改革之后,所有地区都能享受这个权益,看门诊也能报销!

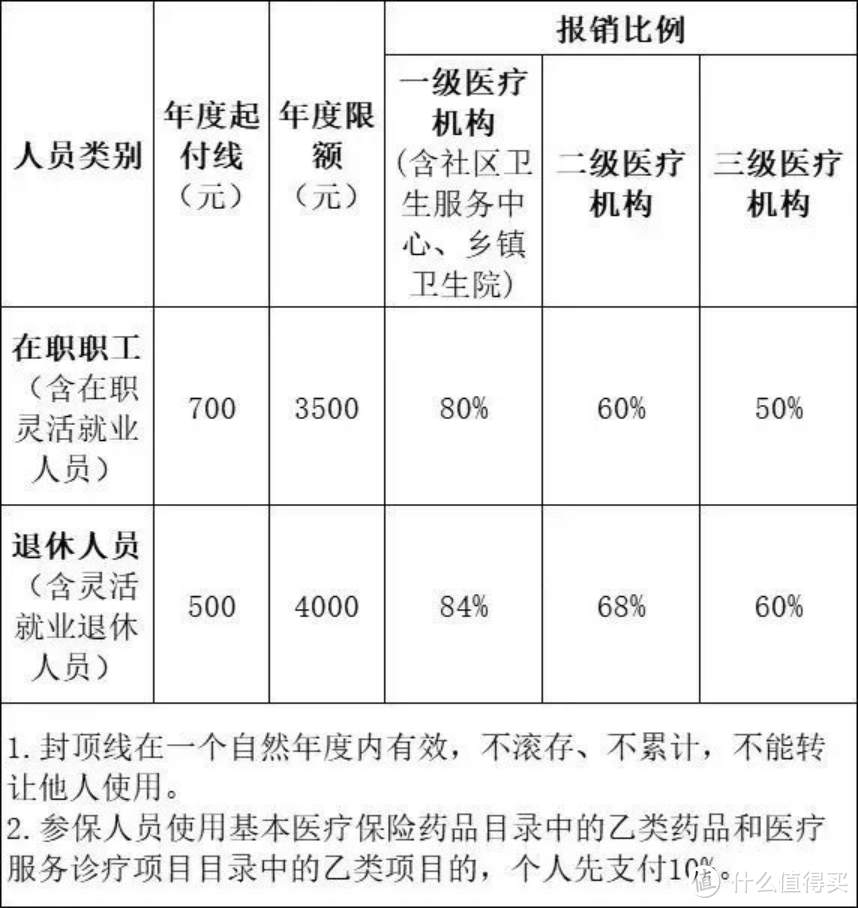

以最近讨论较多的武汉医保为例。

门诊报销规则,在职员工,每年起付线是700,限额是3500元👇:

所以这次的医保改革,你是赚到了还是亏到了,一算便知~

比如,倒霉熊的工资是6000元/月。

那么这次医保改革后,倒霉熊每年个人账户中的资金会少800元左右。

也就是说,如果去门诊看病,每年医疗费用能报销800元以上,这次改革于他就有利。

反之则不利。

按照门诊报销规则,报销800元,对应的花销应该在2千元以上。

直接说结论:

以武汉医保为例,工资6千左右,每年在门诊花2千以上,那么这次医保改革就对你更有利,反之则不利。

看到这的朋友,估计就会疑惑了。

这结果看起来,明显对于经常去看门诊的群体(老人)更为有利呀,不至于清一色的都是反对的声音呀?

原因其实很魔幻……

之前个人账户钱多,可以在附近药店,直接用个人账户的钱购买。

如今个人账户的钱变少,就得去医院,走门诊报销。

甚至很多地区取消慢病保障之后,需要电子处方才能买药报销。

老人们觉得的,既不习惯也不方便……

这就导致了这次医保改革,里外不是人,就很尴尬。

(3)个人账户家庭共济

既然本次改革主要想解决的问题,是“有病不够花,没病用不了”。

那么打通家庭的医保个人账户,也是非常有必要的。

家里年轻人的个人账户用不完,老年人的个人账户不够用,那混着用不就行了~

本次改革之后,家人之间就可以使用彼此的医保卡个人账户余额了(包括本人、配偶、子女)。

没什么毛病,妥妥的优化!

以后再也不会出现,医保卡外借导致核保失败的情况了~

2.

这次的医保改革,仅仅是个开始。

为什么最近又是延迟退休,又是医保改革?

归根结底,还是人口构成的问题。

无论是医保,还是养老保险,归根结底的逻辑,还是健康的年轻人,赡养不健康的老年人。

人口老龄化,就会从根本上导致医保和养老保险的收支失衡。

今年年初的数据显示,2022年所有人都不想看到的“人口负增长”还是来了……

那么国家从宏观上的调控,自然是不可能避免的。

作为普通人该怎么做?

第一,老老实实的缴纳社保。

无论是医保也好,养老保险也罢,国家再怎么调整也改变不了惠民项目的本质。

所以别看到什么营销号随便扯几句,就放弃了社保这根大腿!

第二,及早做好社保的补充。

社保虽好,但照这个形式下去,短时间内必然没办法为我们提供更好,更全面的保障。

「 百万医疗险 」、「 重疾险 」、「 意外险 」和「 定期寿险 」,四大保障尽早配置,不要拖!

有了这四个基本保障在,无论后续医保发生啥变化,我们都不会陷入被动的局面。

养老更是如此!

尽早用「 增额终身寿险 」开始储蓄。

PS:增额寿的挑选攻略☞《“大下线”之后,还有什么值得买的增额终身寿》。

管它延迟退休还是医保改革,手里有钱才是最大的底气~

认清现实,早做准备!

最后,如果你对保险有疑问,都可以来找我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

seeker12

校验提示文案

seeker12

校验提示文案