10

65

怎么花最少的钱做好自己和家人的保障?这篇最全介绍一定要收藏好!

2020-06-10 19:24:17

8点赞

127收藏

2评论

创作立场声明:更多保险知识,社保干货就看大白读保!

最近很多人在我文章下面留言,我观察到一种奇怪的现象,总有人抱着这样一种心理:

我都能买的起大病保险了,我还生不起大病吗?

事实上还真不是这样!一方面是保险没你想的那么贵,另一方面是生了大病真的还挺费钱的,可能一下子就把多年积蓄花没了,所以我一直在和大家强调选择健康险的重要性。

但保险没大家想的那么贵!因为很多情况你并不需要花费上万块钱才能买足一个人保险,所以这篇文章我再来和我的新粉丝聊聊配置保险的思路,算是比较基础的保险科普文章了!

大白主要从下面几个方面和大家进行科普:

买保险,常见的大坑有哪些?

怎么组合保险,才能让保障最大化?

大白做过的一些保险方案

大白小结

一、买保险,常见的大坑有哪些?

①分红型保险、返还型保险不要轻易碰,不然坑你没商量

很多人想通过保险来理财,买了分红型保险或者返还型保险,觉得自己不管怎样稳赚不赔!

【分红险】

百度搜索中,关于“保险 骗人”的搜索结果有4,830,000个,而“分红险”成为此类事件的重灾区;很多线下代理人向用户推荐并不匹配的分红型产品,过分夸大不确定的收益。

但是“保单红利是不保证的。”所以分红型保险一定谨慎购买

【返还型】

返还型保险,很多人是被代理人口中的【100%能赔】给吸引,有病赔钱,没病返钱,怎么看都好像用户稳赚不赔。

返还型保险我也是不建议买的,因为通过理财,多交的保费往往可以实现增值,远比你返还的保费要多,还为什么要用自己的钱,为保险公司谋利益呢?

②线下买保险最大的坑——长期意外险

很多人不知道意外险购买起来很容易,90%的意外险不需要健康告知就能买。

随便一份意外险线上买一年不到200元就能买到,但是线下的长期意外险动不动就要三四千元一年。

偏偏很多亲戚朋友喜欢推荐,代理人也喜欢买。

很多人担心年纪大了买不到意外险,却不知道意外险70岁也能买,而且一年一买完全够用,根本没必要买长期。

要是相比100多元的小蜜蜂,线下意外险就要贵20-30倍!

③保险很贵,只有有钱人能买的起?

很多人觉得商业保险就很贵,其实很多人买错了保险,买成了返还型保险,买成了分红型保险.........

其实出了大事,真正管用的就四种保险!!!!

第一种,百万医疗险。

不管大病小病,只要住院治疗都能报销医疗费用,而且是100%比例报销,同时还能报销进口项目和自费项目,每年最多能报销300万,像一个30岁的成年人,一年的保费三四百块就够了,建议大家人手

第二种,重疾险。

一旦患上重大疾病达到赔付条件,就能拿到保险公司的高额赔付金,这钱你可以用来治病也可以用来养家,建议大家选纯保障的重疾险,像30岁男性,50万保额,保障终身一年的保费是5000左右;

第三种,定期寿险。

家庭经济支柱一定要配够保额,万一不在了,保险公司会赔一大笔钱给家人,用来维持正常的家庭生活开支,30岁男买50万保到70岁,一年只要交1000多;

第四,意外险。

哪怕80岁都可以买,发生意外伤害可以获得保险公司的赔偿,100多块钱可以买到50万保额。

而配齐这四种险种没你想的那么贵,几千块钱预算,我们也能配齐,下面大白会为大家分享。

二、怎么组合保险,才能让保障最大化?

相信这个问题对于刚接触到保险的人来说很迷茫,不知道怎么选择。

但其实给不同年龄段的人买保险 侧重点是不一样的。

成人:一定买医疗、意外、重疾,预算不足的情况下,至少给家里一位成人要买寿险。

孩子:医疗、意外、重疾,孩子没用家庭责任,不用多花钱买寿险或者给孩子买身故责任!

老人:医疗(防癌)、意外,如果预算够,老人年纪在55岁以下再考虑买重疾,买不了重疾就选防癌险;

如果说你的预算真的非常非常有限,那我建议你一定要配置上百万医疗险+意外险,这两个保险配置下来一年也就1000元左右。

下面我们再来说说几大险种该怎么选择。

1、重疾险怎么选,才最实用?

重疾险是用来弥补收入损失,患病后一次性给几十万,可以负担生活费、营养费、康复费等。

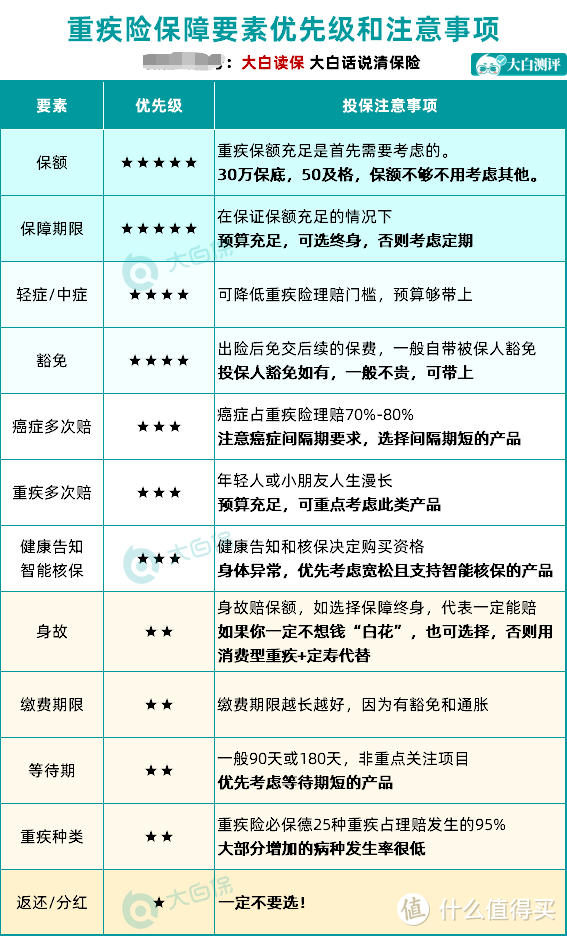

那在挑选重疾险的时候建议大家可以从下面几个方面着手:

保额在你选择重疾险的时候是最重要的。

它决定重疾险能起到多大作用,买重疾险,记住买的就是保额!

保额买多少,一般来说,一线城市最好不低于50万,其他城市最好不低于30万

大白以目前比较热门的重疾险产品价格进行比较,给大家展示一下三款保障方案作为参考:

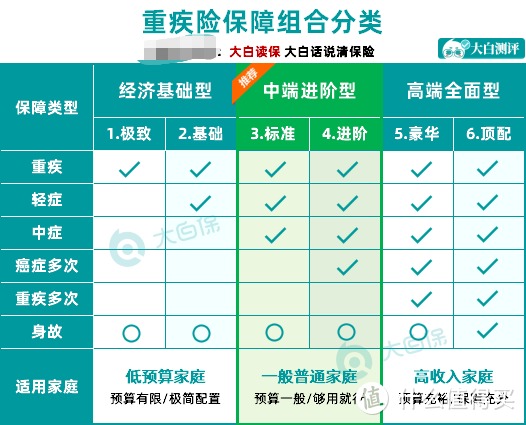

1).经济基础型

经济基础型保障方案

经济基础型保障方案

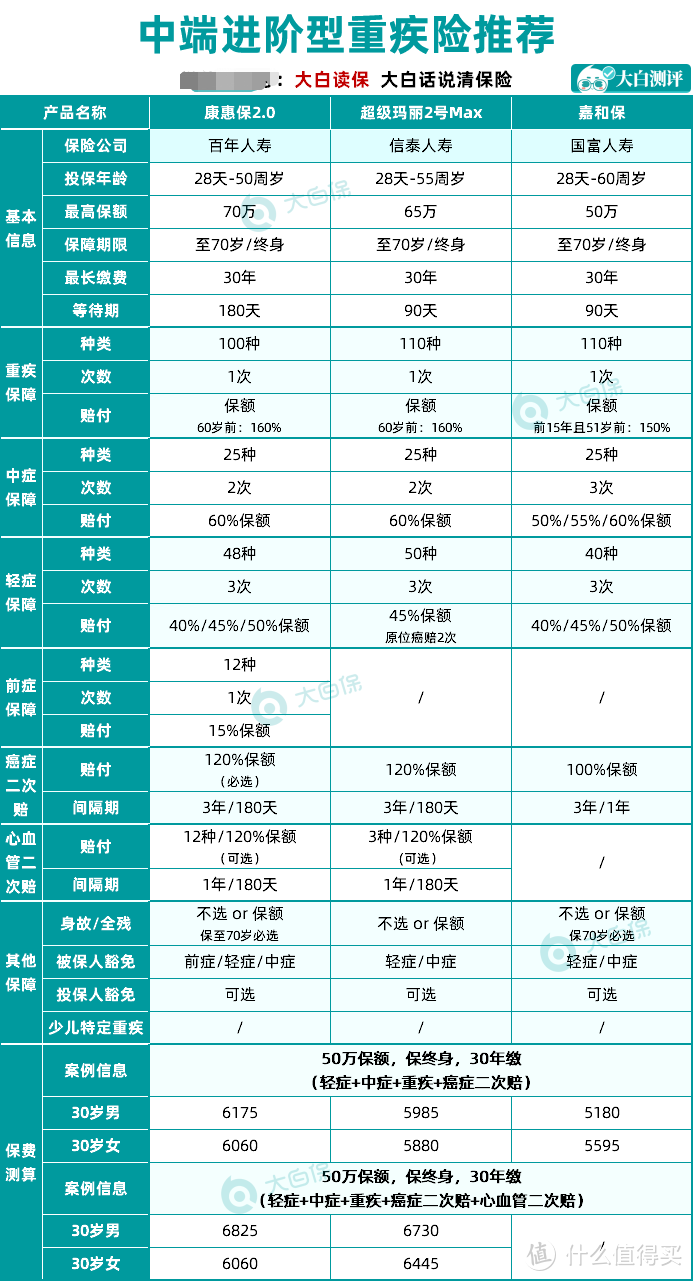

2).中端进阶型

中端进阶型保障方案

中端进阶型保障方案

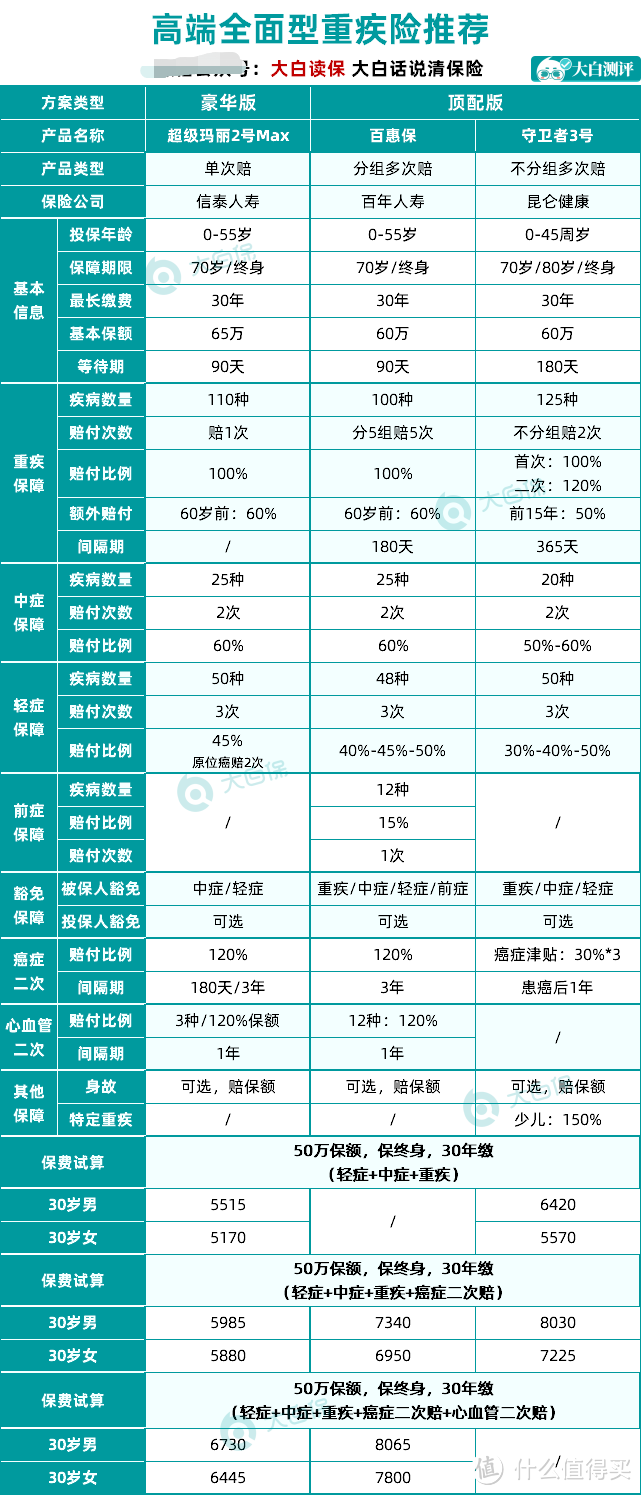

3).高端全面型

现在大白来发表一下看法,保障越全,花费的钱就越多。

我不建议大家通过降低保额的方式来控制保费,预算多少,有不同的买法。

预算紧张,可以先买个纯重疾;

预算中等,保轻中症重疾;

预算够,保轻中症重疾+癌症二次赔

预算充足,看重多次赔付

想保本,身故赔保额一定要,那再去考虑储蓄型产品

纠结那么多,其实也就一张图的事:

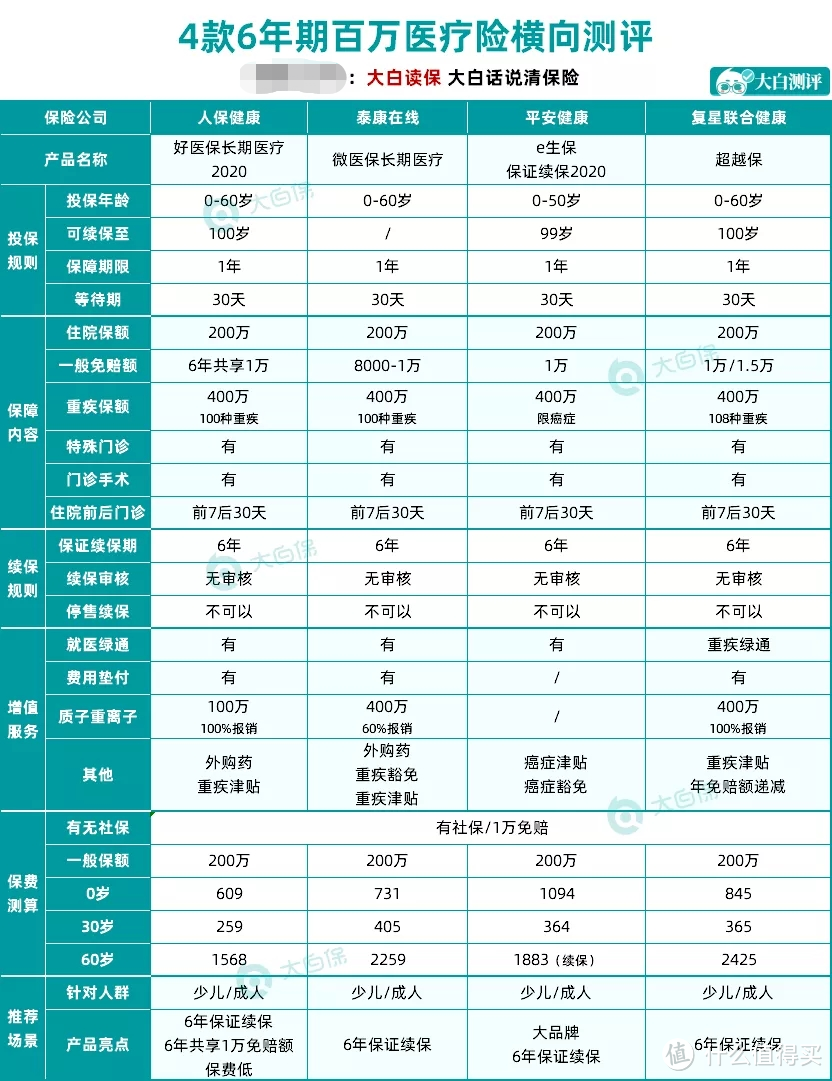

2、百万医疗险怎么选,才最实用?

用来报销医药费,治病花的钱,它都帮你报了。

它也能帮你解决生大病的问题,高额的医疗费用,可能治不起,就可以通过医疗险报销;

我们挑选百万医疗险的时候有三个标准:

①保障得全

②续保条件要好

③产品稳定性要强

这是挑选一款百万医疗险必备的三个因素。

大白整理了目前性价比高的一些百万医疗险,如下图所示:

这几款都是我选的续保条件比较好的,要是追求性价比,或者想要保障更全的,可以看看文末我放的盘点文章。

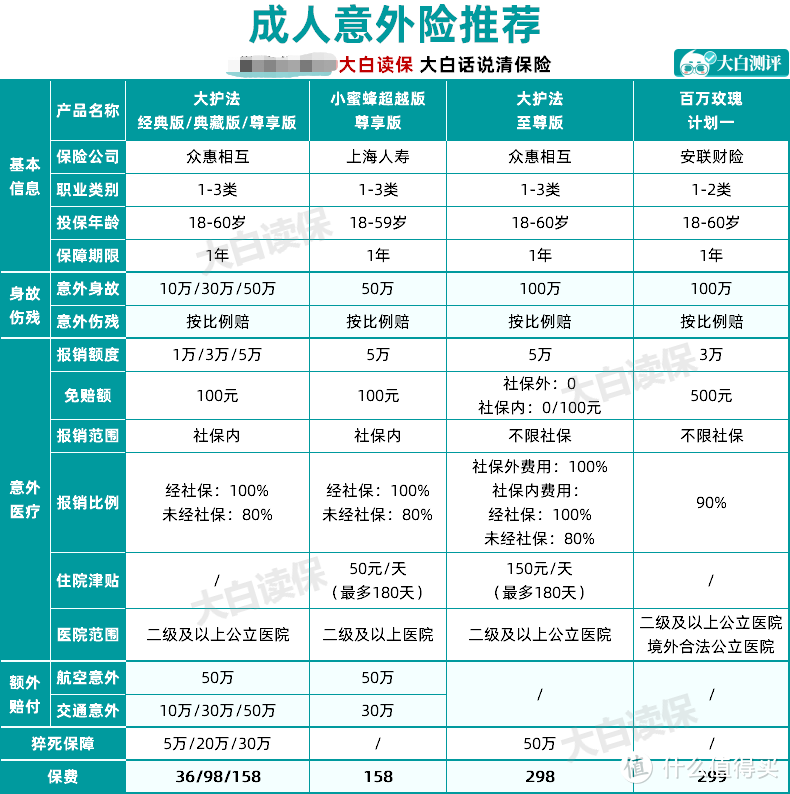

3、意外险怎么选,才最实用?

意外险能报销意外受伤的医药费。

意外残疾会根据残疾等级,按比例赔钱,意外死亡直接赔笔钱。

意外险的保额,一般建议至少50万。

我们挑选意外险的时候有这几个标准:

①对于老人、小孩来说,没有家庭责任,可以侧重于意外医疗。

尽量挑免赔额低、报销比例高、报销范围广的意外险,最好社保外的费用也能报销。

②对于赚钱的大人,意外身故/伤残责任更重要,保额不能太低。

大白找来了一些性价比高的意外险分享给大家,大家可以进行对比分析~

想最省钱地买意外险,大白建议买这种一年期的意外险就够了!

4、定期寿险怎么选,才最实用?

不管什么原因死亡,都能赔笔钱,房贷还得上,家人未来的生活也有起码的保障。

要买多少保额,得看家庭情况。

比如有多少存款、有多少负债、万一去世给家人留多少钱他们的生活才能缓过来……

我们挑选寿险的时候要注意:

①90%以上的家庭来说,最适合买的是定期寿险

②不要给小孩、老人买寿险;

③定期寿险保额=家中贷款(房贷、车贷)+抚养子女所需的钱+赡养父母所需的钱

关于寿险的盘点大白还没有更新出来,后面和大家进行分享~

最后大白要提醒大家的是一定要把基础保障做好了,再去考虑理财性保险,再去考虑要不要给孩子买教育金,要不要给自己买养老金,基础保障的优先级是高于理财性保险的,

三、大白做过的一些保险方案

从业这么多年,大白帮助很多人做过保险方案,其中不乏一些典型的低预算做高保障的实例。

今天大白就找一些大白帮一些家庭做的保险方案,大家可以看看作为参考。

大白就拿一个我最近帮一位预算有限的宝爸做的保险方案来说说吧!

这位粉丝是从知乎上找到我咨询的,他自己是一家科技公司的视频编导,和他妻子已经结婚了4年了,宝宝现在3岁,生孩子以后妻子在家照顾孩子,没有出去找工作,偶尔在家接一些丈夫介绍的私活,不是很稳定。适用家庭年收入10万,或者家庭年结余在3万左右小两口没有养老压力,因为对方父母都是一个学校的老师,退休后的福利也还不错。

我来说说给这位粉丝规划的一个方案是怎么设计的。

家庭年收入10万,或者家庭年结余在3万左右,那我们拿来买保险的费用就不能占用太多,所以一家人保费5000元,主要解决的是重疾、意外两大核心风险。

为什么这么设计一家人的保障方案呢?

因预算过于极限,钱得花在刀刃上。

通过消费型保险既能控制保费支出,又能确保夫妻二人的赚钱能力,将重疾、意外带来的经济损失转嫁给保险公司。

然后我又把产品都选用长期险,重疾、定寿不会因产品停售、身体条件变化而存在续保问题。

成人重疾险

预算紧张,大人的重疾险只能选择纯重疾,不涵盖轻症,选择的产品是纯重疾性价比最高的康惠保老版,丈夫保额40万,妻子保额30万,保至70岁,也够用了。可转移家庭成员因罹患重疾导致的医疗费用支出,以及无法工作带来的收入损失和后续康复疗养费用。

儿童重疾险

孩子的重疾险选了长期缴费消费型产品,可以保证孩子顺利成年。待成年后,再购买终身型重疾也不迟。

定期寿险

定期寿险选择国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。因保费有限,只能优先保经济支柱,以防止家庭经济支柱不在了,把房贷、债务、子女、父母的责任都留给另一半。保额为家庭年收入的5倍,这样即使有意外发生,家庭生活5年内也不受影响。若需要核保,可以替换为大麦定寿,支持智能核保。

百万医疗险

为应对大额医疗费用支出,重疾险之外,有必要补充百万医疗险,不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

产品选择尊享e生2020版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。如有需要,可家庭共同投保,共享1万免赔额,降低理赔门槛。

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,含自费药的平安小顽童意外险很合适。

四、大白小结

最后大白来总结一下,买保险要根据个人的具体情况来选择保险产品才可以;

根据保障对象对家庭的影响,一定要优先确保家庭经济支柱的意外、重疾、寿险已得到充分保障,再去考虑小孩的保障,尤其不能因为给孩子买保险,挤占了家长的保费预算。

对于小孩,大白建议重点关注健康风险,可用重疾险转移大病的经济损失;其他疾病风险通过商业医疗险转移;孩子好动,难免小磕小碰,意外险也必不可少。

总之,一个完整的家庭保障方案,要配齐重疾险、医疗险、意外险和定期寿险。

基础保障之外,还有经济余力,再考虑教育金、养老金等理财保险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

网络咖啡吧

校验提示文案

网络咖啡吧

校验提示文案