31

32

坤鹏论保:车险应该怎么买才更划算?

2020-05-08 12:24:13

31点赞

267收藏

46评论

车险是大家接触最多的保险之一,有数据统计显示,截止到 2019 年 12 月 31 日,国内汽车保有量达到 2.6 亿辆。

虽然还没达到每家一辆车的标准,但平均每 3 家拥有 2 辆车还是差不多的。

所以车险是我们接触最多的保险之一。

只要家里有车,每年雷打不动都需要买一次车险。

但并不是所有买车险的人都真正懂得该怎么买才正确。

今天鹏哥来讲讲车险。

本文重点内容:

想买对车险,先弄清车险都有什么。

大家对车险有误解。

车险要怎么买?

车险要怎么用才正确?

一、想买对车险,先弄清车险都有什么

既然是聊怎么买更划算,我们首先得知道车险都包括哪些保险。

之其然,之其所以然。

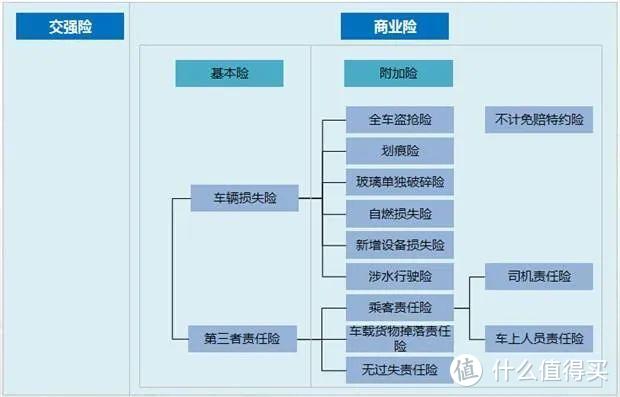

车险包括交强险和商业险。

商业险又可以分为主险和附加险,我们逐一来看看。

1. 交强险

交强险的全称是“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

交强险是我国首个由国家法律规定实行的强制保险制度,保费也是按全国统一标准进行收费,这个标准主要按汽车座位数确定。

这就意味着,交强险是汽车必须要上的一种保险,如果不上交强险就是违法的。

开着没上交强险的汽车上路被交警查到会直接扣车,然后按最低保费的 2 倍罚款。

从交强险的保险责任不难看出,这是一款只保别人,不保自己的保险。

也就是说,如果我们自己开车发生交通事故,撞了别人的车。交强险只负责赔偿对方车辆和人员受伤所造成的损失。

我们自己车辆和自己受伤的损失,交强险不管。

不过交强险的保额并不高:

如果自己有责任:造成人员死亡或伤残,最高赔付 11 万元;医疗费最高赔付 1 万元;财产损失最高赔付 2000 元;

如果自己无责任:造成人员死亡或伤残,最高赔付 1.1 万元;医疗费最高赔付 1000 元;财产损失最高赔付 100 元。

这一赔付标准是自 2008 年 2 月 1 日开始执行的。

显然这个标准不足以应对一次交通事故,所以商业险就派上用场了。

2. 商业基本险

商业险的基本险也被称为主险,包括以下 4 个保险:

车辆损失险:主要保障车身、设备等,如果因为交通事故、空中坠物等意外造成损失,都由车损险进行赔偿。

第三者责任险:被保险车辆在使用过程中发生意外事故,致使车内人员以外的第三者遭受人身伤亡和财产损失,保险公司给予赔偿。

车上人员责任险:被保险车辆在使用过程中发生意外事故,导致司机和车内乘客遭受人身伤害,保险公司赔付伤亡和医疗费用。

全车盗抢险:被保险车辆因被盗窃造成车辆的全部损失,在整车丢失后三个月,并且有交警部门提供的丢失证明,保险公司对损失进行赔偿。

3. 商业附加险

相比商业险基本险部分,附加险会更多一些,我们经常听到的有如下几种:

玻璃单独破碎险:也就是我们常说的玻璃险,当汽车前挡风玻璃和车窗玻璃出现破损时,玻璃险可以赔。

不过天窗玻璃或车灯玻璃不在理赔范围内。

如果交通事故发生碰撞,全车受损玻璃破碎,这种情况属于车损险的范畴。

自燃险:赔偿车辆因自燃造成的损失。

车身划痕险:赔偿车辆划痕修复的费用。

发动机涉水险:主要保障车辆涉水,发动机损坏的费用或车辆静止被水淹导致发动机受损的费用。

无法找到第三者:也叫三者险。应该由第三方赔付,但找不到第三方时,可以获得保险公司全额赔偿。

比如正常情况下如果车停在路边被别的车撞了,你找不到肇事者,保险公司会以找不到第三方为由,只理赔 70% 。

但如果投保了无法找到第三者险,保险公司就会全部赔偿。

不计免赔:如果发生交通事故要赔偿,正常情况下,保险公司只赔偿 80% ,剩下 20% 仍然要自己赔偿。

如果购买了不计免赔险之后,剩余自己要赔偿的 20% 金额也会由保险公司负责,这样我们就能够获得 100% 的赔偿。

除了上面提到的几个附加险外,还有一些附加险可能大家听说的并不多。

比如新增设备险、修理期间费用补偿险、车上货物责任险、精神损害责任险、指定修理厂险。

附加险一共 11 种。

当然,随着市场竞争激烈,不排除后期还有增长的可能性。

二、大家对车险有误解

虽然车险普及率很高,但仍然存在大量对车险的误解,这也导致很多人在购买车险时买的并不对。

要么是多花了冤枉钱,要么是真出了事故以后得不到理赔,所以我们先来聊聊对车险的误解。

1. 只要车辆需要维修,车损险都管

很多人认为,车损险嘛,就是只要车辆有损失都得管。

实际上并不是这样的,车损险主要保障因意外导致的车辆损失,最典型的比如交通事故造成的车辆受损。

如果因为晚上停在路边,后视镜或车轮胎被偷了,车损险还真不管。

还有比如开着开着,车自燃了,这种损失也不在车损险的理赔范围之内。

要不然自燃险没有用处了。

2. 车零件丢了盗抢险会管

很多人一听盗抢险,管偷盗和抢劫车辆损失嘛,如果我的车后视镜或者轮胎丢失,车损险不管,盗抢险总该管了吧?

实际上盗抢险也不管。

盗抢险的全称是全车盗抢险,整车都丢了,去县级以上公安部门报案,如果三个月内没找到,可以要求保险公司理赔。

如果只是车辆某个配件丢失,盗抢险不管。

3. 只要发动机进水了,涉水险就管

发动机涉水险是被误会最深的保险之一,也把很多人坑惨了。

发动机进水需要大修,难度大小另说,关键是费钱。

作为整个汽车最贵的配件,发动机受损可不是闹着玩的。

于是,那些城市经常下暴雨的车主通常会给爱车买个涉水险,以为只要有了涉水险,无论什么情况下发动机进水都会理赔。

实际上并不是,人为导致发动机进水是不在理赔范围内的。

比如暴雨的时候,我们不知道前方积水有多深,直接把车开进去了,导致车辆熄火。

这个时候,如果发动机进水了,涉水险会理赔。

但有些司机在车辆熄火之后会本能的选择重新启动,试图将车开出积水区。

如果因为车辆重新启动导致发动机进水,属于人为导致的,涉水险就不理赔了。

4. 只要购买保险,就会 100% 理赔

很多人认为,只要我购买了保险,出现事故以后,保险公司就会 100% 理赔。

实际上并非如此。

正常情况下,保险公司只会理赔 80% ,剩下的 20% 仍然需要自己理赔。

所以才会有不计免赔险的存在。

只有购买了不计免赔险,保险公司才会 100% 理赔。

并且不计免赔险并不是一个,大多数商业险都会有单独的不计免赔险,都需要单独购买。

所以你会看到,在你的车险保单中会有多个不计免赔险存在。

三、车险要怎么买?

首先,交强险是一定要买的,这个没有讨论的空间,不买交强险开车上路就是违法。

并且交强险的保费是多少钱也早已根据车座位数确定好了。

交强险以外的商业险,原则上都不是必须要买的,但根据实际情况来看,多少是要买一部分的,很少有只买交强险,商业险一个也不买的。

原因也很简单:交强险保障不足。

车险与其他人身保险一样,也是可以根据自己实际情况量身定制的,并且可制定化更强。

根据自己不同情况,鹏哥推荐以下几个方案。

1. 新车或价格贵的车

大家对新车都会比较在意,特别是如果再遇到个新司机,有点小划痕都想去给修一修。

所以新车保险上的要全面一些。

价格贵的车,修车的费用也贵,所以保险还是要全一些为好。

交强险

车损险

第三者责任险:200万

玻璃险

划痕险

涉水险

无法找到第三者

不计免赔

除了交强险,如果只能在商业险里选择购买一个保险,那一定是第三者责任险。

开车上路,万一出现交通事故,不是撞到人就是撞到其他东西。

咱自己车撞坏,可以一咬牙、一跺脚不要了,但造成对方人或车的损失得赔偿啊,不是咱咬牙能解决问题的。

这时候第三者责任险就派上用场了。

鹏哥建议,第三者责任险的保额尽可能高一些,至少 100 万以上,最差最差也不能低于 50 万。

鹏哥自己的三者险保额是 200 万。

涉水险可以根据自己城市的实际情况决定,比如一年四季也不怎么下雨的城市,显然没必要买涉水险。

但暴雨过后经常能坐在家里看海的城市,还是很有必要投保的。

玻璃险和划痕险主要是为了应对车主对爱车的珍惜,其实不买也可以。

无法找到第三者鹏哥建议购买,经常能遇到这种情况。

至于不计免赔,每项保险都会有一个单独的不计免赔险,鹏哥建议都购买,反正也没多少钱。

要不然真出现事故只理赔 80% ,也挺闹心的。

至于盗抢险,鹏哥认为是最坑的一个保险。

现在汽车防盗系统做的都很好,没有钥匙想开走很难。

城市路摄像头那么多,很难做到把汽车偷走还不被发现。

再加上这么多年对黑车市场的打击,偷盗来的车基本很难销赃,也就没那么多人偷车了。

汽车自燃基本都是电路老化导致的,新车不存在这个问题,自燃的可能性很低,所以自燃险也没必要购买。

2. 旧车或价格不贵的车

如果已经开了几年的车,其实没必要上那么多保险,以下几个就够用了。

交强险

车损险

第三者责任险:200万

无法找到第三者

不计免赔

自燃险

正常情况下,有这几个保险就够用了。

车损险根据实际情况,如果车辆使用五年以上,或者车辆本身并不贵,车损险也可以不上。

自燃险可以根据自己的实际情况有选择性的上,车辆越老旧,电路老化的可能性越高,自燃的可能性也就越大。

好车也不意味着不会自燃。

当年 360 董事长周鸿祎的宝马 730 自燃可是上过热搜的。

只要有交强险、三者险额度足够高,再加上无法找到第三者和不计免赔就够用了。

对于司乘险,本身保额也不高。

鹏哥的建议是司机可以给自己买一份意外险,性价比更高。

对比一下你的车险保单,不知道一年浪费了多少钱呀?

四、车险要怎么用才正确?

虽然我们买了很多年车险,但未必真会用,所以我们也来说说车险要怎么用。

1. 如果出险怎么办?

出现交通事故,如果有人员伤亡,记得一定不要离开现场,离开现场那叫肇事逃逸,性质完全不一样。

第一时间打 120 ,先救人要紧。

然后向交警和保险公司报案,尽量保留现场情况,可以拍照保存证据。拍照时可以多拍几张,尽量要有整个现场的照片,不要只拍局部。

保险公司会派人到现场,剩下的事情就是定损、维修以及伤者治疗费的处理。

如果不涉及人员和其他车辆,比如自己开车撞马路牙子了,马路牙子没事,但自己车辆受损,就没必要麻烦 120 和交警了,直接打保险公司客服电话报案,保险公司会告诉你怎么处理的。

2. 小磕小碰要不要走保险

2017年,保监会颁布了《关于商业车险费率调整及管理等有关问题的通知》,将车险费率调整自主权下放给各地区。

如果不出险,第二年的保费可以打折扣。

连续三年不出险,保费可以降到 6 折,甚至更低,某些城市能低到 4 折以下。

如果一年内出险一次,保费不调整,如果多次出险,保费也会上调,甚至翻倍。

所以对于一些小磕小碰,先核算一下自己修车和保费打折哪个更划算。

如果自己修车更划算,就没必要走保险。

3. 保险的增值服务要用好

保险公司为了提高自身竞争力,都会在保险中附加一些免费的增值服务。

比如道路救援、现场抢修、电瓶搭线、拖车牵引、困境救援等,都是免费的哟。

之前鹏哥邻居的车因为一个月没开,临出门需要用车时才发现无法启动了,找鹏哥帮忙。

鹏哥给出的主意就是给保险公司打电话,免费搭线。

电话打完没多久保险公司的人就来了,服务特别好。

车险虽简单,用好了也不简单。赶紧回家翻翻你的车险保单吧。

家里有猪

校验提示文案

苹果老白

校验提示文案

一樱知庭

校验提示文案

shaw930

校验提示文案

掌柜大帅比

校验提示文案

会飞的鱼2

然后什么阳光,大地,中华联合这些保险收费很低。不敢买,有买过的来说说?

校验提示文案

而二胖胖

校验提示文案

dymcxm

校验提示文案

entersad

校验提示文案

去东京筑京观

校验提示文案

值友2532459220

校验提示文案

道李

校验提示文案

值友7973067025

校验提示文案

dfhcgjjby

校验提示文案

o0德云0o

校验提示文案

o0德云0o

校验提示文案

dfhcgjjby

校验提示文案

entersad

校验提示文案

dymcxm

校验提示文案

值友7973067025

校验提示文案

道李

校验提示文案

值友2532459220

校验提示文案

而二胖胖

校验提示文案

会飞的鱼2

然后什么阳光,大地,中华联合这些保险收费很低。不敢买,有买过的来说说?

校验提示文案

掌柜大帅比

校验提示文案

shaw930

校验提示文案

一樱知庭

校验提示文案

去东京筑京观

校验提示文案

苹果老白

校验提示文案

家里有猪

校验提示文案