10

66

每个家庭必须要有的四个账户,来看看你少了哪个

2019-10-22 19:35:59

3点赞

18收藏

0评论

段宜江讲保险,我们懂保险

很多朋友都在后台留言,对投资理财,金融经济什么的比较感兴趣,希望能在这方面能多讲一点

那既然这样,我们今天就来讲讲家庭资产的正确配置比例和方法

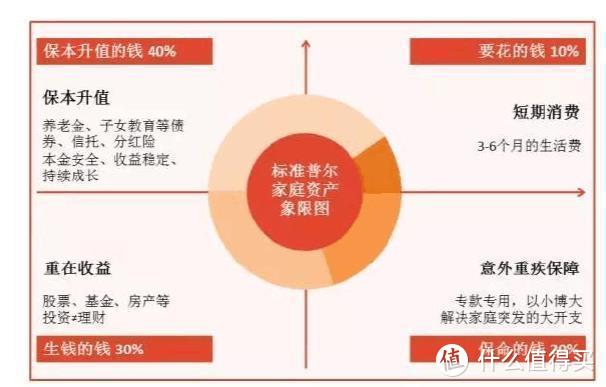

Q1: 标准普尔家庭资产示意图

在国际上,有一个标准普尔家庭资产示意图,被各种理财规划师广为使用。这张图把家庭的开支按照用途分成了四个部分,分别是:要花的钱、保命的钱、保本的钱和投资的钱。这里我再补充一句,任何投资,最终关心的问题都是三个:安全性,流动性和收益率。下面我们就把这三点结合四大账户一个一个来说

Q2:第一个账户:要花的钱

这部分占比是10%。这个账户的用处,就是家里如果突然有个什么紧急开支了,或者突然的失业了,保证家里还有生活费的一笔应急存款。所以对于这个账户,它的要求一定是要流动性和安全性极高,收益率当然就不是最重要的了。那具体应该有多少呢?其实有两个标准,一个是你家庭总共流动资产的10%,另一个就是你全家6个月的总支出,哪个多就按哪个来。举个例子来说吧。你家每个月基本支出一万块钱,你家现在总的存款有30万。1万×6=6万,30万的10%是三万,所以你这个账户里应该存入6万块钱,以保证家庭的正常周转。数字确定了,那这些钱存哪呢?银行短期理财,活期存款,余额宝,货币基金,这些产品都是可以的。风险几乎为0,流动性还非常高,基本上可以做到随时用随时能取。

Q3:第二个账户:保命的钱

这块是保险的份额,占到20%。这块的配置根据家庭的收入情况来看。收入条件一般的只买重疾+医疗类保险,让这个账户发挥最大的价值,在危急关头能救全家一命。收入情况不错的,接下来可以考虑寿险和意外险,如果还有闲钱,最后再考虑年金类理财保险。这里顺序一定不能错。记住这个账户是保命的,所以健康类的保障一定是重中之重。有关保险的问题这里就不解释太多了,有问题的可以直接咨询或者翻看前面的文章

Q4:第三个账户:保本的钱

这个账户的意义在于长期的保值增值,重点在于家庭财富的长期稳定增长。所以安全性要求高,收益率要求较高,流动性相对要求就低一些。这部分占比是40%。这部分的投资品在国内其实可选择的余地不多。长期来看债券可能是最好的选择。这里给大家一个建议,个人投资不建议直接去银行买债券,而是应该去买债券基金。债券基金大体分两种,纯债基金和混合基金。纯债基金顾名思义,基金里的持仓只有债券。而混合类的基金指的就是持仓里除了债券,还会有一部分的股票仓位。这里面纯债基金又分两种,利率债基金和信用债基金。信用债主要说的是公司债,比如格力啊万达啊什么的发个债券就都算这一类。而利率债说的就是不同期限的国债。债券基金长期来看风险非常小,只有在市场利率急速拉升的时候债券才会有比较明显的下跌。所以5年以上的中长期保守投资,债券基金会是一个比较好的选择。

Q5:第四个账户:投资的钱

这部分占比30%。这部分才是大家传统意义上的投资产品。股票,债券,基金,大宗商品,期货期权都在这里面算着。这就是高风险高收益的产品了。这里的投资方法太多了,一句两句的也说不清楚,感兴趣的评论区或者后台留言吧,我们共同讨论。这里唯一有一点需要注意的,就是如果第一个账户里的钱一旦用掉了,不够原来那么多了,那就优先从这个账户里扣减,补齐第一个账户

Q6:总结

其实从这个图里我们能学到的最重要的启示就是,用资产配置的眼光看待自己的资产。就好比踢足球,投资的钱就是前锋,就是去冲锋陷阵拿比分的,保本的钱就是中场,保命的钱就是后卫,而要花的钱就是守门员。你看就算是巴西队踢中国队,他也不可能上11个前锋,而中国队也不可能放11个后卫。所以关键在于平衡。跑得快不重要,跑多远更重要

这里是段宜江讲保险,我们只做科普,不推产品。也欢迎您搜索:段宜江说险,用您能听得懂的大白话,帮您分析每一个险种,跳出保险中的大坑,让买保险从此简单。