221

105

展望2020年重疾险发展趋势,找到今天的小确幸~

2020-01-08 15:39:02

0点赞

1收藏

0评论

创作立场声明:保险从业人员,frm持证者,曾任保险公司机构负责人

2019就这么过去了,小伙伴们开始习惯了每个月更新的重疾险定期寿险医疗险甚至意外险产品这样的频率。老实讲,无论从行业更新产品的总量,还是产品更新的速度,都远远的超过了过去的日子。

一、展望2020年重疾险可能的发展趋势

2020年的保险市场注定不会太平了,主要有两个方面:

1、新版本的疾病定义可能出现

从我们拿到的材料来看,甲状腺癌、前列腺癌(十种左右)等几种分型拥有极高生存率的癌症大概率会列入轻症。

ps:这里解释一下,银保监将高生存率癌症剔除出重疾很大原因是改善日益恶化的重疾险理赔情况,但是雷达君从精算角度认为这可能并不能有效改善理赔恶化,只是将赔付高峰延后,起到缓冲作用。

2、新的重疾险经验发生率表可能会被采用

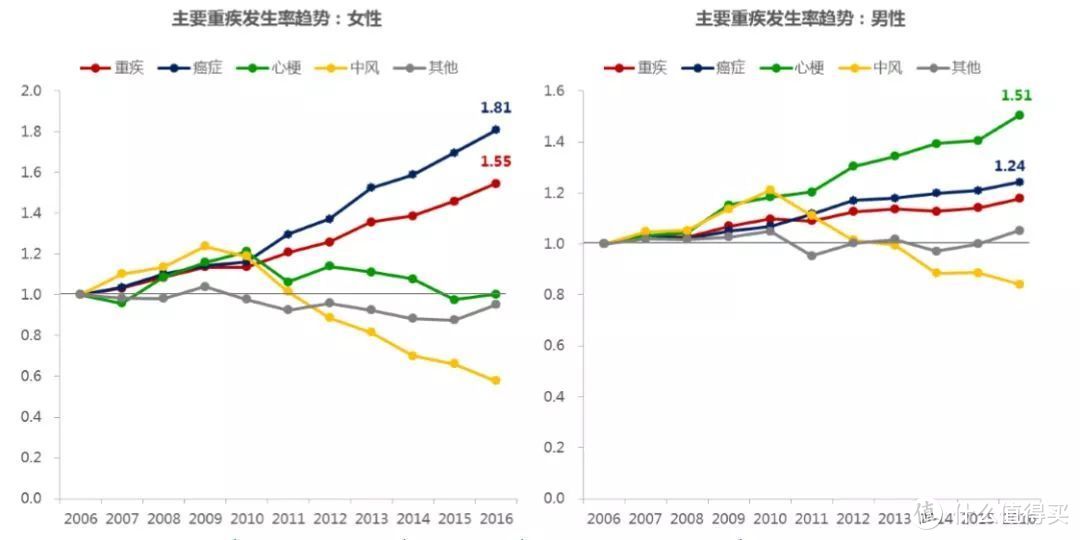

我们前面提到,重疾发生率实际上是在不停恶化,这里面的因素很多,其中最主要的因素是平均年龄和生活节奏和压力导致的生活习惯问题,不多说。但是恶化的发生率表对投保人来说最显著的就是新设计出来的产品同样责任,保费会上涨。

综上,如果以上两个政策同时推行,那么就会导致一个结果,那就是保费不变,保障降低,说人话就是---产品贵了,责任差了。

当然,如果各家保险公司愿意把未来赌在资产端原地飞升,那么精算师小伙伴可能能做出更加丧心病狂的产品也说不定(笑)

二、重疾小确幸

我们目前市面上看到的重疾产品实际上已经比较接近于重疾险产品的底价了,某些环节上定价不足尤其明显比如癌症二次赔付。如果在保险公司运营成本没有实质性阶梯式降低的话,那么可以说目前某些重疾险是亏损的。

其中比较激进的有大家人寿的超惠保、三峡人寿的达尔文2号、国富人寿嘉和保、百年的康惠保2020以及和泰人寿超级玛丽2020,都是单次赔付中勇士级别的存在。大家觉得都是“小公司”,倒闭怎么办。

不用担心,因为,该倒都倒,大的也倒(笑)。

主要是因为我国保险行业虽然名声不好,但是背后资产监管比较严格,能买什么资产不能买什么资产安排的明明白白。

收了保费提取多少准备金,盈利后提取多少到保障基金,从再保到巨灾兜底都清清楚楚。说世界最先进肯定有人说我吹,但是你们可以对比自诩“先进成熟”的保险市场香港的偿付充足率,一旦换算成我国大陆的偿二代体系,平均偿付充足率只有112%,寿险公司竟然很大比例不足100%。这还是建立在持有美元资产给了相当高的估值才有的结果,emmm。(以上结论的论述文章我写在文集里了如果感兴趣,可以留言,我做成关键字推送给大家。)

说了这么多,其实啊我也是想看看重疾险市场在实行以上两个政策之前还能玩出什么花样,到底能多激进。

这不,这不花样来了

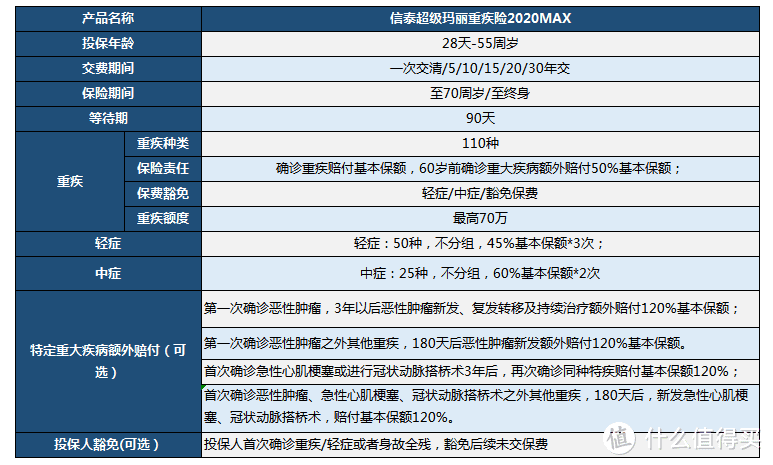

三、信泰人寿超级玛丽2020max(及时雨2020)怎么样

1、超级玛丽2020max保什么

100种重疾,50种轻症,25种中症,最高70万保额,可保障至70周岁或者终身,60岁之前确诊重疾可额外赔50%保额,可附加特定重大疾病额外赔付责任,保障全面,赔付比例高,选择灵活。

但注意保障至70周岁本次暂未上线,不过已在排期中,春节后上线。

2、超级玛丽2020Max产品亮点:

①基本保额最高70万,60岁前确诊重疾,额外赔50%保额

这其实是保障型险种做产品的新思路,在关键时期投入更多保障额度,不但降低了投保人的保费支出,其实对保险公司也没啥大损失,毕竟从自然费率来说,年轻的时候更加便宜。虽然顶着近期赔付压力(一旦年轻出险,就出现超级爆炸的赔付),但是重疾发生还是要看发生率,当代恶臭年轻人再怎么糟蹋身体,也不会买了就马上爆炸

不过可以说这确实是个进步,毕竟保额上去了,保费下去了大家都很开心。

② 轻症中症赔付比例都有所提高

50种轻症赔3次,赔45%保额/次, 25种中症赔2次,赔60%保额/次,轻症的45%应该是目前市场最优了。说实话很多轻症可不轻,多赔点是趋势,信泰的超级玛丽2020max走在了这方面的前列。

③整合心脑血管二次赔付责任

是不是似曾相识啊,海保的芯爱就是以这个责任为特色的

我们看到重疾险中癌症赔付占比高不是因为癌症发病率比心脑血管高,而是因为癌症条款容易达到。但是近些年开始逐步恶化的心脑血管疾病赔付也开始展露端倪。年龄大的男性尤其需要注意,一个不小心就中招,而且这玩意,比癌症容易死人,还快。

四、信泰超级玛丽2020有哪些缺点

最大缺点:不灵活

你不用看各种营销号说这条款不好,那条款有问题。

给大家举个例子就明白了:比如有人攻击某产品没有终末期肾病没有对应轻症条款慢性肾功能障碍,但是你好好看看:180天内,肾小球滤过率(GFR)<25ml/min 或肌酐清除率(Ccr)<25ml/min。这条款在当前的医疗条件下妥妥的去赔重疾终末期肾病,为什么?

且不提肾功数值波动是否能保持180天在数值要求以下。

单说事实情况,因为重疾终末期肾病对赔付不要求指标高低,只要求90天规律透析。当前的医疗条件下GFR小于25的人去透析大有人在,为什么?因为肾病的根源是肾脏功能的不可逆损伤,一旦GFR小于25那就说明肾脏无法负担目前身体的负荷。透析会降低肾脏负担,防止肾功能进一步崩溃。这是有利于投保人身体向好的方向的治疗 ,并且能赔重疾。以前人不去透析,还不是一个字,穷

如此说来喷子是不是如同说,大家快来看啊,我识字~欺负谁呢,我们广大投保人不单识字,还学医呢~

所以,就一个问题,不灵活,把心脑血管二次赔付和癌症二次赔付绑在一起,本身就属于多个责任只赔其一的小套路,何况还挺贵

包含了癌症、特疾二次赔付的超级玛丽2020max明显比完全对标的三峡达尔文2号高出了3%-5%。个人认为这个定价,emmm见仁见智。但是要选癌症二次赔付就必须带特疾这种,我是不赞同的。

期待信泰早日上线70岁计划以及把癌症二次和心脑血管疾病拆开,不过拆开的可能不大,毕竟,差不多是重新开发了(笑)

给出购买建议:

如果不选癌症二次赔付,就选信泰超级玛丽2020max,同样是60岁前重疾保额多赔付50%,信泰比三峡更加便宜,男性相差无几,信泰可能多了个当地网点优势(网点还是比较多的)

如果选择癌症二次赔付,可能就是达尔文2号更加合适。具体就看个人具体情况无法给出简单粗暴的建议了,选择困难症,建议找保险雷达君来咨询一下

好了,今年的重疾险展望就到这里,今年也会趁着没放假多给大家出几期文章。如果有和其他文章观点矛盾的地方,保险雷达建议,以我为准,谢谢。

ps:这期不排版了,你们没意见吧