130

78

祝寿金高达108%保费,泰康的分红型年金咋样?

2023-12-28 16:47:08

0点赞

0收藏

0评论

当前年金市场好产品选来选去就那几款,“阶级”固化严重,难道就没有其他选择了吗?

其实挑选年金险,除了上述的固定领取的传统年金险,还有一种“固定领取+分红”的分红型年金。

固定领取部分和传统年金险相同,包括养老金、退保金(现金价值)、身故金等。

与传统年金险的区别就在于,购买此类保险可分享保险公司的经营盈余,也就是分红。

今天我们来看泰康人寿的分红型年金险——乐享岁月,能不能打得过传统年金险。

一、

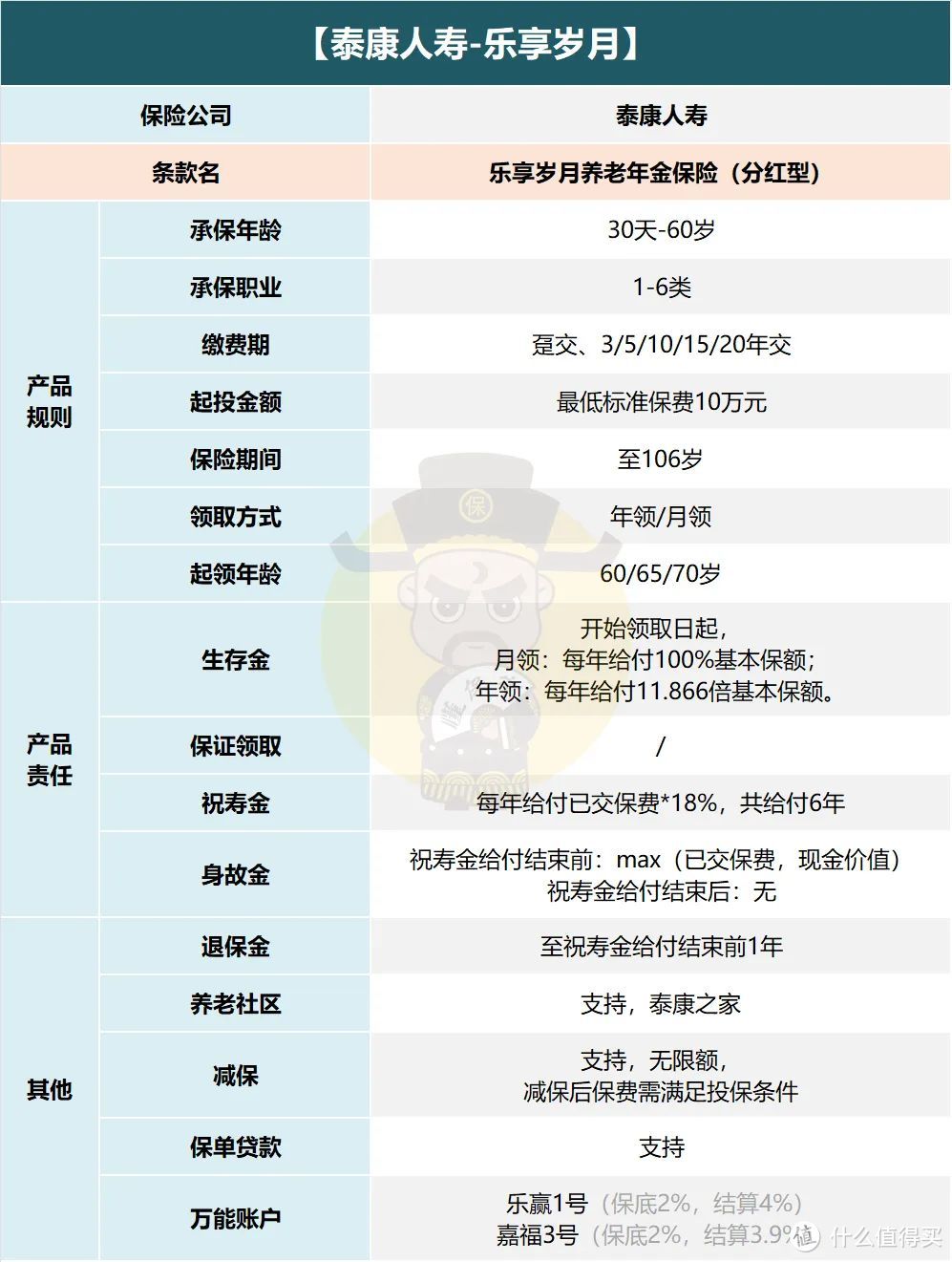

按例先来看产品详情,

1、承保公司

乐享岁月的承保公司是泰康保险旗下的泰康人寿。

泰康保险成立于1996年,连续六年进入世界500强榜单,截至2023年6月底,管理资产规模超31000亿元。

其子公司泰康人寿也和国寿、平安等险企并称“老七家”。

世界500强的身份背景,相信这种雄厚的资本背景,无人质疑。

2、产品详情

这块内容比较多,挑比较重要的来说。

首先,对于起投门槛来说,相对较高,各个缴费期的都要最低10万元的标准保费才能投保;

起领年龄方面,无论男女,都可选择60/65/70岁任一年龄开始领取;

对投保年龄也有一定限制,生存金起领年龄为60岁时,投保年龄为0-55岁;生存金起领年龄为65或70岁时,投保年龄为0-60岁;且交费期满不超过生存保险金开始领取年龄;

养老年金的领取频次,可以选择年领或者月领,不过投保后默认为按月领取,如果需要变更为按年领取,要在领取年金前提出书面申请;

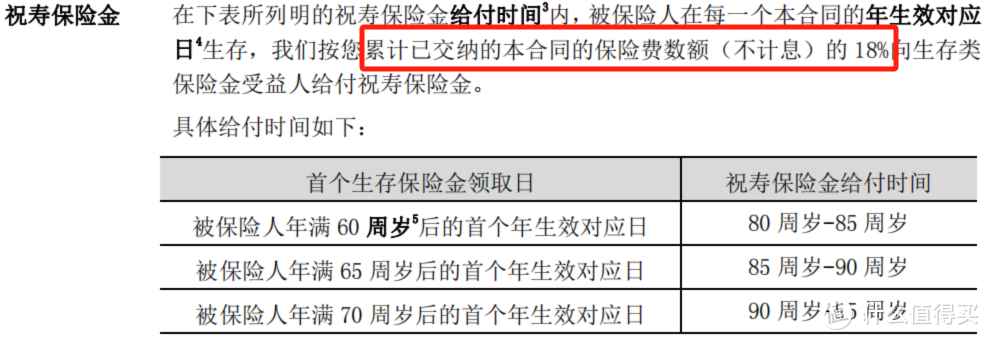

乐享岁月也有祝寿金的设置,且金额非常高,6年的祝寿金全部领取合计有108%的保费投入,这也是这款产品的一大卖点。

如图所示,选择不同时间起领年金,对应祝寿金给付的时间不同。

例如选择60岁领取,总交保费50万,则祝寿金领取时间为80-85岁,共给付6年,每年给付50万*18%=9万,合计9万*6年=54万,相当于50万投入的108%。

身故金的赔付也是以祝寿金的给付结束为界,给付结束之前的身故金在现金价值和已交保费中取大,领完祝寿金之后身故金就归零了;

接着还有两个小亮点,一是万能账户,二是养老社区。

主险保费≥20万标保,可关联乐赢1号,保底利率2%,现行结算利率4%。

初始费用:转入/趸交/追加分别收取1/2/2%。

退保/部分领取费用:前五年3/2/1/1/1%,第六年开始不收取。

主险保费<20万标保,可关联嘉福3号,保底利率2%,现行结算利率3.9%。

初始费用:转入/趸交/追加分别收取1/3/3%。

退保/部分领取费用:前五年3/2/1/1/1%,第六年开始不收取。

第二大亮点就是泰康旗下的养老社区"泰康之家",想必大家早有耳闻,全国排名第一的养老社区。

泰康集团实现了保险+养老的商业模式创新,采用重资产模式运营,自己拿楼自己运营。

实打实的高端养老社区,各方面都无可挑剔,目前已在全国34个核心城市布局,规划总地上面积约465万平方米。

有6个确认函版本,分别是青少版、青年版以及计划1-4。

其中计划一又分为4类,这是泰康对城市差异化分层的结果。

超一类可选养老社区城市分布在一线城市,一类分布在准一线城市,以此类推。

以0-18周岁(青少版)为例,最低100万即可保证被保人的入住权,以及投保人及投保人配偶的优先入住权。

这块说了很多,我们迅速进入回报测算环节,相信这块才是大家最关心的地方。

二、

乐享岁月的回报由固定领取部分和分红部分构成,分红的方式为现金分红。

我们拆解一下,先看固定领取部分,再看含红利部分。

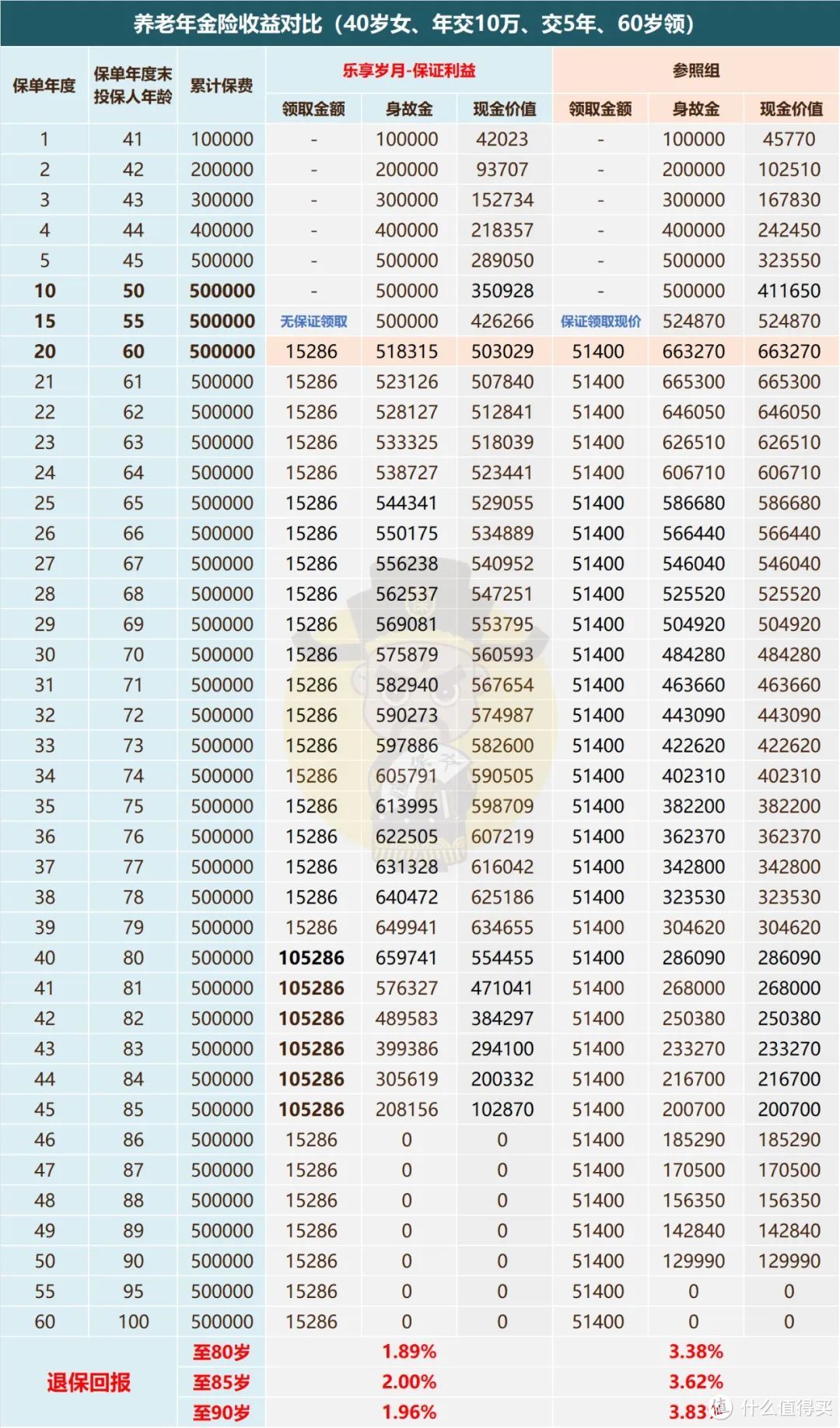

测评固定领取部分和测评传统年金类似,也是关注“三金”:养老金、退保金(现金价值)、退保金。

我们以40岁女性,5年交,年交10万为例,拿当前头部的传统年金做参照。

*注:乐享岁月是以保额倒推保费,10万保费对应1288.2283的保额。

1、固定领取部分(保底部分)

首先就是与养老生活品质最相关的养老金,乐享岁月每年只能领取1.52万,参照组可以领5.14万,整整相差3.63万;

再者身故金方面,在67岁之前,参照组的身故金金额会更高些,之后就是乐享岁月更高。

但参照组可以保证领取现金价值,而它的现金价值可以持续至90岁,乐享岁月的身故金在85岁领取完最后一笔祝寿金之后就没了。

所以综合来看,身故金也是参照组更优一点;

现金价值也是一目了然了,参照组不仅数值更高,而且覆盖的时间更长。

所以,只看保底部分的话,乐享岁月与参照组的差距不小。

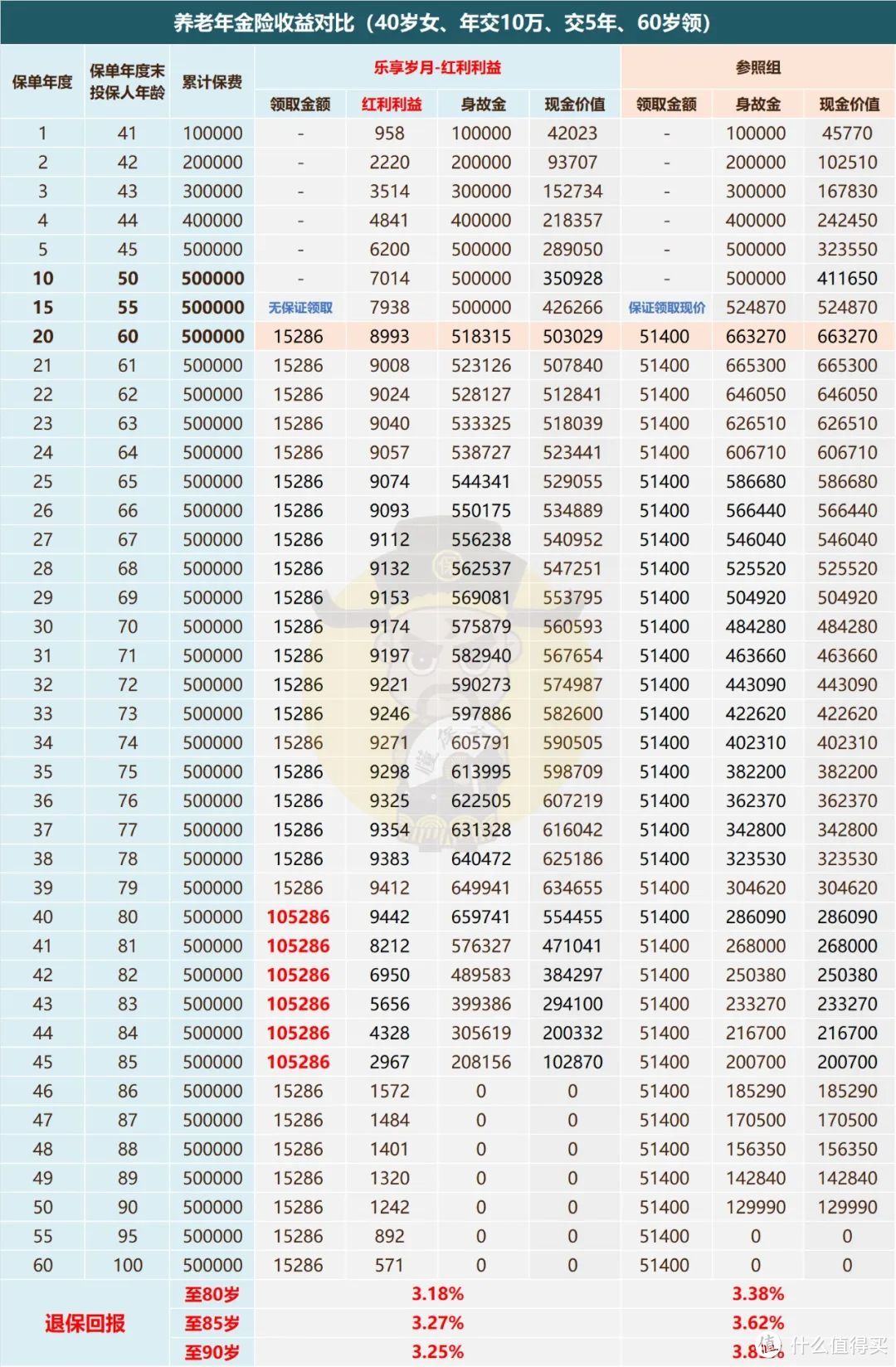

2、含红利部分

来到含红利部分,乐享岁月从第一年就能领取分红,因此也能看做一款快返型年金。

“三金”和上一板块完全一致,唯一的变数就是分红那一列。

那么有分红的加持,乐享岁月的回报能反超参照组吗?

我们结合退保回报率(IRR)来看更直观一点,

到80岁时,乐享岁月3.18%,参照组3.38%;

到85岁时,乐享岁月3.27%,参照组3.62%;

到90岁时,乐享岁月3.25%,参照组3.83%

所以,即便是有分红的加持,对终身现金流的补充也不大,这种情况下没有理由不选择参照组这种传统年金。

三、

以上乐享岁月的分红数据是建立在100%实现的基础上的,分红实现率达到120%、150%,甚至200%都是有可能的,这就要结合泰康人寿分红产品的分红实现率以及投资能力来推测了。

泰康人寿的分红险有普客和高客之分,

普客:单张总保费低于200万的客户,分红险进入个人分红账户;

高客:单张总保费超过200万的符合对接《泰康人寿保险客户入住养老社区确认函》的标准,分红险进入长寿分红账户。

泰康官网共披露了2018-2022年累计5年的实现率,大部分都是现金分红产品,共103款。

分账户来看,普客的个人分红账户2019-2023年的平均分红实现率为83.1%、97.7%、104.5%、96.8%、96.8%。

高客的长寿分红账户2019-2023年的平均分红实现率为124.5%、149.6%、153.5%、144.8%、138.9%。

高客的平均分红实现率近五年都在100%以上,反观普客基本都在100%以下,有点“劫贫济富”的意思了。

不过从泰康人寿“海量”的分红险产品和多年维持稳定的分红实现率来看,泰康运营分红险的成熟度和经验在行业内绝对属于首屈一指了,没几家比得过。

再来看泰康的投资能力,主要参考的指标是综合投资收益率。

泰康的投资能力向来不错,2019-2021数据表现最好,后随着资本市场波动有所下滑,但也一直维持在行业前列,另外泰康人寿在今年上半年的中国保险公司投资能力排行榜中位列第一。

综上,泰康人寿的分红险达成100%的分红实现率我是持乐观态度的,甚至对于长寿分红账户,还可以有更高的预期。

四、

文末小结,在分红险领域,泰康人寿绝对算的上老玩家了,资管能力、保司实力、分红产品运营经验皆是顶尖。

针对乐享百岁这款产品,比较适合这几类人群,一是看重保司品牌的,二是青睐泰康之家养老社区的。

三是资金充足的朋友,如果能够到高客的门槛,那么长寿分红账户的分红实现率还是有较大可能达到超预期的分红的,收益非常可观。