332

56

纠结还房贷or预算有限or想要领多,3种情形下的养老金规划

2025-03-02 22:56:34

0点赞

0收藏

0评论

大鱼测评第1345篇原创

大鱼测评第1345篇原创随着老龄化进程加快、结婚率出生率持续降低、延迟退休等灰犀牛事件陆续发生,也越来越多人开始重视商业养老金储备。

从我们日常接受咨询服务来看,很多朋友最先关心的还是买哪款养老金,但其实,产品重要,规划养老金的思路更重要,两者结合考虑,才是最适合自己的养老金方案。

本文就来聊3个常见的养老金规划思路,附上具体方案,大家可以看看,跟自己情况相似的,可以参考。

利率一直在降,是先还房贷,还是先配置养老金?

张先生35岁,年收入25万,房贷还剩100万没还,但贷款利率已经从当初的5.88%下降到3.3%了。他目前手里有10万闲置资金,认为利率还要下降,所以不想提前还贷了,想买养老金。但张先生又觉得如果都拿来买养老金,怕还有其他用钱的地方;买少了又觉得没意思。

的确,贷款利率越来越低,是浮动的;正因为利率下行,加上预期寿命越来越长,以后的养老金在利益设计上会更加保守,说人话就是,花相同的钱能确定领到的前更少了;而养老金是长期合同,一旦投保就锁定了利益。

综合考虑,如果后续收入相对稳定,还贷压力不是很大,确实可以先不提前还贷,而是尽快投保养老金。

并且,也不必把现有资金一次性都放在养老金里,可以拿出一部分来付首年保费,之后每年还会有更多结余,用来交后续保费。每年交的保费可以控制在即使不考虑现有这笔钱,每年也不会有太大压力的范围内。

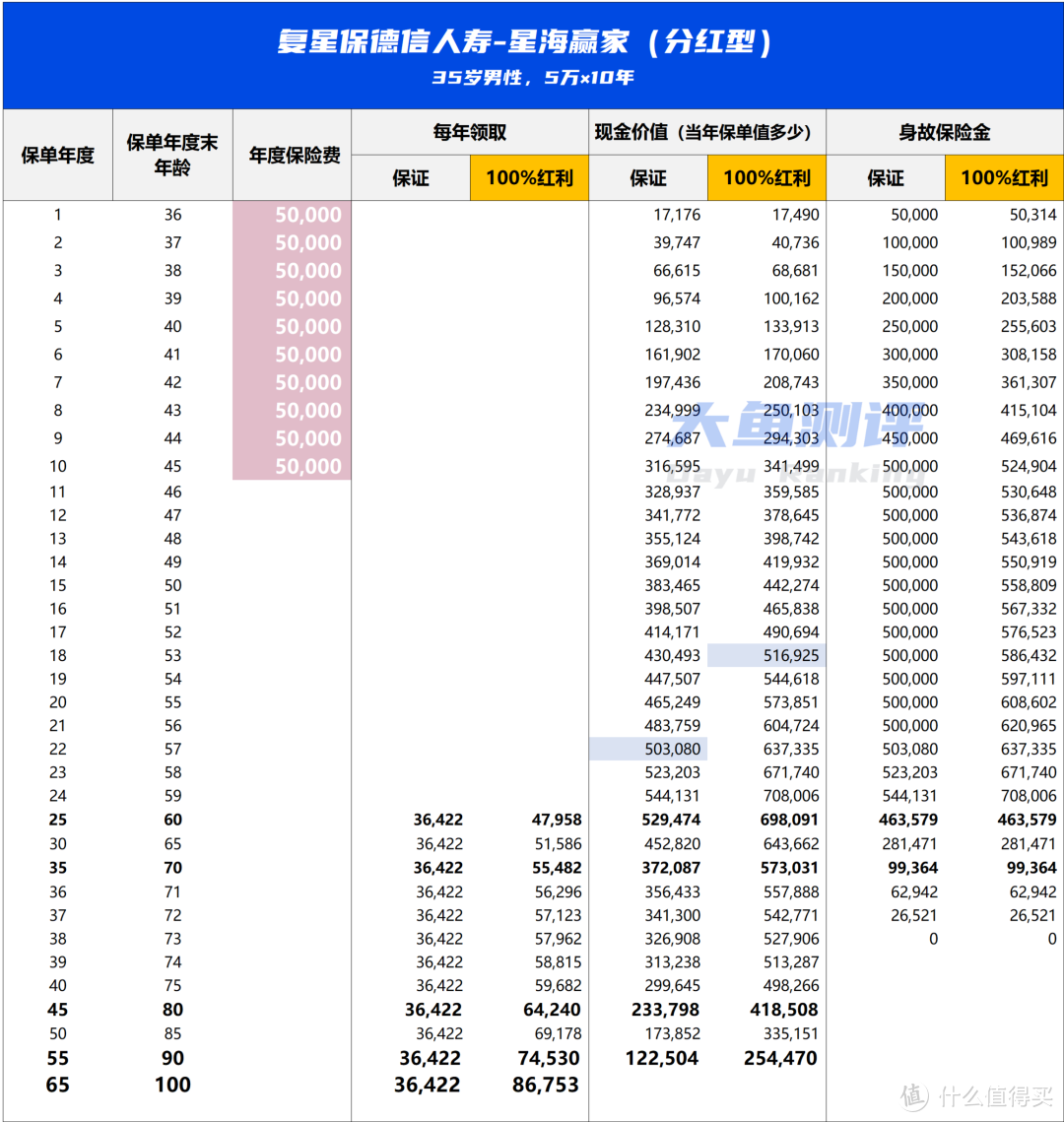

最后,张先生决定每年交5万,交10年,选择了分红型养老金——星海赢家(分红型):

图片

图片保证利益:

60岁开始,张先生每年可以领取36422元,按月领取则约为每月3096元;

80岁时,累计领取76.5万元,现金价值还有23.4万,现价持续至90岁;

身故保证领取保费,身故金持续至72岁。

分红实现率100%的情况下:

60岁按年可以领取47958元,按月领取约为4076元;

领取金额随着分红越来越高,到80岁时,年领取金额为64240,按月领取约为5460元,累计领取117万,现金价值还有41.9万,现价持续至90岁;

身故保证领取保费,身故金持续至72岁。

每年只拿得出1-2万,怎么规划?

按现在可以承担的预算来确定每年保费,再结合工作稳定程度、家庭经济压力、心理预期等来确定能接受的交费期,是一种很常见的养老金规划思路。

小李今年29岁,27岁时就想买养老金,希望60岁起每月领取5000元。但当时她每年钱不多,只能拿出1万元,即使拉长交费期也不能达到目标。我劝她先买一部分,但她纠结到最后没买。

2年过去,预定利率已经2次下调,她又找到我,现在能拿出每年1.5万元,但仍然无法一次性达成目标。不过这次小李接受了我的建议,在能力范围内先买一份。

她还年轻,将来收入增加了,可以再买其他的,2份或多份加起来,最终实现每月领取5000元的目标不是难事。先开始,总比一直犹豫,年龄逐渐增长、养老金确定利益逐渐减低,最终什么也没储备好得多。

小李确定了每年交1.5万,交20年,选的是固定利益的养老金热门产品——青山1号。

图片

图片60岁开始,小李每年可以领取25050元,按月领取则约为每月2129元;

80岁时,累计领取52.6万元,现金价值还有20.8万,现价持续至99岁,如果有需要,也可以选择退保拿回现价应急;

身故保证领取保费,保证领取养老金持续至69岁。

想将来每个月领6000元,怎么规划?

另一种常见思路是以终为始,确定多少岁想领多少钱的目标,倒推现在的方案。资金充裕、未来收入可能波动较大的,可以选择1/3/5年短交费期,年轻的、收入稳定的,就适当拉长交费期,选择10/15/20年交。

图片

图片陈女士40岁,是一名旅行社的老板,看到奖励为何是保单?体育基金会给奥运健儿的终身保障发放了这篇文章后,想拥有冠军同款待遇,60岁起每个月领6000元。口罩后她生意复苏、越来越好,赚了不少钱,想趁着现在资金充裕规划养老金,但做生意的很难预测将来的情况,要求交费期尽量短一些,还希望如果过早身故,能给家人留一些钱。

经与陈女士商议,我们选择了保证领取20年的固定领取养老金——金生有约(臻享版),这款产品是保费推算保费,按60岁起每月领取6000元倒推,方案为每年交323,676元,交3年。当然,亚军、季军同款待遇或其他金额,也是一样的思路。

图片60岁开始,陈女士每月可以领取6000元;

80岁时,累计领取148.7万元,现金价值还有51.9万,现金价值也是持续至这一年;

保证领取20年,若20年内被保人身故,家人可一次性获赔20年养老金领取总额-已领金额。

希望以上案例能给大家规划商业养老金提供一些思路,如有需要,欢迎点击下方阅读原文,找我们做具体规划。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

公众号:大鱼测评