481

137

弘康恒康保详细测评,保障怎么样?靠谱吗?

2021-07-19 13:38:48

0点赞

0收藏

0评论

弘康恒康保是一款重疾最多可以赔付6次的产品,尽管还没有正式上线,但是已经在重疾险市场中引起骚动。

新定义重疾险新规落地后,产品层出不穷,但是重疾赔付多达6次的产品却不多见。

而且弘康恒康保中症赔付比例高达70%,让人眼前一亮。

那么弘康恒康保具体保障如何呢?有哪些优缺点?承保公司——弘康人寿是否靠谱呢?

下面我们一起在这款产品还没上线前,给大家提前解答这些问题。

一、弘康恒康保怎么样?

有人说弘康恒康保是出道即巅峰的产品,这是怎么回事呢?原来正如奶爸前面说的,这款产品重疾最多赔付6次,给人更全面的保障。

不过弘康恒康保是否真如传说的神奇,还是要看它具体的保障。

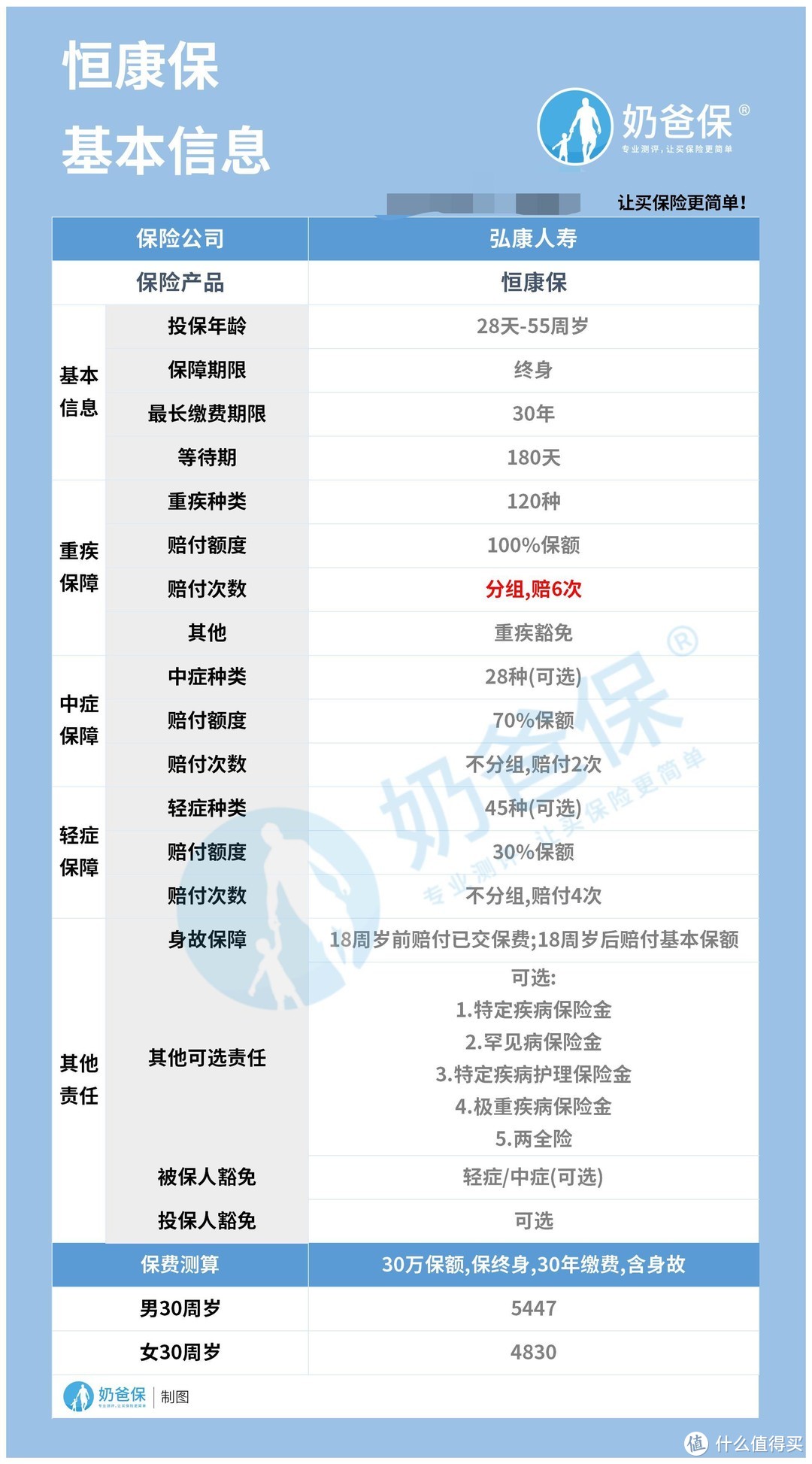

为此,奶爸已经将它的主要保障内容整理在一张表格中,具体如下:

表格中展示了弘康恒康保的内容,不过这款产品产品还未正式上线,如果有出入,以上线后的投保界面和条款为准。

下面我们还是从最基本的投保规则着手分析:

1. 投保规则:保险杠杆比较高,不过等待期稍长

弘康恒康保主要为出生满28天到55周岁人群提供保障,保障期限为终身,最长缴费期限为30年,可以充分发挥保险杠杆作用,减轻投保人的经济负担。

不过这款产品的等待期有180天,相比起主流产品90天的等待期,有点不足。

2. 基础保障:重疾保障全面,不过分组让人遗憾

弘康恒康保的基础保障只有重疾和身故,它一共保障120种重疾,分6组赔付6次。

这款产品虽然重疾保障全面,但是分组的设计,在一定程度上提高了理赔门槛,对被保人并不是十分友好。

3. 可选责任:疾病保险金丰富,两全险让保费“不白交”

弘康恒康保的可选责任可以说非常丰富,因为它将主流产品作为必选责任的中轻症也变为可选责任,增加了产品的灵活度。

这款产品保障28种中症,赔付比例高达70%,针对45种轻症,赔付比例为30%。

同时还有各种疾病保险金,如特疾、罕疾、特定疾病护理金、极重疾病保险金,大家可以根据需求灵活选择附加这些保险金。

而且还可以附加两全险,对于担心保费“白交”的人群而言或许是不错的选择。

4. 保费测算

根据保费测算,30岁男性投保30万保额,选择基础责任,30年缴费,年交保费为5447元。

整体来看,弘康恒康保基础保障比较简单,但是可选责任丰富,投保人可以灵活附加。

不过上面只是简单介绍了这款产品的内容,下面我们一起看看它有哪些优势和不足之处。

二、弘康恒康保有哪些优缺点?

1. 弘康恒康保的优点

(1)重疾保障全面,中轻症可选更灵活

正如奶爸前面说的弘康恒康保重疾最多可以赔付6次,保障全面,将中轻症放在可选责中,也增加了产品的灵活性。

(2)可选责任丰富

弘康恒康保可选责任中有各种疾病保险金,如特疾、罕疾、极重疾病等,投保人可以根据预算,结合被保人的需求,灵活附加。

2. 弘康恒康保的缺点

不过这款产品也有不足之处,如前面提到的分组赔付,在一定程度上降低了被保人获赔的概率,而且这款产品的等待期也比较长,为180天。

不过话说回来,这些不足也不能掩盖弘康恒康保的诸多亮点。

但是可能有小伙伴纠结,弘康人寿似乎名气不高,可靠吗?下面就跟奶爸一起去看看承保公司是否靠谱吧。

三、弘康恒康保靠谱吗?

弘康恒康保的承保公司,弘康人寿成立于2012年7月19日,注册资本为10亿元人民币,满足银保监会要求的不低于2亿元的标准。

那么弘康人寿成立距今近9年,自身的经营状况如何呢?是否符合银保监会的监管要求呢?

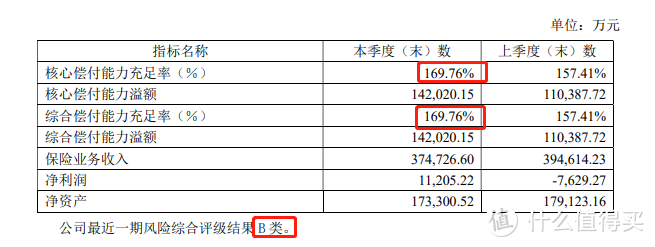

我们先看看银保监会关于保险公司的监管指标:

(1)核心偿付能力充足率不低于50%;

(2)综合偿付能力充足率不低于100%;

(3)风险综合评级在B类及以上。

我们看看弘康人寿最新披露的信息是否符合监管要求:

从表格中可以看出,弘康人寿不管是综合偿付能力充足率还是核心偿付能力充足率都为169.76%,满足银保监会的监管要求。

而且弘康人寿最新的风险综合评级为B类,综合这些来看,弘康人寿短期内经营比较稳定,即使遭遇极端风险,也能履行偿付责任。

四、奶爸总结

总而言之,弘康恒康保不管是保障责任还是承保公司都是经得起推敲的。

如果想获得更全面的重疾保障,可以静待这款产品上线,到时可以根据自己的需求添加“各种”保障责任,真正实现了丰俭由君的目的。

不过弘康恒康保还未正式上线,具体保障内容还是以上线后的投保界面和条款为准!

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。