4

4

信用卡使用中的坑:扒一扒信用卡分期的实际利率

2019-03-21 22:10:00

81点赞

732收藏

217评论

老夜也是信用卡的老用户了,高峰时期拥有十二家行,几十张卡。现在都销的七七八八了,留了两三张日常用就够了,不用天天用Excel算卡的还款和收益了。

今天想跟大家说的是信用卡分期。

大家用信用卡的都应该接到过信用卡营销中心的电话,推广账单分期和现金分期。银行是慈善机构吗?显然不是,那么银行为什么力推分期业务呢?

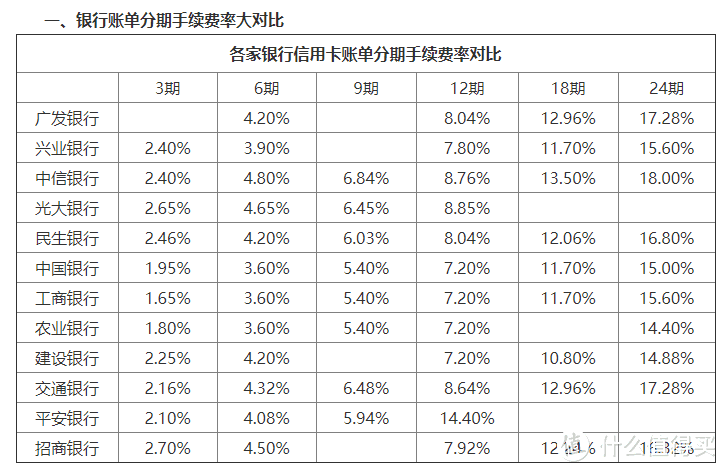

上一张分期手续费率表

上一张分期手续费率表

从表面上看,年化利率最高的是平安银行,年化14.4%。大家对利率没有概念的话,人民银行的一年前基准利率为4.35%,超过基准利率4倍以上的为高利贷,法院在民事诉讼中对于超出基准利率4倍以外的部分不支持。4倍利率是多少?17.4%!

那么我们将各家的账单分期的实际利率计算下呢?我们以信用卡通用的做法计算,每期支付手续费和本金,按分期数支付。我们假设分期10000元,计算出的实际利率为月利率,转换为年利率为年利率=月利率*12

先看3期的:

3期分期实际利率表

3期分期实际利率表

看到没,如果按照简单的三期手续费乘以4计算的年利率,哪怕是最高的2.7%,也才10.8%,而转换成实际利率的话是16.13%!为什么呢,这里面要普及两个金融的小常识:货币的时间价值和内部收益率。

货币的时间价值就是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。

内部收益率,通俗的说,就是在复利的情况下的实际利率。

我们在计算付手续费时,经常算我们总共付了多少手续费,而没有计算我们什么时候付手续费?我们分期的金额我是什么时候归还?而银行则打了这个信息不对称,毕竟不是所有人都学过财务管理的。

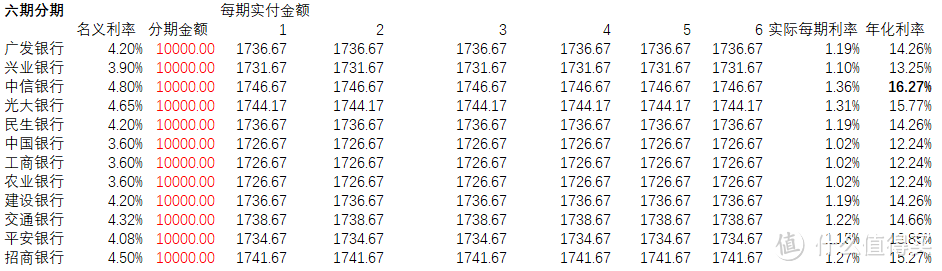

看完3期的,那么看看6期的

6期

6期

其他的就没时间细算了,而且网上关于分期的手续费银行也在调整,基本上各家行都是将实际利率压在4倍利率范围内,既有合法的法律依据,又很优雅的薅着光大持卡人的羊毛,尤其是招行,经常打着分期享积分的活动诱惑着大家,大家可要看个清楚!

雷猴猴儿

校验提示文案

查理陈

校验提示文案

拉普达船长

校验提示文案

兰汀芷岸

校验提示文案

CREEP001

校验提示文案

bruceruan

校验提示文案

没钱也来看看

校验提示文案

榴莲小丸子

校验提示文案

redskier

校验提示文案

ufeff

校验提示文案

值友4603509898

校验提示文案

孤星赏月

校验提示文案

fqhying

校验提示文案

fqhying

校验提示文案

thxyk20

校验提示文案

洛阳牡丹

校验提示文案

jsysty

校验提示文案

纳什de粉丝

校验提示文案

村里我最嫩

校验提示文案

mervync

校验提示文案

bluewindfj

校验提示文案

真相只有一个丶

校验提示文案

valden

校验提示文案

Dr_White

一天闲着没事粗算了一下在年化24%左右了。

校验提示文案

小羽是个大土豪

校验提示文案

又不聪明还学人家秃顶

校验提示文案

skyriver锹

校验提示文案

alexchn

校验提示文案

bjornborg

校验提示文案

晴天andy

校验提示文案

尔老

我的中信账单日4号,还款日22号。招商账单日16号,还款日下月4号。所以我现在的策略是每月4-16号刷中信信用卡,其他日期刷招商,这样是最合理利用的方式吗?

校验提示文案

断一

校验提示文案

吔屎啦星野源

校验提示文案

billxsh

校验提示文案

jmhvc

校验提示文案

CCRG11

校验提示文案

狠人不露眉

校验提示文案

vjicheng

校验提示文案

零下八度baby

校验提示文案

LetheY

校验提示文案